不支持Flash

|

|

|

|

库存报告打压油价下跌 沪油仍将继续维持盘整http://www.sina.com.cn 2007年05月30日 00:45 首创期货

本期要点: 因汽油需求坚挺、地缘政治不稳,原油维持高位,但受库存大幅增加影响,油价未能打破前期振荡格局,基金人气增加,但净多头寸连续第三周减少。周一美国假期休市,如无大的多空消息,下周预期油价将在地缘因素伴随下延续高位振荡态势。 OPEC对当前油价感到满意,无意增加产能。 尼日利亚暴力事件不断,供给担忧推高布伦特油价。 伊朗问题加剧,美舰队进入附近海域演习。潜在地缘因素令油价走高。 EIA报告显示,连续第二周所有库存上涨,炼厂开工率高于市场预期,稍微缓解市场紧张情绪。 投机基金在WTI原油期货上的总持仓量减少,继续维持净多持仓结构。报告同时显示,净多头持仓量小幅增加。 本周飓风威胁再次笼罩市场。 燃料油现货受市场基本面疲软、中国调低进口税压力,本周整体走弱,然而受外盘提振,期价一度向上再次尝试3500前期高点未果。 短期影响国际油价的主要因素:

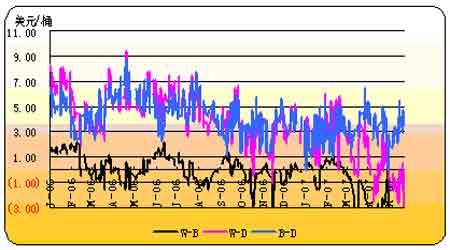

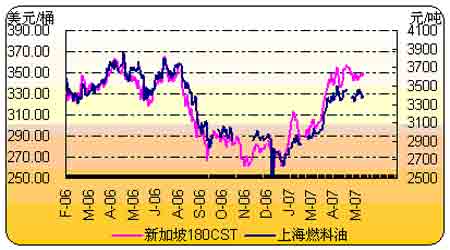

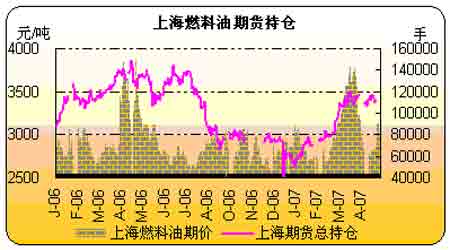

一、市场情况 1、原油市场 本周油价冲高回落,未能继续延续上周涨势,数据显示汽油供给充足,基本面紧张因素缓解。技术上,油价未能突破67美元趋势线阻力位,转向下穿中轨,在下行的布林下通道振荡。持仓报告显示,市场人气清淡,尽管仍旧维持净多持仓,但市场对油价后期走势态度不一致,离市观望。本周五开始进入传统夏季汽油消费高峰,汽油产能节前回复,部分打压油价继续走高。欧佩克坚持市场供求平衡的观点,并连日调高指导性石油价格至66美元以上。尼日利亚再次发生暴力事件,壳牌工厂受袭,部分外籍石油工人遭绑架。伊朗核问题周四到期,国际原子能机构报告显示,伊朗核问题有加剧的倾向,地区局势引起市场关注。当周库存报告显示,炼厂产能回升至91%水平以上,原油库存水平受进口量增长影响大幅提高。气象观测机构警告,今年飓风比往年相对频繁。CFTC报告成,WTI原油期货人气转淡,空头资金大量离场,净多头寸小幅增加,油价可能再次进入振荡。 国际原油价格本周走弱,重回振荡区间,受库存大幅增加打压,但整体仍维持多头思维。 高低硫油价差目前处于偏低水平,表明高硫原油价格偏高,部分因为美国对欧洲进口需求增加。 2、燃料油市场 现货燃料油供需继续走弱,油价一度受外盘提振上扬,而后现货面打压价格回调,在345美元附近振荡。中国政府周三宣布调低进口关税,此举使得到岸价每吨降低70元,可能刺激亚洲额外需求。新加坡企管局报告成,新加坡库存达仍处1400万桶高位。上期所708合约日成交量曾达到12万手,而后尾随外盘走弱,因投机资金对后期走势不明朗。技术上,期价3500位较难突破。短期油价延续振荡,需关注外盘、现货两个层面。中期期价可能随现货走弱。 本周燃料油价格延续震荡格局,市场人气转淡。 上海燃料油期货主力708合约成交量、持仓量出现萎缩迹象,因外盘走势不明朗,现货走弱。

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||