不支持Flash

|

|

|

|

消费状况产生较大影响 食糖价格再度经历严冬http://www.sina.com.cn 2007年05月28日 02:02 大陆期货

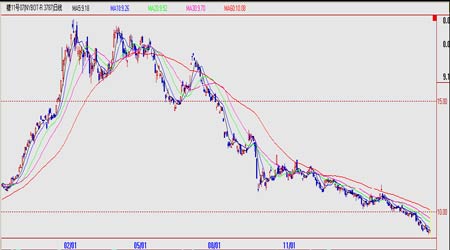

4月份食糖价格再度经历“严冬”,NYBOT#11原糖价格一路下挫,郑州白糖期货也被突如其来的“寒流”击垮了信心,反弹受阻,再度向下调整。整个过程就像我们3月份提到的最坏预期,市场中充斥着基本面的利空及空头无休的打压,什么时候食糖价格才能真正见底呢…… 3月份走势回顾 NYBOT#11原糖

3月份报告中,我们曾经提到过价格能否守住10美分将成为食糖价格能否再有作为的关键所在,但4月初,食糖价格即向下突破,期间在4月9日、11日试图反弹,但空头的抛售遏制了两次上冲力量,并引发止损盘出逃,最终多头放弃抵抗,价格震荡走低,截至4月30日,主力7月合约报收在9.08美分/磅。 郑州白 沙糖走势

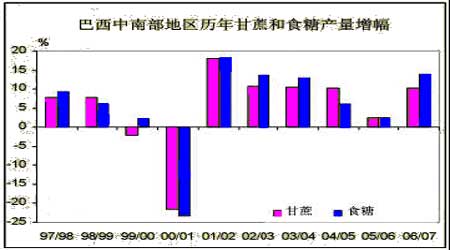

4月份,郑州白 沙糖期货完成了主力换月过程,SR707合约被SR709合约所取代。 在经历3月份的反弹之后,4月郑州白 沙糖遇到前期阻力价位(SR707在4077元/吨,SR709在4130元/吨),SR709合约在向下突破并回抽4000元价位受阻后,在外盘走低的影响下震荡下挫,并在前期低点获得支撑。截至4月30日,SR709合约报收3722元/吨。 基本面情况 ISO再次上调产量过剩预期 随着印度产量预期一再被调整,预计国际糖业组织(ISO)有可能在5月份再次将全球食糖过剩量预期从不久前的720万吨上调至850-900万吨。 进入2006/07榨季以来,国际糖业组织就不断上调产量过剩预期,2006年9月仅为220万吨,11月上调至580万吨,2007年2月调至720万吨,3月再次上调至800万吨。 过剩预期的不断调整给食糖价格压力越来越大,整个2007年都将面对由不足到过剩过程的消化,大幅上涨可能性较小。 印度 1、食糖产量有望再创新高 印度食糖主产区Maharashtra邦本榨季的食糖产量预期将再次调高到850万吨,意味着本榨季印度的食糖产量将达到2700万吨。如果情况如此,加上原有的库存,本榨季印度国内的食糖可供应量将达到3150万吨,除去国内2000万吨的消费量和150万吨的出口量,预计本榨季末印度的食糖库存将达到1000万吨。 2、政府批准糖业补贴计划,积极推动食糖出口 印度选举委员会日前批准了政府提出的糖业援助计划,其中包括向糖业界提供出口补贴。此前由于担心影响地方选举结果可能会受到公布援助计划的影响,选举委员会迟迟未批准这一计划。 按政府的补贴计划,靠近港口的糖厂将得到1,350卢比/吨(31.76美元/吨)的食糖出口补贴,内陆糖厂将得到1,450卢比/吨的出。Maharashtra邦协作糖厂联盟表示,出口补贴使糖厂在榨季和下榨季都将受益。 在大幅增产和产量过剩的预期下,政府取消了出口限制,目前正极力推动糖厂出口食糖。而且选举委员会已经通过了政府的糖业援助计划,预计不久后将公布正式的刺激出口措施。 今年1月-4月20日,印度政府已发放了142万吨的食糖出口许可,其中有50万吨已运往国际市场。 巴西 1、中南部陆续开榨,产量有望再创新高 圣保罗蔗产联盟称,本榨季巴西中-南部产区将有269家糖厂开机榨糖。截至4月25日,已有97家(36%)糖厂开榨,低于去年同期的113家,去年总共有250家糖厂生产。今年开榨进度较去年有所减慢,主要是受到降雨和设备未到位的影响,另外,去年酒精的阶段性短缺也事造成提前开榨的另一个原因。 同时,圣保罗蔗产联盟主席表示,虽然要到5月之后才进行第一次估产,但2007/08榨季中南部的甘蔗产量无疑将再创历史新高,预计将达到4.15-4.2亿吨。 2、2007/08种植面积增加,酒精需求也将增加 近日,巴西中南部当地的糖业分析机构JOB预计2007/08榨季中由于糖价过低,本榨季糖厂将会用更多的甘蔗来生产酒精,预计酒精的用蔗比例达到53%-55%。如果这一比较为55%,酒精产量将达到196亿升,食糖产量将与上榨季持平;如果酒精用蔗比例为53%,酒精产量将达到186亿升,食糖产量达2760万吨。 预计新榨季甜菜糖产量达330万吨 美国农业部(USDA)预计俄罗斯新榨季甜菜糖的产量将达到330万吨,略高于2006/07榨季的320万吨。虽然预计食糖利润将回落到正常水平从而影响糖厂的生产积极性,但种植面积的扩大仍推动俄罗斯甜菜糖产量继续增长。预计2008年度俄罗斯的食糖进口量会减少。 此外,虽然直接食糖消费量将有所委缩,但同时工业用糖保持增长,特别的软饮料行业的用糖增长较快,因此国内的消费量并不会出现大幅减少的情况。 我国2006/07榨季压榨已近尾声 2006/07年制糖期3月末全国食糖产销进度 单位:万吨、%

至3月31日,全国累计产糖1062.35万吨(较上榨季同期增加239.15万吨),累计销糖611.01万吨(较上榨季同期增加165.81万吨),产销率57.5%。其中,累计产甘蔗糖938.04万吨,已销售515.59万吨,甘蔗糖产销率55%。3月全国月销糖量121.64万吨。 从目前销售量上来看,今年的需求状况表现良好,尽管产量增加239.15万吨,但相应销售量也在增长,而从销售比率来看,尽管未出现增加,但基本与去年持平,低价位食糖价格已经充分稀释了产量增加带来的巨大利空,因此,从短期来看,今年食糖大幅增产将对食糖下一步价格不构成巨大影响。 第一季度国内食糖销售情况里良好 根据国家统计局对规模以上企业的统计,2007年第一季度国内糖果、糕点、饼干、速冻主食品、乳制品、罐头、碳酸饮料、果汁及果汁饮料、冷冻饮品等与食糖消费有关的主要食品产量与去年同期相比仍保持增长态势,增幅在12-38%之间不等,其中,糕点、速冻主食品、乳制品、罐头第一季度产量的同比增幅在20%以上,增幅相对明显。 2007年第一季度主要含糖食品产量增长情况

从国家统计局第一季度公布的数据来看,国内含糖食品产量增长幅度较大,这也验证了我们上面提到的食糖销售状况良好。根据食糖销售规律来看,进入夏季,随着冷饮等销售量的上升,食糖需求将进入新榨季第一个旺季,因此,未来食糖销售量对价格将不会构成太大威胁。

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||