不支持Flash

|

|

|

|

豆价缺乏刺激表现疲软 市场走出一轮调整行情(3)http://www.sina.com.cn 2007年05月25日 02:08 大陆期货

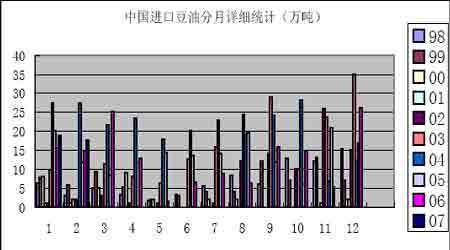

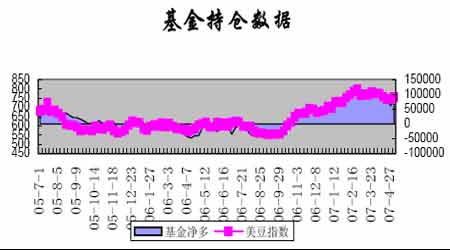

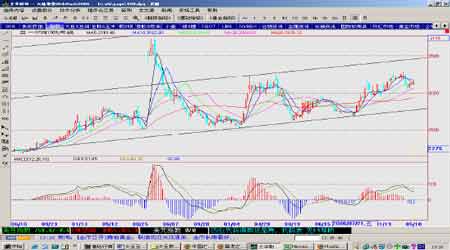

2.豆油进口数量充足 根据中国海关总署发布的数据,3、4月份进口豆油到货量高达42万吨。(参见图十) 图十、进口豆油分月统计 3、中国农产品5月份供需状况报告 国家粮油信息中心5月9日发布《中国农产品月度供需状况报告》,在该报告中下调了4月份对中国大豆、豆粕2006/07年度新增供需量的预估值,小幅上调了豆油新增供给量2万吨,同时上调了4月份对中国玉米的新增供需量的预估值108万吨。本期报告增加了对中国大豆、豆油、豆粕和玉米2007/08年度供需数据的预估值,各品种新增供给量均较2006/07年度有所增加。 报告对大豆市场的分析指出,2006/07年度中国大豆新增供给量预计达到4,550万吨,比4月份预估值下调了100万吨,其中国产大豆供应量为1,550万吨,进口大豆供应量为3,000万吨。该年度大豆榨油消费量预计达到3,580万吨,较2005/06年度增长110万吨,其中包含630万吨国产大豆榨油量及2,950万吨进口大豆榨油量。 2007/08年度中国大豆新增供给量预计达到4,800万吨,较2006/07年度增加350万吨,其中国产大豆供应量仍为1,500万吨,进口大豆供应量较2006/07年度增加300万吨为3,300万吨。该年度大豆榨油消费量预计达到3,790万吨,较2006/07年度增长210万吨,其中包含540万吨国产大豆榨油量及3,250万吨进口大豆榨油量。 报告对豆油市场的分析指出,2006/07年度中国豆油新增供给量预计达到837万吨,比4月份预估值上调了2万吨,其中豆油产量预计达到647万吨,豆油进口量预计达到190万吨,较2005/06年度提高38万吨。该年度豆油食用消费预计达到760万吨,工业及其他消费预计达到80万吨,年度总消费量达到852万吨。 2007/08年度,中国豆油新增供给量预计达到908万吨,较2006/07年度增加了71万吨,其中豆油产量预计达到688万吨,豆油进口量预计达到220万吨,同比提高30万吨。该年度豆油食用消费预计达到800万吨,工业及其他消费预计达到82万吨,年度总消费量达到897万吨,较2006/07年度增加了45万吨。 报告对豆粕市场的分析指出,2006/07年度中国豆粕新增供给量预计达2,834万吨,比4月预估值下调91万吨,其中豆粕产量预计达到2,826万吨,饲用豆粕消费量预计达2,700万吨,较2005/06年度提高120万吨;出口量预计达80万吨,比4月预估值上调20万吨,年度总需求量预计为2,865万吨,比4月预估值下调95万吨。 2007/08年度,中国豆粕新增供给量预计达到3,004万吨,较2006/07年度增加了170万吨,其中豆粕产量预计达到2,989万吨,饲用豆粕消费量预计达到2,850万吨,较2006/07年度2,700万吨提高150万吨,出口量预计达80万吨,年度总需求量预计3,020万吨,较2006/07年度2,865万吨增长155万吨。 四、相关市场分析 国内油脂市场走势步入关键期 五一结束,不仅意味着一波节日备货高峰的结束;同时也意味着国内油脂行情进入市场变化的关键期。 第一、五一假期的结束,多少也是一轮需求高峰的结束,市场需求理应做出相应的调整,需要注意观察。 第二、随着气温的回升,棕榈油的搀兑基本上可在全国范围内展开,棕榈油市场对国内油脂市场的影响将得到近似最大程度的体现,是观察棕榈油对油脂市场影响力度的较好时机。 第三、随着五一的结束,油菜籽收获将全面展开,国内油菜籽的价格定位和上市对油脂市场的影响将逐步体现,是观察国内油脂供应短缺程度的最好机会。 第四、五一结束,原来普遍预计的下半年养殖业特别是生猪养殖要逐步恢复的判断将要得到市场的验证,需要给予关注;要特别注意油厂的开工情况和油粕比价问题在市场上的变化。 第五、4月份国内棕榈油价格猛涨,马盘的上涨幅度更大,目前国内外棕榈油的价格保持较高幅度的倒挂。需要观察国内5月份棕榈油的进口装船情况和在国际市场的购买情况,注意期马盘的高价多单由谁来接的问题。 预计后期油脂油料供应充足,豆油价格上涨将受到抑制。目前我国油脂油料的进口数量较多,2007年3月-9月,国内大豆、菜籽的进口量,将分别在2036万吨、50万吨,将进口130万吨豆油、370万吨棕榈油和3.3万吨菜籽油。2006/07年度,我国进口的油籽及植物油将合计折油1415万吨,同比增加196万吨。 总之,5月份是国内油脂市场走势的关键期,需要给予高度的注意。 五、价格走势展望 (一)基本面展望 综上所述,当市场将视线都集中到夏季大豆作物生长天气之际,大豆将一改目前被多种品种影响的格局,走出自己的独立行情,而且目前的牛势格局已经被市场认可,届时的行情发展将较为迅速。近期在多空交织的因数作用下有望展开震荡攀升的行情。 综上所述,由于CBOT大豆期货价格的表现可能在进入6月以后的天气市场中值得期待,而中国由于前期国内需求疲软而放缓进口步伐,远期进口大豆成本可能由于期价以及供求的作用下有所上升,而豆粕价格将在豆油价格下跌以及国际运费坚挺的支撑之下上升到一个新的价格区间。值得注意的是,近期在国内养殖业缓慢恢复之际,豆粕现货价格将仍以稳定为主,油厂有上涨豆粕价格的要求,因此下跌空间将比较有限。 综上所述,后期,在豆粕行情转好之前,国内油厂的开工情况仍难有效恢复,这样,国内油脂油料市场未来的供需形势仍然充满不确定性,并将对现货市场产生波动性的带动作用,因此,5月份豆油市场行情将将呈现价格高位振荡的行情,油厂会在供应紧张的条件下,维持较高的报价,但是从目前贸易商手中的库存状况来看,后期市场上的实际成交价格还是存在下滑可能的。 (二)技术面展望 目前CBOT大豆步入高位震荡区间,基金也开始在高位调整仓位,技术图形短期依然处于调整状态,但随着价格的下滑,支撑也逐步显现,毕竟处于中期上涨趋势中。(参见图十一、图十二) 图十一、美豆连续周线图 图十二、基金持仓图 目前国内大豆、豆粕市场调整后初步企稳,有望恢复震荡上扬走势,大豆走势明显优于豆粕。豆油一轮上扬后处于高位震荡,总体情况尚可。(参见图十三、图十四、图十五) 图十三、A0709周线图

【发表评论】

|

||||||||||||||