不支持Flash

|

|

|

|

豆价缺乏刺激表现疲软 市场走出一轮调整行情(2)http://www.sina.com.cn 2007年05月25日 02:08 大陆期货

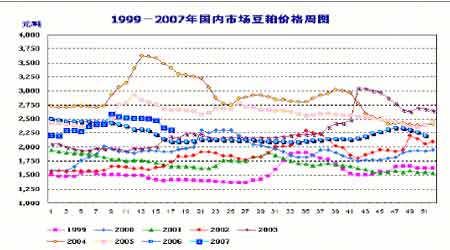

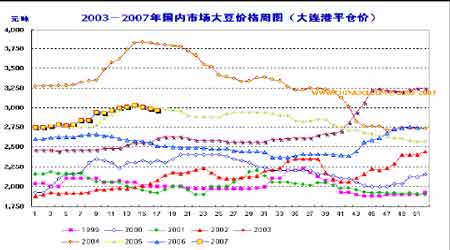

(二)油厂压榨利润恢复正值 近期油厂由于豆粕的库存压力而减产、停工,南北大部油厂多数开小线,以豆粕出货为主。港口积压的大豆数量却与日俱增,预计4月港口期末库存将近在300万吨,而根据初步数据统计5月的进口大豆也可能达到300万吨,部分地区油厂开工形式紧迫,国内豆粕库存将再次面临巨大的潜在压力。 国内豆粕现货价格从今年春节期间大涨200元/吨,但是养殖业补栏、需求却没有将此波价格上涨行情进行到底。从三月中旬开始,价格一路下滑,跌回到了春节之前的水平。期间还由于部分油厂巨大的库存压力使之竞价出货,豆粕现货价格一度跌落至平盈成本线以下。在4月下旬,国际海运市场发生井喷行情,进口大豆价格有所提升,同时部分饲料企业、经销商节前备货,使部分油厂库存也得到少许的释放,价格再度回到了平盈成本线以上的水平,并就此稳定,可以说国内豆粕现货价格的底部区间行情已经基本探明了。根据进口大豆港口分销价格3050元/吨左右,四级豆油价格7400元/吨左右计算,国内豆粕平盈成本在2240元/吨左右,目前国内豆粕均价在2310元/吨附近(参见图五),尚能维持一定的盈利。 从供求基本面上分析,国内豆粕的买方市场仍将持续较长的时间,因此预计豆粕价格将维持在现行的价格水平上运行。 图五、豆粕价格周图 (三)畜禽养殖逐渐恢复 据综合分析,国内近期的畜禽养殖毛利丰厚,鸡苗数量的增加,补栏形式的好转使得5月的饲料销量应不会低于今年的3、4月份,然养殖业尚处起步阶段,豆粕消耗能力仍然相对有限。我国畜禽养殖业将进入逐渐恢复的进程中,从目前的补栏形势来看,养禽业的恢复将快于养猪业,仔猪供应量的逐渐增加需要到6月份之后,育肥猪饲养量的明显突破也可能要等到下半年,短期内饲料企业的观望态度依然不能及时缓解国内油厂的豆粕库存压力。 (四)豆油价格高位回落 国内豆油在经历了4月上中旬的大幅上涨后,近期受外盘高位回落及需求不足的影响,价格出现了一定程度的回落,根据统计,截止目前国内四级豆油均价在7600元/吨,现货交投相对谨慎。(参见图六) 虽然近期豆粕价格已经出现企稳回升,但是我们不能否认,国内的养殖需求整体仍旧十分低迷,养殖企业的存栏率仍是普遍较低。在这种情况下,国内豆粕现货需求难以出现较大幅度的回升,油厂的豆粕库存压力难以得到实质性改善,豆粕价格的上涨空间也被相对抑制。长假之后,随着豆粕需求的暂时萎缩,油厂的库存问题可能将会再度体现,这种时候油厂将可能再次被迫炒作停产限产的题材,进而重复4月上中旬的豆油供应紧张的循环。届时,国内的豆油可能在经历短暂的需求萎缩后,在中下旬出现需求重新启动的迹象,从而带动价格振荡上扬。 图六、豆油价格周图 (五)国产大豆价格高位运行 近几年我国进口大豆增多导致国内大豆价格疲软,加上亩产较低,生产成本增加,2004年以来大豆收益持续减少。2006年,受玉米价格大幅上涨的影响,主产区大豆比较收益下降。根据国家统计局黑龙江调查总队的调查,2006年黑龙江农民种植大豆亩均利润125.3元,比上年减少33%,而玉米亩均利润达到218.7元,比上年提高12.6%,导致产区农民大豆种植意向减弱。春节后,随着国内大豆价格回升,农民大豆种植意向可能增强,但总体看,预计2007年大豆种植面积仍将呈现稳中略降的趋势。 据黑龙江省统计局公布的数据,今年黑龙江省农作物总播种面积预计将达17370.7万亩,将比上年增长1%,但是大豆播种面积将比上年下降。在大豆播种面积下降的同时,今年的天气也不乐观,去年冬天的干旱虽然被春天的大雪缓解,但总的来看西部地区依然偏旱而东部地区偏涝。 截至4月30日,黑龙江齐齐哈尔地区春播已完成10%左右,绥化地区春播完成10%-15%左右。由于地区的温度差异,哈尔滨以南春播进度较快,预计在五一长假结束时基本完成春播,哈尔滨以北将推后2-3天完成。目前黑龙江天气良好,墒情普遍好于去年,农民正抓紧时间积极开展春播。大豆现货价格保持平稳,集贤地区大豆入厂价在2760-2770元/吨,友谊、宝清地区2740-2760元/吨,产区大豆收购较为平淡。(参见图七) 图七、大豆价格周图 三、基本面供需情况 (一)国际市场 美国农业部4月份月度报告 据美国农业部4月份的月度供需报告,美国2006/2007年度大豆结转库存为6.15亿蒲式耳,合1674万吨,已经超过1985/1986年度的1458万吨成为历史最大结转库存。2006/2007年度世界大豆结转库存6102万吨,同样是历史最高水平。大豆高库存的形成原因主要是近几年世界大豆价格较高,南美大豆种植面积快速增加,美国大豆种植面积也以增加为主。而近三年世界天气对大豆的生长较为有利,大豆连年丰收,美国大豆近三年的单产都在42蒲式耳/英亩以上,这使世界以及美国大豆总产量迅速增加,甚至超过了同样稳定增加的世界大豆需求。大豆库存不断增加,成为抑制大豆价格的沉重压力。 表八、美国农业部大豆供需平衡表数据

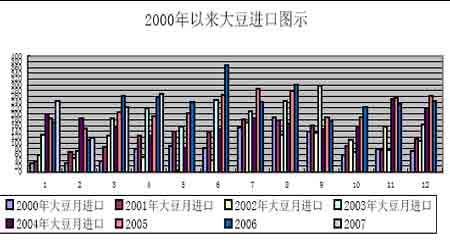

面积:百万英亩,单产:蒲式耳/英亩,供求:百万蒲式耳,价格:元/蒲式耳 (二)国内市场 1. 进口大豆数量维持高位 中国海关总署公布的数据显示,3月份进口大豆到港数量在222万吨,4月份到港的大豆数量将达到270-280万吨,5月份到港的大豆可能会达到300万吨以上。(参见图九) 图九、进口大豆分月统计

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||