不支持Flash

|

|

|

|

市场研究:菜籽油品种概况与市场投资价值分析(6)http://www.sina.com.cn 2007年05月18日 01:06 经易期货

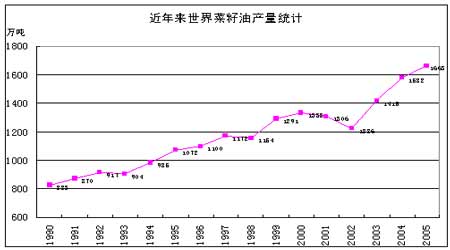

世界菜油产量呈快速增长态势,据联合国粮农组织统计数据显示,1990年世界菜油的产量为823万吨,2005年增长到1663万吨,产量翻了一番,年均增长6.8%。

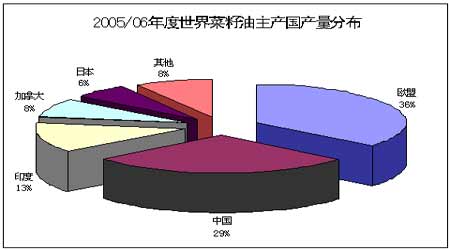

2.各国菜油产量 欧盟、中国、印度、加拿大是世界菜油四大主产国(地区),2005/06年菜油产量分别占世界总产量的36%、29%、13%、8%,四国(地区)产量之和占世界菜油总产量的86%。其他如日本、墨西哥、美国、巴基斯坦、澳大利亚和孟加拉国等六国产量之和占世界总产量的14%。 从上世纪中期以来,世界四大菜油主产国(地区)产量排序一直没有变化,但所占份额有所不同,欧盟、中国和巴基斯坦菜油产量增长较快,所占份额上升,其中,欧盟菜油产量增长最快。1996年到2005年,欧盟菜油产量增加了116%,所占份额由24.8%上升为35.5%;中国菜油产量增长为70.1%,所占世界总产量的份额由25.1%增加到28.3%;巴基斯坦的菜油产量占世界总产量的比重较低,增长速度最快,同期增长了287%。 与此同时,印度、加拿大菜油产量增长较慢,所占份有所下降。印度菜油产量由175万吨上升到217.4万吨,在世界总产中的份额15.9%下降到13.1%;加拿大菜油产量虽增加了20.6%,但所占世界份额从1996年的10.3%下降到2002年的8.2%。 各国菜油产量 (单位:万吨)

数据来源:美国农业部海外农业机构(FAS),2005/06年数据来源于国家粮油信息中心。 (二)世界菜油消费情况 1.世界菜油消费量 菜油需求来自两个方面。首先,菜油被认为是安全、健康的植物油,成为居民和食品行业的主要食用油。其次,能源价格上涨,刺激了生物柴油的需求,进而加大了菜油工业需求。 从20世纪90年代中期开始,世界菜油总消费量达到1000万吨以上,并保持着逐年上升的趋势。在总消费量中,食用量占70-90%,工业用量占5%-8%,库存及其他用量比例较低。世界菜油用量不断提高的一个重要原因是欧盟生物燃料行业的需求增加。 世界菜油供需平衡表 (单位:万吨)

数据来源:美国农业部海外农业机构(FAS) 2.各国菜油消费情况 从消费国家看,主要消费国(地区)是欧盟、中国和印度,其次是美国、墨西哥、加拿大、巴基斯坦、孟加拉等国。除了几个消费大国,其他国家的消费量较小。 20世纪末以来,欧盟菜油消费增长最快,2005年比1997年消费量增加了350万吨左右,达到607万吨,其中生物柴油的消耗量增长最大,将近400万吨,占总消耗量的60%。 世界各国家菜油消费量(单位:万吨)

数据来源:《油世界》2003年。2002年以后的数据来源于国家粮油信息中心。 (三)世界菜油进出口情况 1.菜油出口情况 世界植物油的贸易量从2001/2002年度的3325万吨增长到2005/06年度的4430万吨,增长33.23%。其中,菜油的出口量增加32.38%;豆油出口量增加8.65%;棕榈油出口量增加45.16%;葵花油出口量增加65.26%。 2005/06年度,世界菜油的出口量达到139.8万吨,比2004年113.8万吨增加22.8%。菜油占植物油贸易量的3.2% (豆油占贸易量的20.7%,棕榈油占植物油贸易量的58.3%)。 菜油主要出口国为加拿大。加拿大出口量在1995年由世界第二位跃升为第一位,1997年菜油出口量70.9万吨,2005年出口量上升到95万吨,占当年世界菜油总出口量的68%。欧盟曾是第一大菜油出口地区,受生物柴油需求增加的影响,近年欧盟菜油出口大幅减少,2005年降至7.5万吨。 世界菜油主要出口国历年出口统计(单位:万吨)

数据来源:《油世界》2003年。2002年以后的数据来源于国家粮油信息中心。 2.菜油进口情况 美国、中国、欧盟和墨西哥是世界菜油主要进口国。其中,美国菜油进口量居世界第一位,进口量从1991年的37.4万吨到2005年的64.8万吨,增幅78%,占该年世界菜油总进口量的51%。 我国菜油进口居世界第二位,近年进口量呈下降趋势。1991年进口量29.2万吨,2005年降为10万吨。欧盟25国受生物柴油需求强劲的影响,2005年菜油进口大幅增加,预计全年进口量在23.5万吨左右,并由净出口地区转变为净进口地区。另外,墨西哥、日本、孟加拉等国有少量进口。 世界菜油主要进口国历年进口统计(单位:万吨)

数据来源:美国农业部海外农业机构(FAS),05年数据来源于国家粮油信息中心。 四、菜油投资价值分析 (一)菜油期货品种特点 1、完全市场化 ,价格竞争充分 菜油是市场放开较早的植物油品种之一,菜籽和菜油价格完全由市场供求关系决定。菜油市场是一个完全竞争性的市场,大型加工企业极少,中小油厂遍布主产区,国有、民营、外资油厂、个体油商可以自由收购、加工、销售菜籽和菜油,跨省收购和贸易非常普遍,价格竞争充分,难以形成市场垄断。 2、产量、消费量大,商品率高 我国是世界菜籽、菜油第一大生产国和消费国,菜油产量占世界产量的四分之一,占我国植物油消费量的20%,是我国第二大植物油品种,商品率在90%以上,国际和国内市场地位都非常突出。这为菜油期货交易的开展提供了有利条件。 3、国际化程度高,国内外联动性强 菜油(菜籽)进出口完全放开,没有配额限制,各类企业可以自主进出口。国内供求与国际供求基本一体化,菜油的价格与国际上联动性非常紧密,走势一致。郑州商品交易所上市的菜油期货,无论是进口菜油还是国产菜油,只要达到规定的质量标准,都可以交割,因此这是个与国际市场密切接轨的品种。 4、价格波动大,影响因素多 菜油价格波动不但受国内国际菜籽种植面积、菜籽产量、需求等本身的影响,还受豆油、棕榈油等其他油脂价格的影响,因此价格影响因素多,波动性大,周期性和季节性波动强。1999年以来,四级油最高为每吨8037元,最低为4400元。因此,菜油品种具有良好的投资价值。 5、生产、消费集中,信息采集便利 长江中下游沿岸各省既是菜籽种植地区,又是菜油的加工和消费地区,贸易频繁,信息集中,价格透明,非常方便投资者进行市场调研,及时准确搜集市场信息和做出分析判断。 6、现货经营风险大,套期保值需求高 我国菜油生产、储藏和贸易特点是季节性集中加工,常年储藏和销售。由于菜油加工行业加工能力严重过剩,菜籽大量上市季节企业争相抢购,集中加工为菜油后全年储藏和销售。如果储藏期间菜油价格大幅波动,现货企业将面临巨大的市场风险。如2006年菜油价格大幅波动,很多菜油现货企业亏损严重,一些大型企业因无法偿还贷款而倒闭。因此,大量的生产、经营和加工企业迫切利用期货市场开展套期保值业务,规避价格风险。 7、国际上有相关期货品种,市场成熟 菜籽(油)是国际上比较成熟的期货品种之一。目前,国际上共有四家交易所上市菜籽(油)期货,分别为加拿大温尼伯商品交易所(WCE-菜籽期货)、泛欧交易所 (EURONEXT-菜籽/菜油期货)、澳大利亚期货交易所(SFE-菜籽期货)和印度多商品交易所(MCX-菜籽/菜油期货)。目前,加拿大和欧盟已经成为菜籽和菜油的国际定价中心。国内外贸易商们已习惯根据近交割月菜籽期货价格加上基差来确定现货贸易合同价,主产国政府也将菜籽期货价格作为制定相关政策的重要参考。 8、交割制度符合现货特点,能够有效实现期现对接 菜油期货以现货市场流通量最大的四级油为基准交割品,质量稳定,检验方便。采用期货转现货(期转现)、仓单通用等交割方式,在菜油交通集散地设立交割仓库,符合现货流通方向,便于企业灵活操作和节省成本,可以高效、快捷地完成交割,有效实现期现对接。 9、完善了农产品品种体系,增加品种间的套利机会 继郑州商品交易所上市了小麦、棉花、白糖期货品种,菜油期货的上市,完善了粮、棉、油、糖等农产品体系,形成了独特的较为完备的农产品板块,为投资者研究分析农产品期货运作规律,发现投资机会,实现品种间的套利操作创造了条件。 (二)菜油价格主要影响因素 近几年来,影响我国菜油价格的因素日益增多。我国农业种植结构调整,国内菜籽种植面积和菜油产量波动较大;入世后,我国油脂和油料进出口量逐年增加,菜油价格受国际市场的影响程度越来越大;石油价格急剧上涨,菜油转化为生物柴油的比例逐年增加,生物柴油需求对我国菜油价格影响日益增大。 1、我国菜籽供应和价格 菜油作为菜籽加工的下游产品,其价格受菜籽产量和价格影响很大,而菜籽的产量和价格又受菜籽种植面积、天气状况、供求关系决定。 (1)我国菜籽种植面积 菜籽种植面积近几年波动较大,主要原因是农民的种植意愿发生了很大的改变。农民种植意愿受上年菜籽收购价格、小麦收购价格及其他因素的影响。小麦与冬油菜播种时间相近,存在争地关系。近年来由于国家对小麦出台很多扶持政策,种植小麦的收益比菜籽高,影响了农民种植菜籽的积极性。另外菜籽在种植和收获过程中需要大量人工,也会降低农民种植菜籽的兴趣。因此应密切关注主产省菜籽的种植面积的波动幅度。 (2)天气状况和单产 我国菜籽种植面积近几年很难有大的突破,因此影响菜籽最终产量的是单产,而单产受天气影响巨大。菜籽在生长过程中,受干旱、低温、洪涝影响较大,尤其在生长后期和收割、脱粒、整晒期,如果遇到遭遇灾害性天气,将会使菜籽品质降低,单产下降,出油率降低。如2002年我国菜籽产量有预期的丰收逆转为减产,主要原因就是在临近收获时长期阴雨天气影响了最终收成。2005年菜籽一度受到低温冻害天气的影响,但在菜籽生长后期天气较为理想,部分弥补了前期不利天气造成的影响,使单产水平有所提高。因此需要特别关注菜籽生长及收获过程中的天气变化。 (3)菜籽收购价格 菜籽收购价格的高低直接影响菜油的生产成本和压榨效益。压榨效益是决定菜油供应量的重要因素之一。如果加工厂的压榨效益一直低迷,那么,一些厂家将会停产,从而减少菜油的市场供应量。每年6到10月份菜籽收购价格都是市场关注的焦点。收购价格取决于农民出售心态和油厂的收购心态。如果市场预期减产,则会导致农民在收购初期进行观望乃至惜售,收购价格上涨,产需矛盾加剧,在部分地区和一定阶段出现油厂抢购和囤积。因此,密切关注菜籽的收购价格及进度是分析菜油价格的重要一环。 2、菜油的供求关系 (1)产量 菜油当期产量是一个变量,它受制于菜籽供应量、菜籽压榨收益、生产成本等因素。一般来讲,在其他因素不变的情况下,菜油的产量与价格之间存在明显的反向关系,菜油产量增加,价格相对较低;菜油产量减少,价格相对较高。 (2)消费量 近年来随着豆油、棕榈油市场份额的不断扩大,对长江流域传统的菜油消费区域的消费习惯起到一定的改变作用,不少传统的菜油消费区域也逐步接受了豆油消费。但尽管如此,菜油传统消费市场依然存在,一旦菜油减产幅度较大,而进口菜籽也不能弥补国内的供应缺口,则菜油供应紧张的局面也就较为突出。 (3)季节性规律 菜油年度内价格变化的一般规律是:5-6月新菜籽逐渐上市,菜油价格开始回落;7-8月份菜油供应增多,价格最低;9月底双节临近需求增大,价格开始回升;10月份以后,气温下降,棕榈油消费减少,菜油消费增加,价格进一步上升;12月到次年1月份,菜油进入需求旺季,价格攀高,并保持高价到新菜籽上市。近年来,受国内宏观经济形势和其他植物油供求等综合因素的影响,菜油季节性价格变化规律更加复杂。 (4)进出口量 菜籽的进出口量主要取决于国内外菜籽、菜油的价格。近年来我国菜籽和菜油的进口量日趋减少,主要原因是国际成本较高,无法进口。2005年以来国内很多厂商密切关注进口菜籽行情,只是进口价格较高没有能大量进口,一旦国内外价格合适,菜籽进口将会大幅提高。从目前的趋势看,随着我国人均油料消费的不断增长,国内菜油供求缺口不断加大,我国菜籽和菜油进口总量有望增加。 (5)菜油库存 菜油库存是构成供给量的重要部分,库存量的多少体现着供应量的紧张程度。在多数情况下,库存短缺则价格上涨,库存充裕则价格下降。由于菜油具有不易长期保存的特点,一旦菜油库存增加,菜油价格往往会走低。我国菜油库存除了商业库存外,还有国家储备。国家储备主要在浙江、安徽和四川,每年都要轮换50%,数量较大,因此投资者需要关注国家储备轮换时间、进度和流向。 (6)生物柴油的需求 原油市场的影响也不可忽视。2006年基于生物柴油的炒作是植物油价格上涨的重要因素之一。在欧盟各国政府通过免税等优惠政策的扶植,使得以低芥酸菜油为原料制取生物柴油已经实现规模化,并已经成为其能源安全战略的重要组成部分,2006年欧盟地区生物柴油的菜油消耗量占总消耗量63.7%。我国也在江苏南通、湖北天门投资建设生物柴油加工基地,蓬勃发展的生物菜油产业将会对菜油价格生产重要影响。

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||