不支持Flash

|

|

|

|

市场研究:菜籽油品种概况与市场投资价值分析(3)http://www.sina.com.cn 2007年05月18日 01:06 经易期货

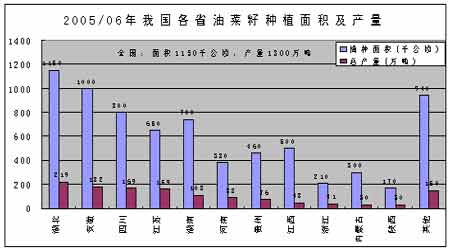

浙江菜籽种植主要集中在两个区域:一是浙北的杭(州)嘉(兴)湖(州)地区,二是浙南的衢州-金华地区,两地区菜籽产量约占浙江总产量的85%。近年来浙江菜籽种植面积和产量都大幅下降,特别是杭嘉湖地区由于工业快速发展,减少幅度更大。 我国长江流域油菜优先发展地区分布

(4)沿江地区由于气候、土壤的不同,菜籽每年的收割时间不尽相同。长江上游地区要早于中游地区约15天左右,中游地区比下游地区要早20天左右。长江下游地区正常年景在5月底6月初开始收割。一般情况下,长江上游地区油菜从收割到批量交易结束的时间是4月-6月,约90天时间。长江中游地区的油菜从收割到批量交易结束的时间是5月-6月,约60天时间。长江下游地区的油菜从收割到批量交易结束的时间是7月-8月初,约30天结束。 2、我国菜籽的加工分布 长江流域既是冬油菜的主产区,也是菜油的加工区和主要消费区域,长江上中下游沿岸各省加工量约占全国总产量的90%以上,其中长江中下游加工最为集中。 长江上游三省一市(四川、贵州、云南、重庆)的油脂加工企业主要生产菜油,因此该地区的菜籽基本被本地油厂消费。由于地理位置的局限和油菜产量的有限,该区域菜籽仅可满足自我压榨能力的60%,因此为提高开车率,压榨企业经常在长江中游收购菜籽原料。 长江中游五省(湖北、湖南、安徽、江西、河南)为我国菜籽生产最集中的区域,该区域的油脂加工企业主要生产菜油、豆油、花生油、棉籽油等,产量占全国年菜油产量的50%以上。据估计,该区域生产的菜籽约有40%被长江上游和下游加工企业采购,所剩60%菜籽在本地加工。据统计,国内第一大菜籽主产省湖北省生产的菜籽2/3在省内加工,1/3被省外加工企业收购。主产省安徽省生产的菜籽大部分销往江浙油厂。 长江下游区域(江苏、浙江、上海)油料产量相对较少,但油脂产量高。油脂加工企业以生产豆油和菜油为主,规模较大,实力较强,经济效益较好。该区域菜籽基本上被本地油厂收购,不足部分的油料从国内其他地区采购或从国外进口。尤其是该区域每年都会从长江中游和东北地区购进菜籽,加工后在该区域销售。 我国长江流域主要菜油加工企业所在区域

我国历年各省菜油产量预计 单位:万吨

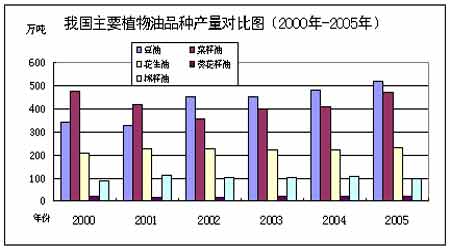

数据来源:国家粮油信息中心 3、我国菜油消费流向 从菜油流向来看,多数菜油企业采取就近加工,就近销售。江浙地区每年从安徽、湖北和东北等地区调进菜籽,加工的菜油主要在本地销售;川渝地区每年需从湖北、安徽和江苏等地调进菜油在本地销售;贵州、云南等地由于菜油产不足需,每年也从外地调进菜籽和菜油。内蒙等地的春菜籽主要调往浙江地区加工成菜油后在本地销售。随着小包装调和油销售量的增长,作为调和油主要成分之一的菜油的销售范围有扩大趋势。目前新投产的大型压榨厂,不少是以小包装产品为主打产品,直接面向终端市场。 4、我国菜籽加工企业状况 我国菜籽市场放开较早。目前,国有、民营、外资油厂、个体油商自由收购和销售,完全竞争。一些基层粮管所受大型油厂的委托,也参与收购和短期储存。 总体来看,我国菜籽加工行业有几个特点: 一是菜籽供应时间短,收购、加工、销售时间比较集中。由于我国菜籽是季节性的生产,菜籽加工企业一般在6-9月份集中加工菜籽,多数小型工厂只生产2-3个月,只有大型菜籽加工企业可以保持全年生产。 二是国内菜籽加工业布局分散,加工厂规模小、数量多。与国内大豆加工能力大型化、集团化发展趋势不同,国内菜籽加工企业这几年发展不快,仍维持数量众多、规模小、设备陈旧、加工工艺落后的特点。据统计,我国工商注册的菜籽加工企业有2500家左右,这还不包括各菜籽主产区星罗棋布的小型菜籽作坊企业。这种布局和我国菜籽的种植生产状况密不可分。我国小型菜籽加工企业规模多在100吨/日以下,加工能力超过100吨/日的数量极其有限。小加工厂人员配置灵活,多视原料情况决定工厂的生产。菜籽加工大型化会受到国内菜籽供应的制约,尤其是在国际菜籽价格较高的情况下,供应的局限性较为明显。 三是菜油加工企业利润微薄,很多企业抗风险能力较低。一般菜籽收购加工半径在150公里左右,超过这个距离很难保障压榨利润。一些实力稍强的大型企业在菜籽主产区建厂收购和加工菜籽,直接深入主产省收购,因此菜籽资源的抢购比较普遍,竞争激烈,导致企业抗风险能力较低。在国内庞大的菜籽加工能力面前,随着国内菜籽供应的严重减少,给菜籽加工企业带来严重的原料供应困难,特别是长期单一依靠菜籽加工的中小型油厂经营显的更为困难。 (二)我国菜油的产量 1、我国菜籽的产量 2000年以来,我国菜籽种植面积保持在700万公顷左右,产量在1000万吨以上,2004年种植面积创最高记录780万公顷,产量达1304万吨。随后2005、2006年种植面积和产量快速下降,据国家粮油信息中心统计,2006年种植面积下降到664万公顷,产量为1100万吨,为2000年以来的最低水平。产量的下降主要是由于播种面积减少导致。 数据来源:2005、2006年数据来源于国家粮油信息中心,其他年份数据来源于中国统计年鉴 从统计数据可以看出,今年来受国内土地资源的限制及其他作物争地的影响,菜籽播种面积波动明显,增长空间有限。 2、我国菜油的产量 菜油作为我国主要的植物油品种, 2001年以前国内菜油产量在国内植物油中的份额居第一位,2001年其产量占到国内植物油总产量的37.9%。其后由于我国大豆进口量和压榨量大幅度增加,2002年豆油产量一跃超过菜油产量。

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||