不支持Flash

|

|

|

|

借助原油发动上攻行情 PTA期货突破振荡区间(2)http://www.sina.com.cn 2007年05月11日 00:57 中大期货

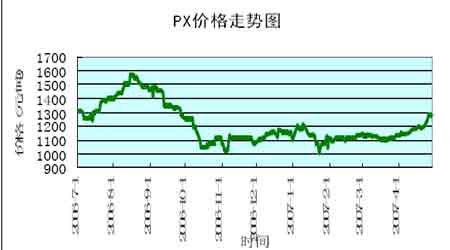

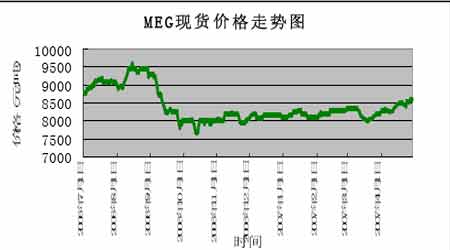

PTA 的盘面形势在原料成本的有力拉动以及贸易商适时跟进的呼应下出现转机,此前停滞不前的行情开始有所突破,可以看得出来在当前整个聚酯产业链都运行比较健康的情况下,成本的刺激对于现货的走势来说已经占据到了绝对的主导地位。 1、PX的现货抬涨刺激 全球性的PX 供应紧张以及价格上涨使得PTA 的成本基础面临着较大力度的推升,欧亚之间的套利窗口打开,亚洲PX 现货的供应明显偏紧,加上有部分贸易商趁机从中炒作,在出现1300美元/吨以上的几单船货成交后,亚洲PX 现货的涨势愈发得到了巩固,现货的主流水平也上攻到1180-1185 美元/吨(FOB韩国)附近水平,如此之高的PX现货使得PX的合同结算价也是拥有了高结的基础。 2、下游需求复苏奠定基础 终端用户因春节之后一直保持低仓运行,因此,需求开始逐步得到释放。销量理想刺激价格呈反弹势头。聚酯工厂的库存开始下降,特别是POY 的库存已回落到正常水平,下游织机开工率恢复到7-8成左右,对涤丝的需求已基本回升到正常水平。传统上,4 月份是春季的生产高峰季节,春季面料订单将逐渐下达,目前,许多聚酯生产商都在盼望着在4月中旬开始的广交会能带来出口方面的利好消息。随着价格的反弹,聚酯企业的利润空间增大,生产积极性进一步回升。 3、多头情绪依然充斥现货市场 由于五一长假的临近,贸易商之间相互串货受到资金等因素的制约,因此在上周末休市后PTA 的交易也逐渐开始冷淡下来,但可以明显的感觉到多头情绪依然充斥着现货市场,持仓的贸易商对后市都是抱着比较积极的态度,几乎没有贸易商认为5 月的行情会明显下跌,一些持看涨心态的贸易商也明确表示,按照现在的这种态势发展下去,起码在5 月底以前行情是不会有什么大的问题出现,所以在节前大多数的持仓者都无意减持仓位,有些贸易商还趁机在市场上继续少量建仓,目前持仓量在2000-3000 吨的贸易商数量还是较多。 聚酯客户对于高价的现货暂时都没有什么明确的兴趣,不过趁着原料成本上涨的契机,大多数的聚酯客户都纷纷提高了聚酯产品出厂报价水平,价格上涨的力度比起原料来还要更多些,这样的话聚酯客户也顺利的实现了成本转嫁的过程,而且由于在原料采购周期上明显提前,因此用3月的原料成本来做4 月的聚酯产品,中间的盈利水平也是相当可观的,聚酯客户的经营状况也得以明显好转,对于后市就心底来看也是普遍看高一线。 (三)其他市场 1、PX价格节节攀升 本月PX 现货价格大幅上涨。在美国海湾地区PX 现货市场行情大涨的带动下,同时,受到下游PTA行情走强的支撑,亚洲PX 市场价格在临近月末突破1300美元/吨CFR 亚洲的今年价格高点。总体来看,本月卖家出现惜售心理,等待价格的进一步上涨。月末最后一周,市场现货交易由五月转向六月,商谈价格由1220-1240 美元/吨CFR 一路上升至1330美元/吨CFR中国,据悉,有六月份船货在1290美元/吨CFR中国华东成交,接着成交的一笔五月份船货价格在1310 美元/吨CFR中国。 合同方面,亚洲地区PX 五月份合同倡导价为1200 美圆/吨CFR 亚洲,ACP 价格也于近日出台,日本出光结算价格为1160 美元/吨CFR 亚洲,美孚为1165 美元/吨CFR 亚洲,日本石油的结算价格可能为1180 美元/吨CFR 亚洲,日本能源仍坚持早先的1140 美元/吨CFR亚洲。 图5.PX现货价格图(FOB韩国) 影响因素 1、国际油价震荡盘升 2、异构级二甲苯市场行情飙升,本周上涨90 美元。 月中异构级二甲苯市场行情盘整,买卖双方仍有观望情绪,商谈谨慎,没有实质性交易达成。而临近月末,异构级二甲苯市场对整个芳烃市场的走强,买家对六月份船货的兴趣增强,由六月份船货俏销带动整体行情上涨,卖家报价由先前的950-970 美元/吨FOB韩国升至1015美元/吨FOB韩国,甚至一度升至1030美元/吨FOB韩国。 近期,亚洲地区PX 和异构混二甲苯行情创下年度高位,有相当一部分原因是受到美国地区PX 和异构混二甲苯行情飙升的拉动,五一之后,随着国际原油价格上涨空间的缩小,这一行情上涨因素的作用将有所减弱。目前,PX 和异构混二甲苯之间的价差大约为200多美元/吨,对PX生产商比较有利。 3、五一假期将至,由此带来的市场疲软虽然不会像春节那样严重,但整体的商谈稀少,交易清淡局面也肯定将如往年一样出现。 综上所述,如果原油市场没有意外事件发生,节日期间亚洲PX 现货市场将保持高位运行。 2、MEG市场总体稳中有涨 从全球市场需求看,亚太地区乙二醇需求占世界总需求的60%以上,其中主要需求是来自中国。预计2010 年,中东地区将会成为全球最大的乙二醇生产与出口基地,中国为最大的目标市场。尽管我国乙二醇市场缺口较大,但下游消费领域仍十分单一,其95%用于生产聚酯及其下游产品。由于多年来我国下游的纺织业频繁遭遇贸易摩擦,再加上中东地区以乙烷法生产的大量廉价产品的冲击和来自我国台湾、马来西亚企业的挤压,使国内乙二醇产业面临更为严峻的市场压力。 目前来看,2007年中国MEG 消费量可能达至600万吨,而MEG 进口量可能继续增加至420 万吨左右,中国的强劲需求很可能消化掉近期中国上海石化的新增MEG 产能,而从全球角度看,即便是五月末南亚的70万吨MEG 装置投产之后全球的MEG 供求情况仍然是大体平衡甚至偏紧。 总体来看,本月大多贸易商整体低位普遍惜售,市场询盘稳定,实际成交价继续上扬。 内盘方面:月末成交均价在8490 元/吨现款出罐。外盘方面,成交均价在910.4 美元/吨。 图6.MEG现货价格走势图 三.结论及操作建议 利多因素 1、原油走势强劲,60 美元、62 美元、64 美元这些较强的阻力已经轻松越过。若伊朗局势得不到好转的话油价将向70 美元目标位试探。但多单应密切关注伊朗局势的进展,注意高位回落的风险。NYMEX 油价目前上方阻力位在68 和70 美元,下方支撑位在64 美元一线。总体原油的较强势对整个聚酯产业的价格起到了一定的支撑作用。 2、PTA现货价格在下游需求复苏的影响下开始走坚,聚酯原料与聚酯产品价格大幅上涨的同时下游贸易商、聚酯工厂以及织造厂的抢货动作也同样出现,跟风看涨的囤货心态又一次主导了市场走向。市场对后市看多的信心明显回升,买家介入市场逢低建仓的意愿显现。 传统上,4月份是春季的生产高峰季节,春季面料订单将逐渐下达,目前,许多聚酯生产商都在盼望着在4月中旬开始的广交会能带来出口方面的利好消息。随着价格的反弹,聚酯企业的利润空间增大,生产积极性进一步回升。现货价格的坚挺将有利于支持期价。 3、从供需关系客观看,中国PTA 大幅扩容,目前年产能力已经达到了1000 万吨,同时今年前两个月PTA的进口量也不少,这都表明目前PTA市场的供应是相当充沛的。但由于受到PX 高成本的压制,很多PTA工厂的生产运行情况不佳,开始减停产,如韩国三南4月份一条33万的PTA生产线将停车检修,预计损失产量1.3 万吨,泰国三井计划于3 月底停车检修一套45 万吨PTA 装置,亚东石化计划3 月24 日开始检修其60 万吨PTA 装置,预计检修时间半个月。这么多装置的集中减停产,将在很大程度上修正PTA 市场的供求关系,利于后期PTA市场价格的走强。 4、成本拉动力量强劲。PTA的现货行情之所以能够在本月出现明显的上涨,最为关键的因素还是在于PX 现货的走向,PX 价格的大幅飙升使得人们对于成本拉动的远景预期明显上升。国内处于观望地位的贸易商也开始明显介入,意图在价格还处于低位的时候能够建立少量的仓位,以待5 月行情有明显突破时能够获利。 四.后期关注焦点 1、国际油价能否继续挺进并冲击70 美元/桶整数大关 2、聚酯在明显推价之后,能否继续得到来自产销方面的有效配合 中大期货 任珈靓

【发表评论】

|

||||||||||||||