不支持Flash

|

|

|

|

四月糖价出现加速回落 后市下跌空间已经有限http://www.sina.com.cn 2007年05月09日 01:27 北京中期

内容摘要: 4月糖价加速回落,国内市场已经接近3600元的年初低点,国际糖价已创近年新低,纽约11#糖正在考验9美分的支持力度。国内外食糖供应压力都在增大,国内本年度食糖供应量已调高至1220万吨,国际市场食糖过剩量预计高达850万吨,整体供需形势难以乐观。 不过,在糖价连续下跌之后,供应压力的利空作用正被消化,管理层为稳定国内市场提出要控制进口,同时在必要时进行收储托市。相信糖价下跌空间已经不大,一旦价格止跌走稳需求就会回升,目前已离底部为时不远。 郑 州 白 糖4月 份 行 情

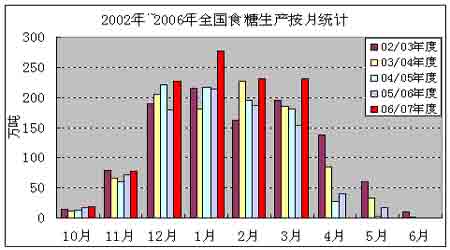

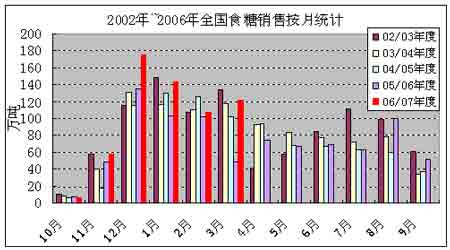

一、国内食糖产量预期上调 销售压力逐渐增大 1、3月国内食糖产销均达到历史高位 2006/07年制糖期3月末全国食糖产销进度表 单位:万吨、%

截止2007年3月末,06/07年制糖期全国已累计产糖1062.35万吨(去年同期产糖823.2万吨);其中产甘蔗糖938.04万吨(同比产甘蔗糖742.5万吨);产甜菜糖124.31万吨(同比产甜菜糖80.7万吨)。全国累计销售食糖611.01万吨(同比销售食糖445.2万吨),同比多销售165.81万吨);累计销糖率57.51%(同比54.1%);其中销售甘蔗糖515.59万吨(同比382.1万吨),销糖率54.96%(同比51.5%);销售甜菜糖95.42万吨(同比63.1万吨),销糖率76.76%(同比78.2%)。 对比前3年3月末的数据来看 ,07年3月末累计全国产糖量排在第1位,累计销糖量排在第1位,累计销糖率排在第3位。 从单月产糖量和销糖量来看,07年3月份的产糖量为230.85万吨。销糖量为121.64万吨,而前3年3月的单月产糖量别为181.5万吨、181.3万吨、153.6万吨;月销售量分别为118.04万吨、102.4万吨、49.7万吨。从对比来看,07年3月单月产糖量排在第1位,单月销糖量排在第1位。 在进口糖方面,2007年2月末,全国累计进口食糖9.7万吨,其中一般贸易进口食糖6.52万吨;全国累计出口食糖2.24万吨,其中一般贸易出口食糖0.48万吨;2月末全国累计净进口食糖6.64万吨,累计一般贸易净进口食糖6.04万吨;这样,06/07年制糖期全国一般贸易累计净进口食糖43.22万吨。 05/06年制糖期3月末全国累计食糖消费量统计为528.11万吨,06/07年制糖期3月末全国累计食糖消费量统计为679.06万吨。消费量统计同比增加150.95万吨。其增幅超过了10%以上,其原因是糖价与去年相比有大的降低,加上淀粉糖由于玉米价格的上涨,成本有所提高,与食糖相比没有竞争力,所以食糖不仅占得今年食糖增长的消费量,而且还夺回淀粉糖回吐的部份,扩大了市场的份额,使今年的食糖销售量和消费量又上了一个新的台阶。但是,我们应该清醒的认识到,制糖企业今后的压力并没有减轻,还有560万吨的食糖在今后的7个月销售,平均月销售量要达到和超过80万吨。从历年的数据来看,难度还相当大,前景不容乐观。 2、稳定食糖价格 坚持顺价销售 在4月昆明会议上,中糖协贾志忍理事长在会上发表讲话,分析了当前国内食糖产销形势以及各方应采取的对策时提出: 首先是06/07榨季的产量问题,基本数据是:桂林会议是1120万吨,多的可能性大,南宁会议是1170万吨,根据本次会议,甜菜比桂林会议多了10万吨,广西695万吨,多了45万吨,云南比桂林会议上180万少了2-5万吨,海南在桂林会议上是38万,现在大概是37万吨,少了一万吨,广东是125万,比桂林会议了多了5万吨,这样算下来,就多了55万吨,也就是1175万吨,本榨季最终的产糖量是1180万吨,最后浮动就是上下个几万吨。 截止3月末,全国产糖1062万吨,已销611万吨,销糖率57.5%,不包括期货和远期,不开发票的也不包括,这三个都不在销售范围,开了票就得纳税,数字是相对真实的。3月末,全国多销了165.8万吨,扣除去年国家拍卖20多万吨,多销148万吨。 可供应量国内1180+进口40万吨=1220万,一般贸易进口量在40万吨。40万吨古巴已经进库了。 截止3月末,全国已经销售611万吨,跟去年基本持平,11月至3月,5个月的时间已经销了611万吨,现在剩4、5、6、7、8、9、10,共7个月,我们剩下1220-611=609万吨,我认为后面还能销611万吨以上,所以全国的销量还能达到1220万吨以上,市场是检验真理的标准。 有利和不利因素包括:(1)糖精限产限销问题,糖精今年国内需求必须减少1000吨,相当与50万吨糖。(2)截止3月低,淀粉糖比去年下降15.27%,今年就算不减不增,淀粉糖都是以100万吨的速度增长,今年不增不减,折合成白糖是30万吨,再减点,就相当于50万吨食糖。(3)食品工业增长,平均增长19.8%。(4)农民工进城,农村经济的发展和人口的增长。(5)国家宏观调控,政策的支持,也为糖业稳定有良好基础。 综合以上,我认为本榨季食糖价格不会过低,也不会过高,既不要盲目乐观,也不要悲观,价格区间在3600-3800。要靠顺价销售,赢得我们的利润。目前大家的心态要平衡平稳,靠量是要把握的主题。

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||