不支持Flash

|

|

|

|

郑棉受到利空因素影响 期价震荡蓄势构筑底部http://www.sina.com.cn 2007年05月09日 01:25 中大期货

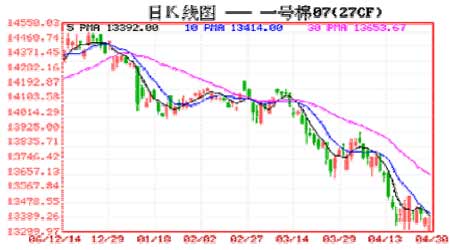

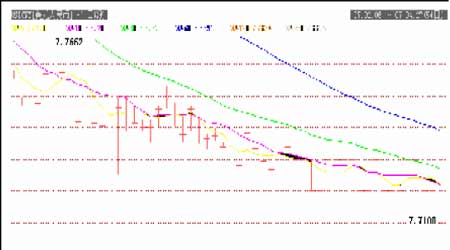

内 容 摘 要 总体来看,国内郑棉不仅要经受棉花的不断增产的压力,还面临着各国对我国纺织品设限、人民币升值、出口退税下调,导致我国纺织品出口竞争力受到削弱。这将直接影响棉花的消费,因此未来棉花市场将不容乐观。 技术面上美棉5月合约在4月出现了“飞流直下”的单边行情,最低跌至47.50美分,短期内很扭转这一疲软态势。郑棉期价受利空因素的影响,在本月最低跌至13300元,5月将震荡蓄势以构筑底部,建议在13300附近减持空单。 一、 本月行情回顾 本月国内行情回顾 图1 郑州商品交易所棉花0707日K线图 4 月份,国内棉花市场在月初时出现了技术回补的报复性反弹,棉价从13690 元/吨涨至13920 元/吨,上涨了230 点。但在基本面利空的情况下,郑棉还是一路下跌至13300点。 本月下旬由于空头获利平仓,再加上技术性回补后处于筑低态姿。 图2 NYBOT棉花期价的K线图 本月,NYBOT棉花期价处于单边跌的行情,最高价位53.80美分,最低跌至47.50美分。 二、 基本面因素分析 基本面 1、美国在2007年3月30日发布的棉花播种意向报告,预计棉花播种面积将会降低20%,这使美国棉花减产成为定局美国农业部3月30日发布的2007年播种意向报告显示,2007年棉花播种意向面积预计为1210万英亩,比上年降低20%,其中陆地棉播种面积预计为1190万英亩,同比降低21%,也是1989年以来的最低水平。所有州的农户都计划减少棉花播种面积,其中阿肯色、佐治亚、路易斯安娜、北卡罗莱纳、密西西比以及德克萨斯的降低幅度最大。美国比马棉的播种意向面积为292,000英亩,比2006年降低10%。加利福尼亚州种植户今年可能会种植25万英亩棉花,比上年创纪录的高点低了9%。 这主要由于棉花价格近2年连续低迷,导致种植者选择种植价格较高的农作物,从而棉花的种植面积大幅降低。平且受到今年春季有利降水的鼓舞,更多种植者把很多棉花种植在产量不太高的旱地。因此,棉花单产预期也将下降,产量也将随之进一步减少。报告将使新棉合约价格走势稳定,并给予新棉合约更多的支持。 表1 美国2007年的棉花种植面积预计值(单位:万英亩)

2、国内棉花市场受国家宏观调控、出口退税减少、人民币汇率升值、纺织品贸易摩擦等因素的影响,郑棉行情空态依旧 (1)、外贸配额发放后,纺织心态更稳,并且对进口棉情有独钟,再加上纺织企业选择随用随买的心态依旧。 目前,配额尘埃落定,棉界暂时没有可炒作的题材,市场行情依旧不佳。纺织企业又对进口棉是情有独钟,因为进口棉的一致性无三丝优势和180 天的帐期优势,吸引着本来资金不足的纺织企业。目前,港口M 级报价63 美分,6%的滑准税下折合13700 元到厂。此价格虽然看来高于国棉600元。但其中,净重与毛重差距200元,180天的帐期利息就是400 元,进口棉算起来和国棉基本持平。而进口棉的无三丝优势和一致性的优势将显现。所以纺织还是选择进口。并且进口棉操作简单,一次进来几千吨,省工省时省力。随着配额的陆续发放 和电子盘的不断下滑,纺织选择随用随买的心态依旧。 (2)、纺织服装出口商的出口退税率将双双下调,这将超过不少企业的预期和承受能力,短时间对纺织行业冲击很大,再加上人民币的升值及原材料的涨价,使纺织服装外贸商感到生意难做 自2001 年以来,国家已经4 次调整了纺织品服装的出口退税。目前纺织服装出口退税率又将下调的传言在业界已经流传一个月,眼下流行两个版本:一是纺织品从11%降至9%,服装从13%降至9%;二是纺织品维持不变,服装由13%降至11%。 “下调两个点,就意味着数千万元打了水漂。”对于一些靠大量“走货”赚钱的大型纺织品出口企业来说,下调两个点出口退税,犹如在心头挖肉。除了退税率可能降低两个点,今年人民币兑美元汇率也可能升值达到7.7-7.5元,原材料涨幅也在一成以上,综合考虑,不少企业在广交会选择提价一成以上。然而,采购商并不会那么容易接受提价。 图3 中国人民币与美元的变化趋势图 (3)、欧盟棉纺织业联合会要求延长对中国的配额期限 根据法国《纺织报》最新消息,继欧盟纺织服装工业联合会(Euratex)和法国纺织工业联合会(Uit)之后,欧盟棉纺织业联合会(Eurocoton)也要求延长对中国纺织品进口配额的期限。该联合会表示,或者将中国的配额期限延长至2008 年底,或者建立一个功能相 同的监控系统(作用更强或者稍弱)。 (4)、化学纤维的使用量增大抢占了棉花的份额。 如果把去年下半年以来的化纤涨价特别是粘胶纤维的涨价认为是人为的炒作,那就大错特错了。随着化纤生产技术的发展特别是差别化纤维生产技术的发展以及化纤面料印染后整理技术的发展,消费者对化纤面料(包括化纤与棉花的混纺面料)的认可程度不断增加,需求也就不断增加。这既刺激了这类产品的市场需求也刺激了这类产品的研发,从而形成了良性的循环,其结果是市场对化学纤维的需求增加,化纤的供需矛盾在加大,化纤价格的涨势也就超出了常人的预期。刚刚结束的北京面料展上,化纤面料是绝对的主角,就是最好的佐证。 3、由于中国国内棉花增产,2006/2007年度进口将下降27%,而中国是美国棉花的最大消费国,所以美国棉花出口难言轻松,美国2006/2007年度的出口预期却同比也下降了20%左右 目前,中国是世界上最大的棉花进口国。在2005-2006 年度,中国是美国棉花的最大消费国,对美国棉花的消费量超过了美国国内棉纺厂的消费量。同时,美国成为中国最大的棉花供应国。有预测显示,在未来数年内,预计中国的棉花消费量将超过国内产量,这意味着中国仍将是世界市场重要的棉花进口国。资料显示,在过去10 年中,中国棉纺厂消费的棉花包数量增长了150%,到2006 年达到了5000 万包。 由于中国棉花产量的大幅增长,中国棉花进口同比下降27%,世界棉花的贸易量有望下降14%。在经历2005/06 年度的进口急剧上升之后,中国的棉花进口有望保持在历史性高水平,但是在2006/07 年度有望下降520万包,降到1400 万包。中国的棉花消费有望增长500 万包,在2006/07 年度,中国有望占世界棉花消费量的41%。 从近日召开的US DA农业展望论坛上透露的消息,截至目前,美棉对中国的签约量同比减少了108万吨,每周的平均装运量仅为3 万吨,同比减少了35%。由于棉花接连丰产,国内需求持续下降,美棉供应量连年增加。与此同时,2006/2007 年度的美国出口预期却同比下降了20%左右。 图4 从2003年到2007年3月中国进口棉花量(单位:吨)

【发表评论】

|

||||||||||||||||||||||||||||