��֧��Flash

|

|

|

|

������������ѹ������ �������Ǽ۳���˫˫�µ�(2)http://www.sina.com.cn 2007��04��26�� 00:52 �д��ڻ�

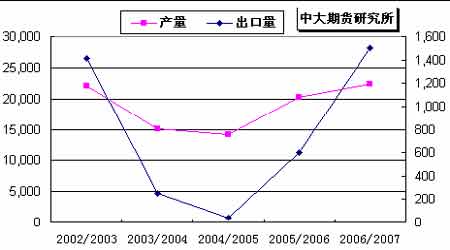

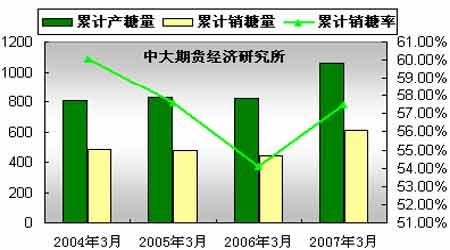

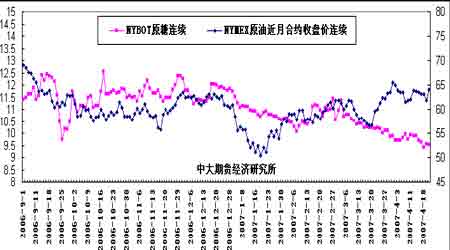

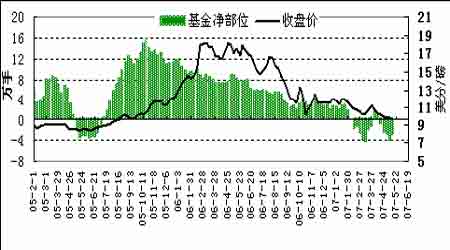

����������Ϊ��ե��ӡ�ȴ�����������ϴ�ʩ���ղ����ܸı����и�֡� ����ͼ5.ӡ��ʳ�Dz������������Ա�(��λ��ǧ��) ���� ����3. �й��D�D�Ϸ������ٽ���ե ȫ������ͬ������ ������.�Ϸ�����������չ ����������������4 ��20�գ�����93 �ҿ�ե���dz���ե��5433 ��֣�����685.3��֣����а�ɰ��644 ��֡�������12.61%��ͬ�ȸ�0.36%������384.4��֣�������56.1%��ȥ��ͬ��55.4%������20 �գ��Ѿ���67 ���dz���ե����ե����ռȫ����79%����Լ����80 ��ָ���δե����Ϊ���ڿ�����Ƚ����������dz�ʣ����������������ե�������ֺ���Ϊ�������á����չ���������Ӧ����695 ������ҡ�Ԥ��ȫ�������dz�����5��3 ����5����ե��ϣ� �����㶫��Ԥ��ȫʡե��1210��֣�������125 ��֡��㶫����ƽ���չ�����275 Ԫ/�����ң������dz��չ��۸ߴ�350-360 ��Ԫ/�֡�Ŀǰ��������61%���ң�����40 ����ֿ�档 �����ɱ�3400-3600 Ԫ/�֣��ɱ�ƫ�ߣ�տ����������Խϲ Ԥ���¸�ե�������һ�����ӣ��ܲ������ﵽ135-140 ��֡� ������.ȫ��������չ ��������������Ѯ���ڲ�������ѻ������ʣ����¹��ƹ���Լ690 ������ң�����Լ175��֣��㶫Լ122 ��֣�����Լ37 ��֣�����������Լ17 ��֡������Լ125 ��֣����Ʊ�ե���Ĺ��ڲ�����Լ1166 ������ҡ� ����ͼ6.���ڽ���3���ۼƲ��������������ʶԱ� ��λ����֣�% ���� ���������� ������ե������ͬ�������������ԡ���07��3��ĩ���������ۼ�ȫ���������ѳ���ȥ��ե��ȫ��������������ʷ��߲�������ֻ��1.35 ��֡������������Ԥ��������Խ��Խ��Ĺ��ɣ��������ڲ��������ɽ�����ʷ�¸ߡ��ڲ�����������֮����Ӱ������Ǽ����Ƶ����ؽ���Ҫ�������������Ǽۡ� ����(��)����ԭ���г� ����ͨ����Ϊԭ�ǵ���Դ�������Ʒ����ԭ���ڼ۴���һ��������ϵ������ȫ����ե��ʳ�ǹ�ӦԤ�����ӣ��Ǽ��Ϸ�ѹ���Ӵ�����ԭ���г����ܵ��ж�����Ӱ�죬һֱ�Ӹ߲��£�������߽������Ƴ��ֽϴ�ƫ�롣���Ź���ԭ�ͼ۸�����ʷ��λ���»ص�50 ��Ԫ/Ͱ����������ԭ�ͼ�ԭ�����߿ɲ������ٶȼ�ǿ�����ܣ�����ԭ�ͼ۸������Ա�����60��Ԫ���ϡ�����5 ��ǰ��������������쫷缾�ڣ���ʱ�����ļ����߷��ڵĵ����������ͼ����ٶȳ�ߣ������ԭ���ڼ۽���������֧�֡� ����Ŀǰ����������������������ֵ�Ԥ�⣬���ƽ���6 �·ݺ�����������쫷����Ƶ������ʱ���������������9 ��쫷�(���а���5 ��3 �����ϵķ籩)��ȥ����������ȵ����������ͺ�������������ڵĴ������������쫷��Ϯ���� ����ͼ7.NYBOT#11ԭ�����̼�������NYMEXԭ�ͽ��º�Լ���̼������Ա� ���� ����(2006/9/1��2007/04/20) ����(��)���������гֲַ��� ��������cftc ���棬��ֹ4 ��17�����ܣ���������5260�ֶ��ͬʱ����6087�ֿյ������յ������ܵ�39900 �ּ���28553 �֡�ָ��������ԭ���ڻ�����Ȩ�ϵľ�������ܵ�203093 �ּ������ܵ�200216 �֡� ���������� �����ӳֲ����ݿ��������СͶ���̴�3����Ѯ��ʼ����ӿա��������̳�����9.5��Ԫ/�������������Ӱ����dz��ڳɱ��Ƕȷ������µ��ռ��Ѿ��Ƚ����ޡ�����0705��Լ�ٽ�ժ�ƣ����ܻ���Ӵ��˼������ȡ� ����ͼ8.NYBOT#11ԭ�����̼������ͷ��Ա�(����2007��4��17��) ���� ������.���ۼ��������� �����ۺ���������������ǵĽ��ۼ������������£� ����?�������ϲ�������07/08�����ե�����ǹ�Ӧ���ӣ����̺��л�����ƫ����?���º�Լ����10 ����/�������ٶ�����9.50 ����/�������м�����ע��������Խ�Զ����Լ�������������Լ�Ǩ�ֲ��������̵�Ӱ�죻 ����?�����ֻ��г�����������������ե���ѽ�β����������һ�����ٽ����ļ�����������������ڻ�������ƣ� ����?CZCE����SR707�ص����ڵ͵�3850Ԫ/��һ�ߺ������м���������������������ܻ���������Ͷ���߱��ֶ���˼·Ϊ�ˣ���һǰ�ݲ������ز����С� ������.���й�ע�ص�: ����?�ܱ���Դ�ڻ���CRBָ�����ơ� ����?�����ڻ�/��Ȩ�ֱֲ仯�� ����?NYBOT����0705��Ȩ��4��30�յ��ڣ�0705��ԼҲ����4��30��ժ�ơ� ����?�����ֻ��г�ʳ����������� ������������ԭ�Ǽӹ���ɰ�dzɱ����� ����1.����ԭ�Ǽӹ��ɰ�ɰ�dzɱ����㷽���� ����ԭ�ǵ�����(˰ǰ)=�밶��+���շ�+���˷�+��ó������+����������+��Ϣ+���� ����ԭ�ǵ�����(˰��)=˰ǰ������+��˰+��ֵ˰ �������dzɱ���=(˰���ۣ��ӻ��ӹ�������װ��)/0.92 ����2.˵���� ����(1)FOB(�밶��) ��(ԭ�Ǽ�+��ˮ)��������λ����ֵ���������ֵ ��������22.046 Ϊ������λ���㣻1.03 Ϊ�������ֵ[7-10 �µĻ���ȡֵΪ1.03]�� ����(2)���շ� ��(�밶��+�˷�)�����շ��ʡ� ��������0.004616Ϊ���շ��ʣ�1.01Ϊ��ó�������ʣ�1.00125Ϊ�����������ʣ� ����1.15 ����˰�ʣ��˷�Ϊ16��Ԫ/�֣�1.17Ϊ��ֵ˰�ʡ� ����(3)�ӻ��ӹ�������װ����Ϊ280 Ԫ/�֣�ԭ�Ǽӹ��ɰ�ɰ�dz�����Ϊ92%������֤���Լ���Ϣ����������Ԥ�����ú��Բ��ơ� ����3.�������� ������NYBOT#11ԭ��3 �º�Լ4��20 �����̼�9.54 ����/��Ϊ������ˮȡ1 ����/��������Ҷ���Ԫ����ȡ7.78Ԫ/��Ԫ�� �����ɴˣ�����ӹ��ɱ�ԼΪ3255.91Ԫ/�֡� ����* ���ϼ�������ο� * �����д��ڻ� ������

������������

��֧��Flash

|

||||||||||||||||||