不支持Flash

|

|

|

|

国内糖市增产压力不减 内外盘糖价出现双双下跌http://www.sina.com.cn 2007年04月26日 00:52 中大期货

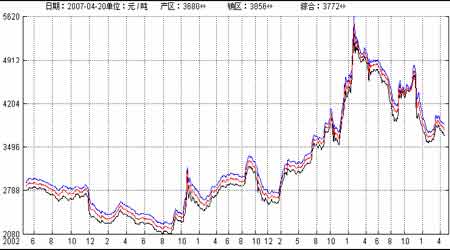

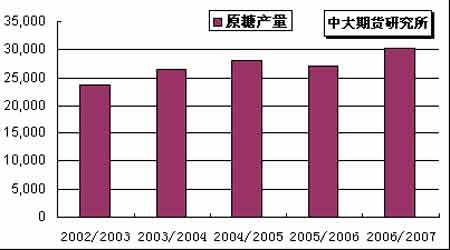

内 容 摘 要 NYBOT#11 原糖本周走弱。由于0705 合约本月30 日摘牌,且从本周二开始该合约投机头寸受限,基金在0705/0707 期约间的转月交易中持续抛售、投机商针对0705 期约进行清洁算操作并做空,导致0705 期约糖价下探关键的支撑位,0707 期约糖价跌落至1 年半以来的最低点9.38 美分/磅。 目前巴西中南部主产区07/08 年度新榨季新糖供应增加,美盘后市基本面偏弱。近月合约跌破10 美分/磅后,本周再度下破 9.50美分/磅。后市继续关注基金方面针对近远月期约间差价套利交易以及迁仓操作对美盘的影响。 CZCE 白糖本周低开低走。美盘走弱并再度突破新低,加之国内现货市场销量平淡,令郑糖多数时间保持减仓筑底态势。主力SR707周四盘中最低跌至3696 元/吨,期价回到年内低点3850 元/吨附近后,临近周末技术面超卖引发期价小幅回弹。 目前国内现货市场持续淡销,而产区榨季已近尾声,随着五一长假临近,夏季消费旺季到来令国内基本面改善。主力SR707 短期内振荡行情可能还将持续,投资者保持短线思路为宜,五一前暂不建议重仓入市。 一、 国内外期市行情综述 NYBOT#11 原糖期价本周走弱。由于0705 合约本月30 日摘牌,且从本周二开始该合约投机头寸受限,基金在0705/0707 期约间的转月交易中持续抛售、投机商针对0705期约进行清洁算操作并做空,导致0705期约糖价下探关键的支撑位,0707期约糖价跌落至1年半以来的最低点9.38 美分/磅。 图1.NYBOT#11原糖5月期约日K线 图2.CZCE白糖707合约日K线 CZCE 白糖本周低开低走。美盘走弱并再度突破新低,加之国内现货市场销量平淡,令郑糖多数时间保持减仓筑底态势。主力SR707周四盘中最低跌至3696元/吨,期价回到年内低点3850 元/吨附近后,临近周末技术面超卖引发期价小幅回弹。 二、 国内现货市场行情综述 本周国内糖价受国际糖价持续走弱影响顺势下调。南方产区糖价累计跌幅在30-50元/吨之间,销区糖价累计跌幅在10-70 元/吨之间。整体销量清淡。 产区:广西产区南宁、柳州站台报价从周初的3730-3750元/吨小幅滑落至3700元/吨;云南产区昆明仓库报价下破3600 关口价位,从周初的3620 元/吨滑落至3580 元/吨;湛江糖仓库报价从周初的3740-3750 元/吨同步下调至3700 元/吨。糖价的下跌引致了浓厚的观望气氛,销量表现不活跃,少量成交为主。 销区:销地商家普遍跟随产区下调报价,一周累计跌幅在10-70元/吨之间深浅不一。 本周,从华南至华北销地南方砂糖报价的主要区间在3800-3900 元/吨之间,产、销两地价差空间不足,对销区采购者缺乏吸引力;而持续几日的明显下跌行情导致销区商家普遍心态看淡,虽有采购需求,但大多处在观望状态。华北、东北港口有一些较早前采购的糖源补充而至,但总体来看,近期销地的到糖量并不多。而另一方面,跌势的显现促成部分销地持糖商家有加快销糖速度的意愿,陆续小幅下调报价以促成交。一周来看,销地整体成交表现一般,销量尚不见明显启动迹象。 注:产区报价-黑线;销区报价-蓝线;综合均价-红线。 图3.国内各地糖价综合指数走势图 (截至4月20 日) 分析: 本周业界召开了两个会议。一是20日下午广西召开的制糖企业产销分析会,二是云南召开的产销形势分析会。后期市场行情走势料将受到会议信息的指引。目前业界增产心理预期的进一步上调,使产区持糖厂商仍然表现出不同的销售心态;而面对即将到来的夏季备糖期,大集团维持了多时的坚挺报价尚未轻易放弃。 三、 主要影响因素分析 (一)供求面 1.巴西――中南部产区半数开榨 本周主产区的气候条件非常利于作物生产。巴西中南部大半糖厂已经开榨,预计2007/08 榨季将有16 家新糖厂投产,每家糖厂的年入榨能力为100-150 万吨。目前榨季生产工作进展迅速。圣保罗蔗产联盟主席表示,虽然要到5 月之后才进行第一次估产,但2007/08 榨季中南部的甘蔗产量无疑将再创历史新高,预计将达到4.15-4.2亿吨。 图4.巴西历年原糖产量(单位:千吨) 来源:USDA 分析: 由于新榨季增产格局基本不变,业界更关注于本榨季酒精与食糖的生产比。去年5 月份开始的榨季,糖价要比酒精价格高出15%,因此在榨季的大部分时间中,糖厂都趋向于尽可能地生产更多的食糖而不是酒精。不过,到今年3月份,酒精的价格比糖价高出15%,以当前的情况来看,未来数月这种情况还会持续下去。今年亚洲地区的甘蔗都获得了丰收,再加上巴西大增的产量,估计今后几个月纽约市场的糖价可能还会继续在低位运行。 2. 印度――06/07榨季产量突破2500万吨历史新高 停止发放新的出口许可 据印度全国糖厂联盟统计的数据显示,从去年10 月份开始的2006/07 榨季至3 月31日,印度国内的食糖产量已经达到了2120万吨,比去年同期1920万吨的产量增加了25%。 其中,大约有1100万吨的食糖是由私营糖厂生产,剩下的则是由联合糖厂生产。Maharashtra邦的产量排名位于其他邦之首,达到732万吨,Uttar Pradesh 邦达646万吨,位于第二,而第三名的是Karnataka 邦,目前的产量达到190 万吨。预计本榨季印度食糖产量将达到2600 万吨的历史高位,而国内的消费量只为1900 万吨。印度糖厂协会理事长S.L. Jain 认为由于天气适宜以及去年较高糖价的刺激,,今年印度的食糖产量迅猛增加,今年的出口量可能仅有100万吨。 分析: 为保护国内糖市,印度政府近期采取了一系列鼓励政策。我们认为可概括为以下三项: 第一, 对食糖出口进行运费补贴,其中对位于沿海地区的邦所进行的食糖出口补贴为1350印度卢比/吨,而对北部地区的城市的补贴为1450印度卢比/吨。印度政府采取这些措施的目的应该是为了加强本国糖与亚洲周边国家具备运费优势的泰国糖等的竞争力; 第二, 建立200万吨缓冲库; 第三, 放宽食糖出口数量限制,不过因印度出口许可的发放已经接近出口数量上限,印度联邦政府目前决定暂停发放新的食糖出口许可,未来不排除政府上调出口上限的可能。

【发表评论】

|

|||||||||||||