不支持Flash

|

|

|

|

国内外燃油价格关联度及动态滚动预测模型研究http://www.sina.com.cn 2007年04月20日 01:12 中大期货

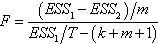

国内外燃料油价格关联度及动态滚动预测的模型研究 ――基于日数据的实证分析 摘 要 本文采用协整理论及基于VAR的Grange 因果关系检验与冲击反应函数方法对国内外燃料油价格关联度及走势作建模分析。单位根检验显示,选取的样本序列均为I(1)。Granger因果关系检验显示:美原油期货价格,新加坡180燃料油现货价格、美元汇率变量为燃料油期价的Granger原因;上海燃料油期货价格是黄埔现货价格的单向的Granger原因,期货价格对现货价格具有发现作用。最终作出的长期协整方程显示:美原油期货价格,新加坡180燃料油现货价格、欧元汇率与上海燃料油现货价构成长期显著的均衡关系。美原油期货价格对沪燃料油期价的弹性为0.74;新加坡180燃料油现货价格对沪燃料油期价的弹性为0.59;欧元汇率对沪燃料油期价的弹性为0.84。从最终建立动态模型来看,模型有较好的拟合及预测精度。因此,该模型对沪燃料油期价风险控制具有较好的参考作用。 关键词 燃料油 协整检验 VAR 冲击反应 目前国际原油价格高位波动,给国内期货市场带来较大的冲击影响,从而给国民经济的健康稳健运行带来一定的风险。如何规避原油价格波动风险,确保国内期货市场的健康运行显得极为迫切。本文试图采用协整理论及基于VAR的Grange 因果关系检验方法及冲击反应函数及方差分解的方法探求国内外燃料油关联度并对其走势作动态模型研究,以期对生产及消费提供理论及实践的指导作用。 一、文献综述 国内外对期货市场交易及其规律的研究由来已久。尤其是近年来,从经济建模的角度研究期货市场的规律是一个发展方向。 具体来说,目前国内针对燃料油研究的相关文献主要有:郝海等(2002)论证石油市场为一复杂的非线性系统,并运用分形、混沌等复杂性理论对石油价格的系统动力学特征进行实证研究,得出石油市场系统的分形特征、复杂性程度、系统演化类型。胡政、李辉(2002)对新加坡燃料油市场对我国石油市场价格影响做了定性分析。胡蓉、吕宁(2002)从经济学角度分析了合理油价的空间,而后进一步分析了影响油价的非供求因素如期货市场、石油库存、气候以及欧佩克的影响力,力图提供一个预测国际原油价格走势的基本框架。李红军等(2003)提出在系统动力学模型中加入时序自回归AR(p)子模块,并且建立欧佩克(OPEC)石油产量、世界GDP等十一个因素影响下的Brent原油价格预测模型。杜慧滨等(2003)分析了国际石油市场供求关系、政治因素、欧佩克国家之间的博弈以及世界环境保护对二氧化碳排放的限制等因素对国际石油价格的影响,采用定性与定量相结合的自组织石油价格预测方法预测了2005~2050国际石油价格的波动趋势。余炜彬等(2004)利用单位根检验和协整关系检验验证了Brent原油期货市场的有效范围,发现其在5个月内是有效的。在市场有效范围内,对现货价格和期货价格建立了向量误差修正模型,具有良好的预测效果;同时发现该期货市场某时刻价格的影响可以持续两个月。韩冬炎等(2004)从石油价格的历史波动中寻找到其内在的规律,运用分形法对石油价格进行预测,以避免对影响因素估计不准确而影响预测结果。冯春山等(2004)通过对石油价格的实证分析认为,石油价格波动具有时变性,并且现货价格和期货价格具有协整关系。用带有GARCH误差项的向量误差修正模型求解时变套期保值比率,结果表明,该方法套期保值效果好于通常最优固定套期比的方法。彭志伟等(2004)通过应用R/S分析方法对纽约商品交易所的无铅汽油期货价格的日收益进行实证分析,结果表明纽约商品交易所的无铅汽油期货市场具有明显的持久性和长期记忆特性,作用周期为10天,并且这种“长期记忆“作用是间歇性的无限拓展的。 国外关于油价波动及预测的研究文献最早可追溯到Hotelling (1930)提出了可耗竭资源模型。这种模型得出的最优价结论是资源价格增长率与贴现值相等及最优开采量结论。沿着Hotelling的研究思路,后来的许多文献通过设定石油市场不同结构和参与石油市场主体的不同行为,建立各类理论模型,引进各类相关参数来分析油价波动的原因和未来趋势,如后来的Pindyck(1978),Gately(1983,1984)等等。现在除了仍有相当多文献采用上述类似的研究思路和方法外,还有相当一部分文献采用随机序列的方法进行研究。此外新的研究方法不断出现,如目前使用较多的经济时间序列方法,包括Granger(1969)的因果关系方法,Engle& Granger(1987)提出的协整理论,Engle(1982)提出的条件异方差模型,以及九十年代兴起的VAR方法及最近出现的分形和混沌的方法等。 综上,从目前到研究成果来看,对原油期货规律的定量研究基本是建立在简单线性回归模型以及时间序列建模角度以及近年来兴起的分形市场理论及神经网络理论基础之上的,单从预测的角度来看,现有的文献中模型的预测效果均不能让人满意。此外,目前对国内燃料油期货市场风险控制及运行规律的研究极少,对燃料油价格的形成机制的研究还是一个空白。协整理论的发展,为研究原油期货市场规律提供了新的思路。因此,本文试图利用协整理论,基于向量自回归(VAR)的Granger因果关系检验以及冲击响应函数方法,从多变量的角度对国内外燃料油关联性及动态走势预测做建模研究,以期为有关部门规避交易风险提供理论支持。 二、变量的确定及样本的选取 根据现行规定:国际油价对国内成品油价格的影响,是指新加坡汽油与柴油等现货挂牌交易价的变动引起国内成品油价格相应波动。但是,中国的成品油国际市场价格并不是独立变动,而是受到市场原油交易价格变动趋势的影响。 国际市场原油与成品油价格的变动,在短期内并不是一一对应关系,在一个相对较长的时期内,如一年以上,则具有明显而稳定的比价关系。目前国内比较流行的分析国际油价对国内成品油价格的影响的方法是按照国际原油价格波动及相应的成品油价格波动引起比价关系波动,从而确定对国内成品油价格的实际影响。燃料油作为成品油的一种,从定性的角度来说,这种分析方法对国内燃料油价格波动走势有一定的参考作用。然而,影响国内燃料油价格的因素不仅有国际原油价格这一因素,为了进一步从定量建模的角度来研究燃料油价格的形成机制,我们从可能影响燃料油价格的多变量因素的角度来考虑。 我们知道影响燃料油期货价格的因素有很多,诸如:国家的宏观调控政策;现货的供给与需求;现货的价格;成交量与持仓量;国际政治形势;国际期货市场的影响等等。为了遵从建模简化的原则,我们仅从国际经济变化的影响及国际期货市场的联动影响方面考虑,选取对燃料油期价可能产生较大影响的美元汇率、国际原油价格、国内黄埔燃料油现货报价、新加坡180燃料油现货报价变量作为我们建模的主要变量,通过建模分析试图找到中国燃料油期价的变化规律。 1.中国燃料油期货与现货价格指标的选取及数据的处理 国内燃料油期货正式上市交易时间是2004年8月26日,交易的合约种类是从1月合约到12月合约,总共有12种合约。国内燃料油期货价格指标的选取时间段为2004-08-26~2005-11-18,选取日数据。由于燃料油期货每个期货合约都将在一定时间到期,因此,为克服期货价格的不连续性,我们按照以下方法产生一个连续的期货价格序列,即选取成交量最大的期货合约每天的收盘价格序列作为代表 ,这样做的目的是为了克服最近期月份可能成交量比较小,价格波动不稳定的缺点。数据来源:富远期货行情软件,英国路透网站。 国内燃料油现货价格,我们选取国内具有代表性的黄埔高硫180CST现货价格数据,时间段为2004-08-26~2005-11-18,选取日数据。数据来源:慧聪――中国石油网。 2.国际原油价格指标的选取及数据的处理 目前国际上的原油交易以三大原油为基础。它们分别是WTI、Brent和Dubai。它们之间的价格对比是决定全球原油流向的主要因素:美洲的原油购买者主要依据Brent和WTI价格对比来决定是否从欧洲或西非进口原油,亚洲的原油购买者则主要依据Brent和Dubai的价格对比来决定是否从欧洲或西非进口原油。从某种意义上来说,Brent原油市场是全球原油贸易的核心,但是从成交量、持仓量来看WTI比Brent要大的多。因此,国际原油价格,我们选取成交量、持仓量最大的WTI价格(即美国原油期货价格)作为国际原油期货价格的代理变量。数据选取美国原油连续数据,时间段为:2004-08-26~2005-11-18,选取日数据。数据来源:富远期货行情软件,英国路透网站。 3.新加坡燃料油价格指标的选取及数据的处理 目前,新加坡是亚洲石油定价中心。因为新加坡有100多年的石油贸易历史;位于世界主要贸易航线,且海运发达,港口吞吐能力强,转运石油非常方便,成本较低;拥有庞大的独立存储石油的能力与完善的物流系统;新加坡是极少数的政府不干预石油行业的国家,有法制的传统等。因此,目前在亚洲还没有任何一个地方可替代新加坡,新加坡作为主要的石油贸易中心以及亚洲石油价格中心,其地位将继续保持。 所以,国内燃料油价格除了受国际原油期货价格的影响之外,还受到新加坡燃料油价格的影响。新加坡燃料油价格有两个具有代表性的价格数据即:新加坡高硫180CST现货价格及纸货价格。因为新加坡燃料油期货数据和美国原油期货价格数据相比,从成交量、持仓量来说都要小的多,因此,对市场的影响要比美国原油期货的影响要小的多。但是,新加坡高硫180CST现货交易的成交量、持仓量要比其纸货交易的成交量、持仓量要大的多,而且,国内现货报价基本参照新加坡燃料油现货报价,因此,我们选取新加坡高硫180CST现货价格作为新加坡燃料油价格的替代变量。时间段为2004-08-26~2005-11-18,选取日数据。数据来源:慧聪――中国石油网。 4.汇率指标的选取 事实证明,上世纪末叶日渐突出的经济全球化浪潮最直接的结果是形成了世界经济同步发展的基本格局,使美国经济成为世界经济整体走势的风向标:全球范围配置及流动的资本把美、日、欧三大经济体紧密地联系在一起,须臾不可分离,三个经济体的商业周期步伐由原来的此消彼涨、相互补充逐渐转为一荣俱荣、一损俱损、同步进退。其中,GDP占世界总产出接近30%的美国,其经济走势对其他国家和地区具有极大的影响力。美元汇率的变化几乎是世界经济变化的“晴雨表”。同时随着经济的全球化,日本、欧盟经济的迅速崛起,对美国产生了一定的制衡作用。美元汇率的变化不可避免地传递到期货市场,引导资本的国际流动,导致期货价格的波动。我们选取具有代表性的美汇欧元汇率、美元指数作为美元汇率的代理变量。时间段2004-08-26~2005-11-18,选取日数据。数据来源:美联储网站 由于我们选择的国内燃料油、黄埔现货价和新加坡期现价格及美元汇率收盘价格数据在某些具体时间不匹配,比如:中国的“五.一”、“十.一”、“春节”等节假日国内期货市场闭市,而国外开市;国外在圣诞节等闭市,国内开市。我们将不匹配的数据删除,得到了连续的时间序列数据309个,为了克服在建模过程中可能出现的异方差问题,对数据做取对数处理。 三、国内外燃料油关联度及动态走势的实证分析 1.数据平稳性的检验 协整是描述时间序列之间长期关系的一种统计性质。检验变量间是否具有协整关系之前,首先要检验数据的平稳性。平稳性的常用检验方法是图示法与单位根检验法。 图示法即对所选各个时间序列变量及其一阶差分作时序图(限于篇幅省略备索),从图中可以看到,各个变量的时序图均表现出明显的非平稳性,而经过一阶差分后均表现出平稳性的特征。 我们再经过单位根检验来确定各个非平稳变量的单整阶数。单位根检验方法很多,一般有DF,ADF检验和Philips的非参数检验(PP检验),其中Engle-Granger的基于残差的ADF检验是最常用的检验方法。在ADF检验中选取最优滞后期的标准我们采用:保证残差项不相关的前提下,同时采用AIC 准则与SC准则,作为最佳时滞的标准,在二者值同时为最小时的滞后长度即为最佳长度。在ADF检验回归中包括三种情况:常数、常数和线性趋势或者二者都不包括。通过变量的时序图观察,本文选择标准:如果序列好像包含有趋势(确定的或随机的),序列回归中应既有常数又有趋势;如果序列没有表现任何趋势且有非零均值,回归中应仅有常数;如果序列在零均值波动,检验回归中应既不含有常数又不含有趋势。(具体检验结果略,备索) 单位根检验结果:在我们分析的样本期内,我们选取的经济数据的非平稳性非常显著。选取的所有的时间序列日数据均是含有一个单位根的非平稳序列。 2.上海燃料油价格与其它变量间的Granger因果关系检验 因果关系(causal relationship)是由Granger提出的。Geweke,Meese和Dent给出了检验因果关系的数学模型: 这里  的零假设 的零假设 。诊断统计量为: 。诊断统计量为: 。式中 。式中  和 和 分别上述模型最小二乘法回归方程中的残差的平方和,T是时间序列 分别上述模型最小二乘法回归方程中的残差的平方和,T是时间序列  的样本数。在置信概率α下,若 的样本数。在置信概率α下,若 ,则拒绝 ,则拒绝 假设,认为 假设,认为 对 有因果关系。由于因果关系检验对滞后阶较为敏感,在实际检验中,根据AIC,SC准则,选取最佳滞后阶数为2。(限于篇幅具体检验结果省略,备索) 对 有因果关系。由于因果关系检验对滞后阶较为敏感,在实际检验中,根据AIC,SC准则,选取最佳滞后阶数为2。(限于篇幅具体检验结果省略,备索)

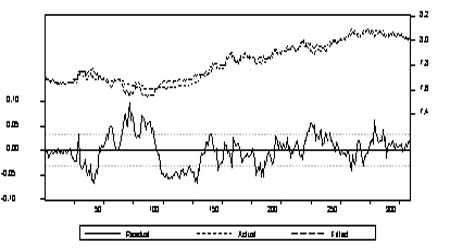

检验结果:在10%显著性水平下,美国原油期货价格、新加坡180燃料油现货价格、美元指数是上海燃料油期货价格的Granger原因,欧元汇率是上海燃料油期货价格的Granger原因的概率是0.85;在10%显著性水平下,上海燃油期货价格,美原油期货价格、新加坡180燃料油现货价格是黄埔现货价格的Granger原因;美国原油期货价格、欧元汇率是新加坡180燃料油现货价格的Granger原因,上海燃料油期货价格对黄埔现货价格具有单向的引导作用。说明中国上海期货交易所燃料油期货价格受美国原油期货价格、新加坡现货价格、美元汇率影响较大;而国内黄埔现货价格对其影响较小。国内黄埔现货价格受上海期货交易所燃料油期货价格、国际原油期货价格、新加坡现货价格影响较大。进一步说明影响上海期货交易所燃料油期货价格的主要因素为国际原油期货价格及新加坡现货价格及美元汇率;上海期货交易所燃料油期货价格对现货价格已经具有价格发现作用。 3.上海燃料油价格与其它变量间的长期均衡关系检验 我们做出国际原油期货价格、新加坡现货价格、国内黄埔现货价格、美元汇率与中国上海燃料油期货价格的长期关联图(限于篇幅省略,备索),可以看到国际原油期货价格、与新加坡燃料油现货价格、国内黄埔现货价格、美元汇率存在长期相关关系。 关于协整关系的检验与估计目前有许多具体的技术模型,如EG两步法、Johansen极大似然法、Gregory,Hansan(1996)法、自回归分布滞后模型( ARDL)方法、频域非参数谱回归法、Bayes方法等等。Engle和Granger建议使用两阶段回归法解决时间序列的非平稳性,由于此方法易于计算,因而早期被广泛采用,但其缺点是在小样本下,参数估计的误差较大,并且当变量超过两个以上时,变量间可能存在多个协整关系,此方法无法找到所有可能的协整向量,其分析结果不易解释。Johansen(1988)针对上述问题提出极大似然估计法(MLE),Gonzalo利用模拟分析所获得结果显示,Johansen检验优于Engle和Granger的方法。本文即采用Johansen检验法。 协整检验对滞后阶尤为敏感,不当的滞后阶,很可能导致虚协整,因此,必须先确定合理的滞后阶数p,我们采用AIC信息准则和SC准则对p值进行选择,即选取当二者同时为最小值时的阶数。在p值确定后,再对协整中是否具有常数项和(或)时间趋势进行验证,然后再对其它组数据进行协整检验。最终得到正确协整关系。 我们对上述各个非平稳时间序列与中国上海燃料油期货价格之间的协整关系作Johansen极大似然估计检验。根据SC准则,AIC准则确定最佳滞后阶数的方程形式、最终我们选取滞后阶数1到1,最大化特征根对应的协整方程为: LNP=0.4367LNP1+0.1328LNP01+0.5525LNP02+0.6929LNER+0.4205LNDI (0.16000) (0.32697) (0.31724) (0.32900) (0.20518) 其中:LNP表示上海燃料油期货价格对数,LNP1表示美国原油期货价格对数,LNP01表示黄埔燃料油现货价格对数,LNP02表示新加坡180现货价格对数,LNER表示美元对欧元汇率对数,LNDI表示美元指数对数,方程括号内数值为标准差,以下同。 从我们得到的协整方程看到:美元对欧元汇率比美元指数对中国上海燃料油价格影响大,且二者之间存在一定的相关性,因此,我们删除美元指数变量,重新作Johansen极大似然估计检验。根据SC准则,AIC准则确定最佳滞后阶数的方程形式、最终我们选取滞后阶数1到1,最大化特征根对应的协整方程为: LNP=0.7917LNP1+0.1304LNP01+0.6133LNP02+1.4153LNER (0.40754) (0.57990) (0.60048) (1.01451) 从我们得到的协整方程看到:黄埔燃料油现货价格比新加坡180燃料油现货价格对中国上海燃料油价格影响小,由于黄埔燃料油现货价格不是上海燃料油期货价格的Granger原因,而且黄埔燃料油现货价格与新加坡180燃料油现货价格之间存在较强的相关性,因此,我们删除黄埔燃料油现货价格变量,重新作Johansen极大似然估计检验。根据SC准则,AIC准则确定最佳滞后阶数的方程形式、最终我们选取滞后阶数1到4,最大化特征根对应的协整方程为: LNP=0.7357LNP1+0.5877LNP02+0.8392LNER+1.4888 (0.36054) (0.17310) (0.66167) 从最终我们得到的协整方程看到:美国原油期货价格对中国上海燃料油期货价格的弹性是0.74;新加坡180燃料油现货价格对中国上海燃料油期货价格的弹性是0.59;美元对欧元汇率对中国上海燃料油期货价格弹性是0.84。以下作出了协整方程所对应的实际值与拟合值图形。(其中:Actual表示实际值, Fitted 表示拟合值,Residual表示残差值。) 图1 基于协整方程的上海燃料油期货价格实际值与预测值图 4.动态预测模型构建 我们从以上分析中得知,基于最终协整关系变量,我们构建无约束向量自回归模型,结果如下:根据AIC准则与SC准则,取最佳滞后阶数2,使残差满足白噪声的要求,得到如下的最终模型: 表1 中国上海燃料油期货价格动态模型结果

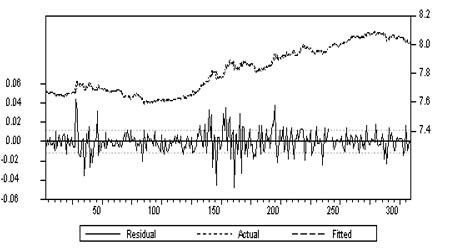

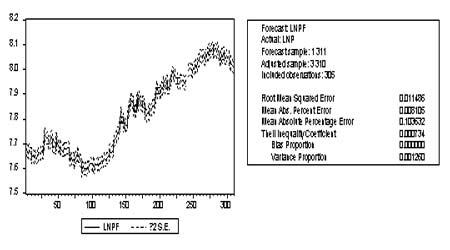

模型的基本统计指标优良。以下作出了模型的实际值与拟合值时序图,如下图所示,(其中:Actual表示实际值,Fitted表示拟合值)。从实际值与拟合值对数图(图2),看到实际值与拟合值几乎重合,从预测值图及预测性能评价指标(图3)来看,有较好的预测性能。 图2 基于动态方程的上海燃料油期货价格实际值与拟合值及残差图 图3 基于动态方程的上海燃料油期货价格实际值与预测值图及预测性能指标

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

和

和 是

是 与

与 滞后值的回归系数,

滞后值的回归系数, 是

是 值及其滞后值的回归系数,

值及其滞后值的回归系数, 和

和 是白噪声。检验从

是白噪声。检验从 到

到