不支持Flash

|

|

|

|

铜价上涨基础并不牢固 铝价维持弱势震荡走势(4)http://www.sina.com.cn 2007年04月16日 01:06 银建期货

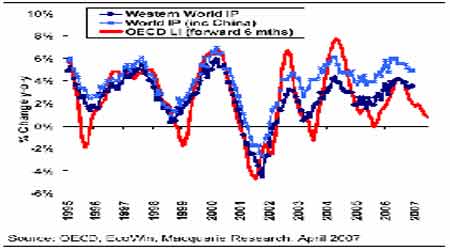

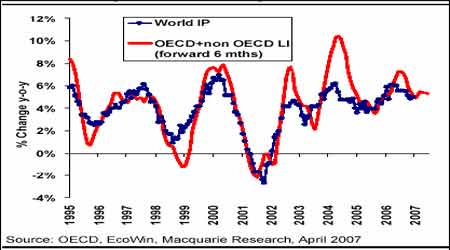

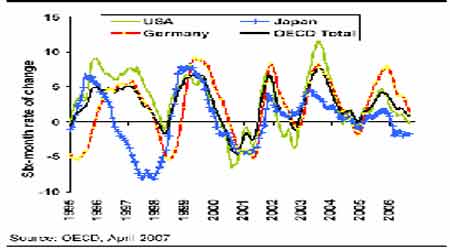

西方国家尤其是美国经济和消费存在不确定性 从2 月份到现在,我们所看到的美国经济数据以及市场预期普遍是担忧美国经济未来表现,而通货膨胀数据又出现回升,则降息可能性下降,甚至下半年有恢复有限度升息的可能,则美国经济存在滞胀的可能性。不利于经济预期的数据主要集中在房地产业、制造业增速放缓,仍有表现较好的是就业数据。美联储主席贝南克表示美国房地产市场短期前景不明朗,认为次级抵押贷款市场的问题对美国经济的确有一定影响。 美国将06 年4 季度GDP 数据从2.2%上修至2.5%,这一定程度上缓解了经济衰退的预期,不过这毕竟是几个月前的情况,目前的经济数据尤其是房地产市场预期不能好转还压制着对经济增长前景的预期。美国3月23 日公布的成屋销售数据非常理想,但3 月26 日公布的2 月份新屋销售数据很不理想,年率下跌3.9%至84.8 万栋,为6 年来最低水平,在过去几年多数时候都是在百万栋以上,因此成屋销售的单月数据还不足以说明房地产市场已经好转,尽管06 年底我们曾做出好转的预期。美国不动产协会认为07 年房价将会出现40年来首次年度下跌,且美国将在次级贷款市场出现问题后,加强对抵押贷款活动的监管,这可能会导致未来房屋交易活动进一步降温。 我们看到3 月份非制造业PMI 下跌至4 年来最低的52.4,低于预期的55。与此同时3 月制造业PMI为50.9,低于2月的52.3。芝加哥采购经理人指数从1月份低于50的47.9大幅反弹至61.7,但中西部局部地区因汽车产量增加而导致的工业生产回暖无法抵消全国增速放缓的大局。美国3 月非农就业数据远好于预期的13.5 万或10 万左右,高达18 万人,且失业率继续下滑至4.4%;除此之外,之前数月的数据一如过去几次发布就业数据时被上修。这是促使美联储认为通胀压力需要警惕的重要原因,不过也使对经济的担忧稍有缓解。 3 月初欧央行升息至3.75%,欧元区经济增长势头良好,企业盈利水平高、工业生产活动旺盛、通胀压力在加大,这样的局面有利于股市和商品市场。欧央行认为欧元区通胀水平07 和08年会保持在1.8%和2.0%,这样的预期会加大升息预期;与此同时欧央行调高了07 和08 年经济增长率到2.5%和2.4%,06 年底该预期为2.2%和2.3%,这说明欧洲经济增长好于预期,尽管美国经济增速下滑,IMF 对此持相同观点。 欧洲经济表现已经持续一年好于美国,目前这一趋势仍未改变,这也是欧元表现持续好于美元和日元的主要原因。以火车头德国为例,2月工业生产增长0.9%,高于预期的下滑0.5%,过去一年曾经困难重重的德国经济在欧元区表现几乎是最好的,从泥塘中一跃而出;德国2 月失业率仅为6.9%,要知道05 年德国失业率还高达12%,这是个惊人的变化,说明欧洲经济状况没有受到外部影响,而是内生性的恢复性增长。 日本央行4月10 日宣布维持隔夜拆款利率目标於0.50%不变。其最新月度报告对经济的评估仍持温和扩张看法。日央行认为通胀水平未来几个月将保持在零水准附近。但报告指出长期而言消费者物价将维持上升趋势。日本已经将06 年4 季度的经济增长率调高至5.5%,意味着美国经济放缓对日本的影响不大,其央行的表态可信度较高。 从几个主要经济的经济增长表现观察,麦格里银行估计日本精铜消费去年增长4.4%正好超过130 万吨,预期07 年增长会更为温和,增长1.7% 至133 万吨。而欧元区主要国家06 年精铜消费增长了8.9%,正好不到390 万吨,07年增速也将有所回落。美国06年铜消费有明显的下滑,预计07年仍不会恢复增长。COMEX 铜库存从06 年8 月的6600 吨左右持续升至07 年1 月的3.6 万吨后,就一直维持在3.6 万吨左右,至今没有下滑,也反映了美国铜消费仍未回暖。 图13 OECD 领先指标和工业生产下降 图14 OECD 和六个主要非OECD 国家的领先指标下降 图15 美国日本欧洲领先指标均下滑 从以上三个图可以看到,西方国家工业生产活动增速已经持续放缓,将中国俄罗斯巴西印度等高速增长国家计算在内,全球工业生产活动也是在减速的。这样就产生一个问题,铜的实际消费增速应为放满的,07 年不应出现比06 年上半年更加紧张的供应情况,反之应该是更宽松些。从以上分析看,07 年铜消费状况是要差于06 年的,投机基金炒作中国需求也就成了唯一借口。 07 年中国经济 我国过去几个月最值得关注的经济数据就是工业生产活动明显加速,以及货币供给和贷款规模的季节性反弹。这是炒作中国需求的最好宏观经济条件,因此也看到3 月份金属全面大幅上涨的格局,这主要是投机资金和指数基金、对冲基金重返LME 市场造成的。 1-2月我国工业生产增速跳增至18.5%,远高于06 年后几个月逐月回落至15%以下的几年来最低水平,这也是刺激铜价上涨的重要原因。作为投资的结果和诱因,工业生产的增长是我国经济增长的重要构成部分。07年中国经济增长率在众多机构的分析中已经没有什么悬念,那就是继续保持在10%以上。今年前两月,全国社会消费品零售总额同比增长14.7%,增速比去年同期加快了2.2个百分点,对推动经济增长是一个新的增长点。尽管我国陆续加大了对资源性、环境破坏性和加工贸易等进出口贸易的限制,但1-3 月我国贸易增长速度仍然较高,1-2 月进出口增速高达31.6%,贸易顺差高达396.1亿美元。如此巨大的顺差以及国内超级充沛的资金流,让人不得不怀疑其中包含不少通过贸易渠道高报出口价格流入的游资。而3月进出口增速突降至10.4%,贸易顺差跌至68.7亿美元,不过可能是短期现象,其中有1-2 月为了避免新的贸易政策调整而加速出口的可能,也有可能是游资通过贸易渠道外逃。固定资产投资方面,1-2 月增速为23.4%,较06年下半年继续回落,显示宏观调控产生效果,与过去几年年初投资猛增势头有所变化。 综合考虑各种因素,今年中国经济增长速度尽管会有所回落,但仍将维持10%以上的全球最快增长速度,有利于保证07 年对金属需求的恢复性增长。2006 年我国铜表观消费略有下降,加上国储和消费企业清库等因素,实际消费增长可能与铜材加工量增速大致相当而略低,为380 万吨左右,增速约7%。07年在企业补库和实际消费增长的情况下,精铜消费增速可能恢复到05 年的10%左右,达到425 万吨左右。中国铜消费实际所能达到的水平,将决定07年铜价反弹高度和最终走向。 汇率和利差交易对金属的支持仍将有效 2 月底至3 月中旬日元利差交易对全球证券和商品市场产生一定负面压力,曾导致商品尤其是证券市场巨大波动,原因是日元一度被认为将持续升值,导致借贷成本增加,且3 月是日元传统回流季节。不过到3 月上旬这种担忧已经大大减轻,3月20 日日本央行决定利率维持不变,预计在较长时间里都不会再升息,因日本经济增长和通胀仍面临问题。至预计周末的7 国集团会议上关于日元低利率的问题仍将不了了之,因为美国会默许日元资金流入美国,而福井俊彦近日又认为未来几个月日本通货紧缩将保持相当低水平。至此日元利差交易已经再度重新升温,并将继续为全球商品证券市场提供低利率套利资金。日元从3 月上旬开始持续走弱,目前兑美元汇率已经逼近120 的关口,在美国恢复升息预期和经济好转之前,预计日元仍将保持疲弱。即使日元相对升值,只要相对于美元的利差能够保持,则利差交易仍不会受到大的影响。 除了06 年12 月美元有一个月的反弹外,从06 年10月开始的美元兑欧元下跌的趋势至今尚未终止,1.34 的汇率已经在4 月初被突破。美元走弱的主要原因是相对于欧元的利差及利差预期在缩窄,而欧元区经济从04 年就表现良好,06 年以来又加速增长,与美国经济持续走弱对照鲜明。因此尽管我们看到美国财政赤字压力有明显缓解,贸易赤字也有所回落,但是美元仍然处于贬值趋势当中。在日本新财政年度开始后,日元利差交易重新活跃,可能对美元有一些支持作用,但难以扭转美元疲态。美联储3 月底宣布利率继续保持在5.25%不变,且首次对经济增长表示存在一定的担忧,声明表示维持对通胀的关注,且认为下半年美国经济会回暖,并未真正取消恢复升息的暗示。未来如果美国能够恢复升息,才是美元阶段性反弹的动力,届时汇率因素才会对商品构成一些压力。 目前关于汇率与商品的价格分析暂时形成了新的模式,即美元的强弱不再首先直接表现在与商品的逆向关系上,而是首先反映了证券和商品市场上以利差交易形式存在的流动性的动向,然后影响商品价格。在美国恢复升息预期加强之前,无论是利差交易还是美元汇率,都将对商品的影响都将以利多为主。 油价 油价与铜价有着共同的基本面背景,作为指数基金商品投资中比重最大的品种,油价的趋势性涨跌影响着商品市场投资热度,也影响着铜等金属的走向。2006年7 月油价迟于铜价2 个月见顶,随后也展开了持续数月的下跌行情,直到07 年2 月与铜价几乎同步重返强势。后市油价基本上倾向于会再度出现趋势性、季节性上涨,其上涨节奏对金属也将带来一定的支持。 过去两个月油价从50 美元的调整低点持续反弹,在3 月下旬伊朗扣押英军士兵前后开始加速上涨,5 月原油最高收盘价曾达到66 美元。在此之前的06 年11月和07 年2 月分别减产120 万桶和50 万桶,尽管未能充分实现,但减产的确对油价起到了积极的支持作用,美国冬季后半期需求猛增和2 季度初始中东供应中断预期也成为炒作油价的有利因素。3 月15 日OPEC 宣布产量将维持不变,但也再次表示60 美元是油价的合理水平。今年炒作07 年夏季汽油消费旺季的时间比往年似乎来的要早,距离美国汽油消费旺季的到来还有一个多月的时间,油价继续上涨所需的利多因素有些力有不逮,所以油价进一步走强的节奏可能会发生变化。3-5 月是美国季节性积累商业库存的阶段,库存回升可能成为导致油价再度调整的因素。如果调整表现得较为温和,到5月仍然能够保持在58 美元之上。届时伊朗方面不时出现的紧张事件和对汽油消费旺季的炒作将会推动油价形成新一轮趋势性上涨。参考金属表现,目前也经历了持续的大幅上涨,继续上涨的压力也在加大,下一波上涨的时间有可能落到5 月份。作为一个参考因素,油价能够吸引金属同步运行的相关性并非绝对,还需要参照宏观经济、资金动向和供求平衡等因素加以判断。 本月观点: 金属需求的复苏主要体现在中国,3-4 月的大幅上涨符合季节性趋势,但基本面不足以提供比06 年上半年更好的支持力度,超涨回调宽幅振荡将成为后市主基调;铝上涨空间有限,短多长空是2 季度后半期的可行操作;锌2 季度后半期将表现抗跌,4 月仍有上涨可能。 银建期货 张大江

【发表评论】

|

||||||||||||||