不支持Flash

|

|

|

|

铜价上涨基础并不牢固 铝价维持弱势震荡走势(3)http://www.sina.com.cn 2007年04月16日 01:06 银建期货

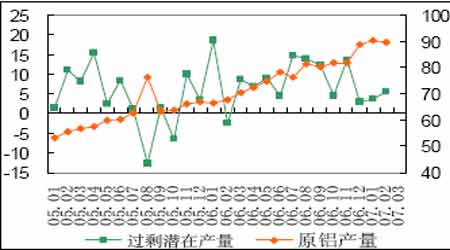

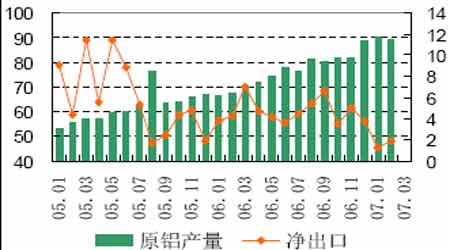

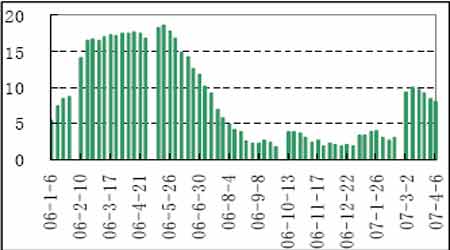

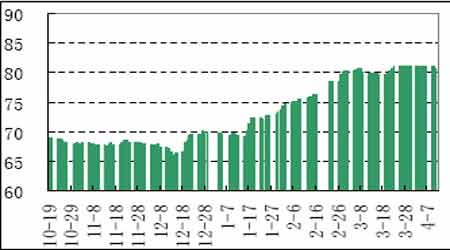

铝上行空间小,寻找抛空机会最近沪铝微观层面指标出现了一些矛盾的情况,在现货持续贴水,销售压力较大的情况下,国内交易所库存却连续四周明显下滑;在出口明显回落而产量大增的情况下,交易所库存却没有延续春节后大增的势头。沪铝库存下滑产生一个不太容易解释的问题,中国消费是否真的强劲到了消化将大量新增的产量和抵消出口下滑的程度,如果真是那样,则需要对铝消费状况重新观察。但是目前现货贴水的格局又不支持这样的判断。 图9 国内铝供应充足 图10 高产量低出口 图11 沪铝库存3 月出现下滑 图12 伦侣库存稳定在80 万吨以上 3 月21 日中国铝业再度提高现货氧化铝价格至3900 元,其先前执行的3600 元与市场上其他企业及进口氧化铝价格要低些,因此提价后是持平状态,并不意味着氧化铝价格继续上涨。我们之前的预期一直是氧化铝价格2 季度将会承压下滑。从持仓变化看,逢低买盘对远月的介入是沪铝抗跌并在4 月上旬出现反弹的基础之一,另外就是铜和锌的带动。这样其买入动机应该加入了对氧化铝价格将维持较长时间高价的判断,对此我们持怀疑态度。 沪铝相对伦铝疲弱已经延续了数月,国内价格的疲弱可能会使铝材出口有所恢复,但似乎并不足以消除铝基本面的压力。一旦再出台不利于铝材出口的政策,国内铝价格压力会更大。中国将从四月二十六日起将停止免税进口用于生产出口精炼金属的氧化铝,铜精矿和其它原材料。这会导致氧化铝进口需求继续下降。 刚刚发布的消息显示,发改委对铝冶炼行业投资快速盲目反弹十分担忧,准备加大限制力度。按照目前3900-4000元的氧化铝价格计算,行业平均原铝生产成本在1.5-1.6 万元区间,尽管利润低于06年底的8000元,仍在4000元以上。今年1-2月份铝冶炼行业固定资产投资同比增长124.2%,后续产能和产量将继续加大。铝冶炼产品产销率下降到90%以下,市场供过于求。 对于2 季度后半期的铝价预期,将取决于出口和国内消费的平衡,反弹是有可能的,大幅上涨很难,仍应将注意力主要放在逢高抛空上。 锌后市看涨 锌目前处于供求接近平衡的前期阶段,尚无明显的供应过剩出现。过去两个季度由于伦锌价格相当高,中国在04-06 年上半年转变成净进口后,重新大量出口套利。在2 月底沪锌上市后,价格定位比较合理,但从伦铜十分抗跌的表现看,中国继续出口压力已经减轻。下一步要考虑国内锌出口因比价偏高而减少后,国内供应紧缺状况得到缓解,相对于伦锌会滞涨。4 月5 日沪锌在上市后首次出现涨停,伦敦锌较预期的反弹表现更好,持续反弹突破3500 美元,导致空头回补明显增加。 从伦锌跟随伦铜上涨看,伦锌在修复超跌后相对于其他金属的过低比价。按照历史数据分析,结合铜铝和锌的比价,目前锌价目标应该可以达到4000 美元。至于是否能够实现,一方面要看伦铜和其他金属的表现,另外要观察中国锌贸易状况和库存、升贴水等数据。目前伦锌库存在11 万吨以下有止升回落的迹象,支持锌价保持强势。鉴于伦铜突破8000 美元的压力较大,伦锌上涨目标应置于稍低于4000 美元的位置,相对于目前3550 美元的价位还有一定空间。2 季度锌与其他金属一样处于消费旺季,从比价以及盘面表现和供求预期等因素看找不到在3000 美元附近继续下跌的足够理由,可以逢低买入。

【发表评论】

|

||||||||||||||