不支持Flash

|

|

|

|

锌基础知识简介:沪锌上市带来更多的投资机会(3)http://www.sina.com.cn 2007年04月12日 00:48 嘉益博华

锌的贸易 从世界范围来看,目前每年大约有含锌量300万吨的精矿或相当于全球总产量2/5的精矿被投放到国际市场,其中,日本和韩国约接纳100万吨,西欧约为180万吨。近几年,欧洲和日本的锌矿石产量呈下降趋势,而精炼锌产量则呈增长态势,因此这些国家和地区越来越依赖进口精矿来满足冶炼的需求。因此,每年有大量的锌精矿通过国际市场流入这些国家,并在该国冶炼和精炼。加拿大是一个规模较大的锌净出口国,此外世界上其他重要的锌精矿出口国还有澳大利亚、美国、西班牙、爱尔兰和玻利维亚等。 表:2002―2005年世界主要国家锌锭贸易量(单位:万吨)

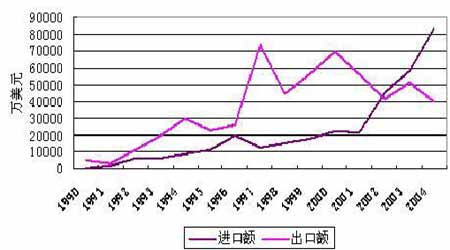

资料来源:《World Metal Statistic》 20年前,1986年我国是一个锌的进口国,当年生产锌锭33.6万吨。进口锌锭11.7万吨,进口锌精矿9163吨,进口锌材6245吨,出口锌锭5.67万吨,出口锌精矿1200吨,出口锌材173吨。1986年世界生产锌锭663.5万吨,我国产量只占世界锌产量的5%。从1987年起,我国成为锌的出口国并一直维持到2003年。中国锌产业不断扩大的同时带来了锌贸易格局的巨大变化。2004年我国锌市场发生了根本性的变化,全年锌金属量进口量大约为50万吨,从世界锌市场主要的出口国重新转变为主要的进口国,此时的中国锌产业已与1986年不可同日而语。2004年世界生产锌锭1010.2万吨,我国产量251.9万吨,占世界锌产量的25%。 注:包括锌精矿、未锻轧非合金锌、锌合金、锌加工材、氧化锌和锌废碎料 近两年,随着国内经济持续高速发展,我国锌工业产业规模和生产能力也在不断提高,采矿、选矿、冶炼能力年均增长超过10%;但锌冶炼产品仍供不应求,2005年全年,我国进口未锻轧锌62.8万吨,同比增加35%;2006年上半年,进口未锻轧锌27.9万吨,同比增加13.4%。 表:2000-2005年中国锌进出口量(单位:万吨)

注:表中精矿、废杂锌和氧化锌是实物量;数据来自中国海关统计。 影响锌价波动的因素 1、供求关系的影响 供求关系是影响商品价格走势最根本的原因。整体而言,供过于求会引起价格的下跌,供不应求会引起价格的上涨。投资者可以通过关注产量、消费量、进出口量以及库存等指标了解锌的供求关系变化。其中库存分为报告库存和非报告库存。报告库存又称为“显性库存”,是期货交易所定期公布的其指定交割仓库中的库存数量,LME每天公布一次,而上海期货交易所每周公布一次。非报告库存又称为“隐性库存”,主要是指全球范围内的生产商、贸易商和消费商手中持有的锌数量,这些库存无专门的机构进行统计和对外公布。 2、进出口政策的影响 进出口政策是调节国内供需和重要手段,也是影响锌价的重要因素之一。进口增口增多会使国内的总供给增加,扩大出口则会增加国内的总需求。以前我国对锌出口商征收的17%的增值税实行退税13%的优惠。2005年5月我国将这一出口退税率降为8%,而且从2006年1月起进一步下降至5%,9月我国取消了含锌量<99.995%的未锻轧锌以及未锻轧锌合金的出口退税,0#锌锭仍然保持 5%的出口退税。从此可以看出我国弱化资源类产品出口,特别是高耗能、高污染和低附加值、低效益的金属产品出口,引导有色金属行业调整的整体思路。大幅度降低资源类产品的出口退税将使上游产业的出口受到抑制,使部分产品转销国内市场,进而对国内金属材料市场形成价格压力。 3、经济形势的影响 作为重要的金属原材料,不论是在发达国家,还是在发展中国家,锌的消费通常与经济的发展高度相关。当一个国家或地区经济快速发展时,锌的消费也会出现同步增长。反之,经济的衰退会导致锌的消费下降,进而影响锌的价格波动。近几年来中国锌消费的弹性系数稳步上升。随着中国新增镀锌板产能逐步投产,仅此一项就有望在2006-2007年间增加20万吨以上的锌消费。 4、国际货币汇率的影响 由于国际上的金属贸易一般以美元标价和结算,因此美元的波动必然会对金属的价格产生影响。近年来美元走势与金属价格之间的相关性日益密切,成为除供求关系、经济周期等决定价格因素之外的另一重要影响因素。总的来说,当美元贬值时,金属价格会上涨;美元升值时,金属价格会出现下跌。 上海锌期货交易指南 (一)、合约文本 上海期货交易所锌期货标准合约

(二)、锌期货交易规则 1、风险管理办法 1)交易保证金制度 锌期货合约的最低交易保证金为合约价值的5%。交易所根据某一期货合约持仓的不同数量和上市运行的不同阶段(即:从该合约新上市挂牌之日起至最后交易日止)制定不同的交易保证金收取标准。具体规定如下: 表:锌期货合约持仓量变化时的交易保证金收取标准 注:X表示某一月份合约的双边持仓总量,单位:手。 交易过程中,当某一期货合约持仓量达到某一级持仓总量时,暂不调整交易保证金收取标准。当日结算时,若某一期货合约持仓量达到某一级持仓总量,则交易所对该合约全部持仓收取与持仓总量相对应的交易保证金,保证金不足的,应当在下一个交易日开市前追加到位。 表:锌期货合约上市运行不同阶段的交易保证金收取标准 交易时间段锌交易保证金比例 合约挂牌之日起在进入交割月份后,卖方可用标准仓单作为与其所示数量相同的交割月份期货合约持仓的履约保证,其持仓对应的交易保证金不再收取。 2)涨跌停板制度 涨跌停板是指期货合约允许的日内价格最大波动幅度,超过该涨跌幅度的报价视为无效,不能成交。锌期货合约的涨跌停板为不超过上一交易日结算价的±4%。当某期货合约在某一交易日(该交易日称为D1交易日,以下几个交易日分别称为D2、D3、D4、D5、D6交易日)出现单边市,该期货合约的涨跌停板调整及交易保证金收取对应如下表:

交易所在D4交易日根据市场情况决定对该锌期货合约实施下列两种措施中的任意一种: 措施一:D4交易日,交易所决定并公告在D5交易日采取单边或双边、同比例或不同比例、部分会员或全部会员提高交易保证金,暂停部分会员或全部会员开新仓,调整涨跌停板幅度,限制出金,限期平仓,强行平仓等措施中的一种或多种化解市场风险,但调整后的涨跌停板幅度不超过20%。在交易所宣布调整保证金水平之后,保证金不足者须在D5交易日开市前追加到位。若D5交易日该期货合约的涨跌幅度未达到当日涨跌停板,则D6交易日该期货合约的涨跌停板和交易保证金比例均恢复正常水平;若D5交易日该期货合约的涨跌幅度与D3交易日同方向再达到当日涨跌停板,则交易所宣布为异常情况,并按有关规定采取风险控制措施;若D5交易日该期货合约的涨跌幅度与D3交易日反方向达到当日涨跌停板,则视作新一轮单边市开始,该日即视为D1交易日,下一日交易保证金和涨跌停板参照本办法第十二条规定执行。 措施二:在D4交易日结算时,交易所将D3交易日闭市时以涨跌停板价申报的未成交平仓报单,以D3交易日的涨跌停板价,与该合约净持仓盈利投资者(或非经纪会员,下同)按持仓比例自动撮合成交。同一投资者持有双向头寸,则首先平自己的头寸,再按上述方法平仓。 伦敦锌交易制度 1877年LME成立时,锌还不是正式的交易品种,直到1915年,锌才成为正式的交易品种。20世纪80年代,随着LME锌的交易量不断增大,LME期锌报价成为锌现货报价的重要参考指标。 高级锌期货合约

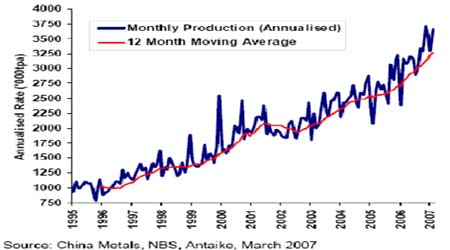

锌跨市套利可行性及环境分析 自2005年下半年以来,锌逐渐成为伦敦期货交易所一颗最耀眼的明星,锌价摆脱了前期的漫长区间盘整,从1300美元/吨附近开始启动,一 路走高,势如破竹,至2006年5月中旬基本金属进行全面的调整,三个月期锌合约最高接近4000美元/吨,其后随着金属市场的调整,锌价亦经历了长达五个月的修正整理,再次启动突破4000美元,在2006年11月中旬触及了4580美元的纪录高位,之后由于中国产量与出口大幅增加,世界锌市场供应紧张的局势被打破,期价又再次迎来了大幅的回调,时至今日,三个期锌在3200美元附近波动整理,寻求新的价格方向。锌价的起伏波澜壮阔,而中国是目前世界上最大的锌生产国和消费国,对锌定价的需求越来越高,为适应时代的需求,中国再次推出锌期货合约,这将为国内外的投资者增加一个新的舞台,期待以久的“锌”品种将会得到众多投资者的青睐。同时,中国锌期货的推出也将为追求稳健的期货套利投资者提供更多的跨市套利机会。众所周知,上海期货交易所(SHFE)的铜铝合约和伦敦金属交易所(LME)的铜铝期货合约都是对应的跨市套利理想品种,而新推出的锌合约亦将会给出相当多的跨市套利机会,成为套利投资者的新宠。下面我们来探讨一下锌期货跨市套利的可行性及当前的市场环境。 商品跨市套利机会的出现,是由于两个市场同种商品的价格走势出现了背离。而判断价格是否背离的标准,是商品市场一价定律,即:在考虑运费和关税之后,同一种商品在两个市场的价格应该相等。从一价定律,我们可以发掘出其隐含的两个基本要素:第一,商品是同一种商品,而且具有相同的质量品级;第二,进出口贸易顺畅,不存在限制因素。对于这两点,锌是完全符合的。 上海锌期货与LME锌期货满足进行跨市套利的所有基本要求: 第一,SHFE和LME的锌期货合约的标准交割品是同质的。SHFE锌期货合约与LME锌期货合约标准交割品均为纯度99.995%的0#锌,其将会受到相同的供求关系等经济因素的影响,致使价格走势趋于相近(如下图所示,国际国内的现货价格的走势基本上趋同),同时,相同品质的标的将为两个市场之间的进行实物交割奠定了根本的基础,这将进一步有利于到期头寸的对冲处理及可交割商品的流通。 第二,在贸易流程上,锌的进出口不存在限制因素,随着中国加入WTO,逐步融入全球经济一体化,中国与世界其它国家的贸易政策日趋宽松,贸易主体也日益增多,精锌进出口量对贸易条件有着非常高的敏感度,能够很快对贸易条件做出反映。 第三,目前国内锌产量与消费量基本平衡,进出口量的突然变化会迅速造成国内供需平衡状态的转变,从而强迫被扭曲的价格回到正常范围之内(如下图,国内外锌现货价格的比值或价差总在一定的范围内波动上行波动)。 尽管商品期货跨市套利是以一价定律为基础,但在实际操作中,真正涉及交割的套利非常少,更主要是依赖被扭曲的价格通过现货市场的进出口得到修正而获利。具体来说,实际套利操作是以如下贸易机制为基础,通过比值的上升或下降来赢利: 比值上升,到高于进口比值的水平(进口盈利)――进口量增加――国内供给过剩,价格相对弱势――比值下降,到低于出口比值的水平(出口盈利)――出口量增加――国内供给短缺,价格相对强势――比值上升……如此循环。 供求关系对价格的影响及进出口贸易的畅通将保障套利操作的可行性,使两市由于某种因素被扭曲的价格关系回归到正常的比值范围内。两市进出口盈利比值确定进出口贸易与与两市价差(或比值)的变化是互相影响的,价差的变化不仅反映了国内外供求关系的差异,也受到了进出口贸易的直接影响,是价差向正常回归的主要驱动者。在国内外价差扩大时会促进进口,抑制出口;而价差缩小时,会抑制进口,促进出口。跨市套利交易首先要考虑到锌进出口成本及对应的进出口比价临界值,其是跨市套利交易基本的入市参考因素,而锌进出口成本与国内外 锌市价格、进出口环节税率、贸易升贴水以及两国间的汇率等等直接相关,其计算公式如下: 出口成本=[ 国内现货价格×(1-出口退税)+运杂费+杂费] / 汇率 出口比值=国内现货价格/ 出口成本 进口成本=(国际现货价格+到岸升贴水)×汇率×(1+增值税)×(1+关税)+杂费 进口比值=进口成本/ 国际现货价格 以下将基于2007年3月5日的相关数据,对锌进出口成本及对应的比价临界值进行大致的测算: 以3月5日长江现货市场0#锌的均价30700元/吨及5%的出口退税,人民币对美元的汇率为7.74计算,锌的出口成本为:锌出口成本=[国内长江锌均价×(1-5%)+运杂费+杂费]/汇率=[30700×95%+450]/7.74=3826美元/吨。 即从出口的角度看,两市的比值为:30700/3826=8.02。 以3月5日伦铜三个月期锌价3240美元/吨,进口关税3%计算,锌进口成本为: 锌进口成本=(LME三月期价格+/-现货升贴水+到岸升贴水)×汇率×(1+关税税率)×(1+增值税税率)+杂费=(3240-2.5+80)×7.74×(1+3%)×(1+17%)+100=31040元/吨。即从进口的角度看,两市的比值为:31040/3237.5=9.59。 在理论上,只要比值在8.02以下就可以从事买沪锌在抛伦锌(反套)的套利操作,而比值若大于9.59,则可进行在买伦锌抛沪锌(正套)的套利操作。 国内外锌市供应与消费形势 世界锌资源较为丰富,通常情况锌与铅、铜、金等金属以共生矿的形式存在。据美国地质调查局资料显示,2004年世界锌储量22,000万吨,储量基础为46,000万吨。锌储量较多的国家有中国、澳大利亚、美国、加拿大、哈萨克斯坦、秘鲁和墨西哥等。近年来全球锌产量基本保持稳定的增长趋势。2005年全球精锌产量1014.59 万吨,较2004年增长0.35%。从地区看,美洲地区锌精矿产量同比下降4.64%;亚洲锌精矿产量同比增长8.7%。西方国家的锌产量呈逐年递减的趋势,而亚洲地区的产量则表现出逐年大幅递增的态势。 我国的锌资源丰富,地质储量居世界第一位,至2004年底,我国锌的储量为3,300万吨,地质保有储量(储量基础)为9,200万吨。我国锌资源的总体特征是:富矿少,低品位矿多;大型矿少,中小型矿多;开采难度较大。近几年,我国锌工业保持高速增长的势头,产业规模不断扩大。2005年我国精锌产量达271万吨,较2000年增长了38.5%,较1997年则增长了89%。我国锌产量年均增幅是全球平均增幅的2倍多,且在占全球锌产量的比例也逐年增加。中国锌矿产量约占全球总产量的1/5,精锌产量占全球总产量的1/4,我国成为世界第一大锌生产国。 2006~2007年中国锌产量继续保持强劲增长,据中国有色工业协会公布的数据显示2006年全年精锌产量达到315万吨,同比增长了16%。今年前两个月报告的精锌产量同比增长了22.1%至56.13万吨,年率产量速度接近350万吨。 对于消费而言,20世纪之前,锌的主要用途是与铜构成合金,或以黄铜形式存在。虽然这一用途迄今仍然占据重要地位,但锌在钢材防腐领域的应用已经成为主导,这主要以电镀合金的形式存在,广泛应用于建筑和汽车工业。因此一个国家经济发展的程度以及经济结构与锌的消费量密切相关。世界精炼锌消费大国或地区主要有中国、美国、日本、德国、韩国、意大利、印度、比利时和中国台湾等。近十年来全球锌的消费增长平稳,平均增长为3.8%,截止2004年全球锌消费量突破1000万吨,达到1009.1万吨,在全球范围内的锌消费平均增长水平低于锌生产的平均增长水平。国际铅锌研究组织(ILZSG)公布的数据显示,2006 年全球锌消费量从2005年的1064万吨增至1106.4万吨,市场短缺33.2万吨,较2005年的缺口缩小41.2万吨。 随着我国经济的发展,我国锌消费近年呈现大幅增长,从1995年的68.5万吨猛增到2005年的292.57万吨,十年间我国锌消费量增长了4倍多,年均增长率达到了13.5%,远高于国内与国际的锌产量年均增长水平。由于我国锌消费的高速增长,从2000年起我国的锌消费水平就已经超过了美国,成为世界第一大锌消费国并一直维持至今。截止到2005年我国的锌消费占到了全球消费的28.71%。另根据中国有色协会统计,2006年1-9 月中国表观消费量247.7 万吨,同比增长10.97%。2006 年1-9 月份全球锌消费量增加了34.2 万吨,而中国消费量就增加了24.5万吨,中国的消费增量占全球增量的71.64%。

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||