|

|

|

|

|

第一季度玉米价格以平静为主后期市场仍然看好http://www.sina.com.cn 2007年04月12日 00:38 首创期货

玉米第一季度季报 ――冲顶后的平息 前言: 我国玉米期货行情在经历了2006年下半年起直线式上涨后,2007年第一季度达到价格历史高峰,随后在季节性因素影响及市场环境的平静后,第一季度玉米价格以平静为主。从一季度玉米高位平稳的状态看,今年玉米价格还将延续去年的牛市,玉米市场仍然看好。 行业分析: 一.行情回顾 1.CBOT玉米行情:震荡―冲高―回落 图1:2007年第一季度美国玉米期货行情走势 单位:美分

CBOT玉米价格本季度呈现理智的冲高回落趋势。受到美玉米库存量大幅减少、工业需求迅速增加的影响,今年第一季度玉米价格在延续去年的高价位后再次创出价格新高。虽然随后受到种植面积增加的报告影响,价格一路回落明显,高点与低点价格相差近100美分,但玉米价格新高的出现将预示着今年玉米全年走势都将在中高价位运行。种植面积大幅增加带来的价格下跌并不能抹煞今年较为良好的开局。 2.DCE玉米行情:冲高―回落―震荡 图2:2007年第一季度国内玉米期货行情走势 单位:元

不同于CBOT玉米价格的冲高回落明显程度,国内玉米价格在年初由相对低价迅速上扬后,理性回落至高位区间,并持续了近三个月的震荡趋势。新高位1795元也成为今年的价格新高点。从第一季度国内玉米波动可以看出,市场价格底部支撑明显强硬,虽然国内玉米价格屡次尝试探底,但都很快反弹至主要波动区间。国内消息面平静,贸易活动基本正常业使玉米价格波动微小。 二.因素分析 1.供需状况对比: 第一季度由于其特有的季节性因素影响,市场的相关供需状况变化不大。美国农业部三个月的数据调整中,对本国的供需状况维持不变,连续三个月对各项数据均未作任何变动。由于美国玉米已经全面收获完成并进入销售高潮期,所以相关数据对本季度的行情影响不大。市场对供需报告逐月出台的敏感性是全年最低时期。 另外,从今年美国的玉米供需状况看,与去年数值相比期末库存大幅减少,工业用量明显增加,同时饲用消费一部分转移至工业用量中,总体看虽然仍然供应满足需求所用数量,但供需差额大幅缩小,这也说明今年美国玉米供需状况延续了2006年全年需求大幅增加的趋势。虽然第一季度供需报告作用不明显,但消费量的持续增加对市场价格起到极强的底部支撑作用。 表1:美国玉米供需平衡表 单位:百万英亩、蒲式耳、百万蒲式耳

(资料来源:美国农业部 首创期货研发部) 从全球角度看,美国农业部公布的前三个月供需报告中,对阿根廷、南非等玉米出口国数据调整较频繁,但对作为玉米主要生产、需求大国的中国来说,数据调整与美国相同,没有明显变化。 表2:全球玉米供需平衡表: 单位:百万吨

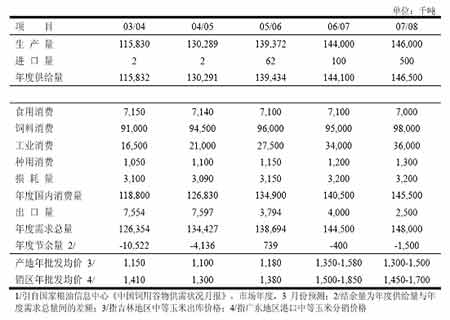

(资料来源:美国农业部 首创期货研发部) 同时,今年第一季度国内相关权威机构对我国玉米供需状况的数据预测中,数据调整幅度也没有明显变化。但06/07年度与往年相比,我国玉米产量、进口量大幅增加,主要由于国内工业用量的明显提高。国内虽然目前仍然处于供需平衡状态,而从出口量逐年减少的状况看,今年玉米销费量的进一步扩大将是必然趋势。 图3:我国玉米供需平衡表 单位:千吨

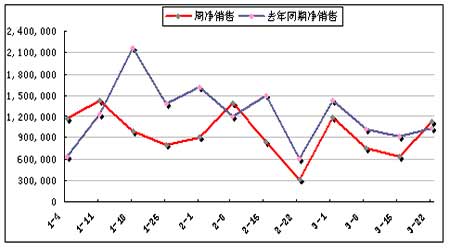

从今年第一季度的供需状况看,市场对国内外相关权威机构发布的供需报告关注度并不高,受到季节阶段影响,本季度的供需报告并不是影响市场的主要因素。进入4月份后,随着全球新玉米的播种开始,市场将继续关注随后的供需报告出台。根据前三个月的供需报告数据看,今年全球玉米仍将延续去年趋势,工业玉米用量将继续增加,尤其以美国为主,而全球玉米产量也将出现大幅增加,美国、中国将成为主要产量提高大国,但全球需求量的迅速扩张仍将支持今年玉米价格的高位运行。 (1)进出口销售状况 图4:2007年美国玉米周净销售量 单位:吨

美国本季度玉米出口状况与去年同期大体一致,唯一月中下旬玉米销售数量出现下滑,主要由于当时美国玉米价格提高影响。但很快即恢复到正常水平。出口销售状况对同样对CBOT玉米价格影响程度不大。 国内玉米进出口状况一般,自从去年年底我国玉米出口波澜之后,400余万吨的出口配额发放完毕并出口完毕,至今国内玉米出口方面法改委没有新的消息。另一方面,国内玉米供需平衡的状况决定了我国玉米进口量的减少,并没有去年的大量进口说法出现。 一季度国内外进出口状况均平稳有序,对市场作为不大。国内在出口争议时的市场波动后,恢复平静。 从全球玉米消费增加的趋势看,今年美国玉米出口量将逐渐大于去年同期数量,而我国玉米出口量预计将有所缩小或与往年同期数量持平,大幅增加的可能性较小。 (2)库存量分析 表3:2007年美国第一季度季度库存报告

(资料来源:美国农业部) 从美国今年前三月库存数量的减少状况可以看出,今年必将又是需求旺盛的一年。同时期末库存量的减少,将影响今年玉米总供应数量。从周玉米库存量看,与去年同期趋势相同,但明显库存量相差相当大的数量。而3月份公布的今年第一季度季度库存报告中,玉米库存量为69.87亿蒲式耳,较去年第四季度库存量减少19.42亿蒲式耳,虽然高于之前市场预期数值,但大幅低于去年第四季度数量。虽然预计今年美国玉米种植面积大幅增加,但相应的期初库存量的减少将成为后期玉米供需的主要影响因素。

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||