��֧��Flash

|

|

|

|

��������ȱ��ת�л��� ��ά�ֽ�����������(2)http://www.sina.com.cn 2007��04��11�� 01:43 �д��ڻ�

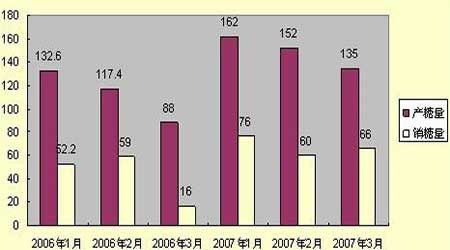

����3. �й��D�D�Ϸ�����ե���������� ������ͬ���½� ������.ȫ�����Ϸ��������������չ ��������Эͳ�ƽ���2007��3 ��ĩ����������ȫ�����ۼƲ���1062.35���(��������ͬ�ڲ���823.2 ���)�����У�������938.04 ���(��������ͬ��742.5���)�������124.31���(��������ͬ��80.7 ���)�� ����ͼ5. 2006��һ���Ⱥ�2007һ����ʳ�Dz����Ա� ��λ����� ���� ��������2007 ��3 ��ĩ����������ȫ���ۼ�����ʳ��611.01 ��֣�����������ͬ�ڶ�����165.81 ���(��������ͬ������ʳ��445.2 ���)���ۼ�������57.51%(��������ͬ��54.1%)�����У����۸�����515.59 ���(��������ͬ��382.1 ���)��������54.96%(��������ͬ��51.5%)�����������95.42 ���(��������ͬ��63.1���)��������76.76%(��������ͬ��78.2%) ������1.2006/07��������3��ĩȫ��ʳ�Dz������ȱ�

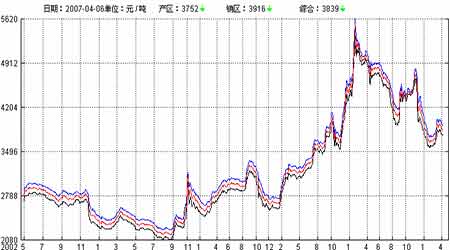

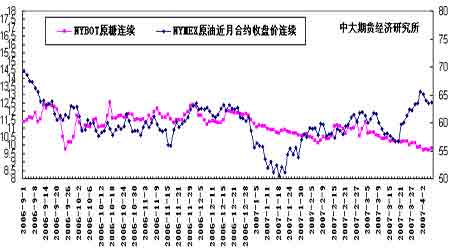

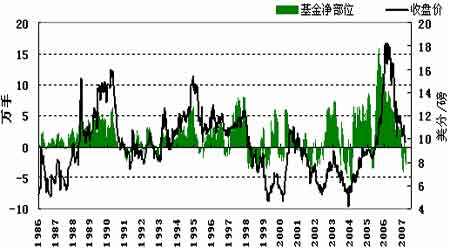

������.�Ǿ� ��������ͳ��2007 ��2 �·�ȫ���Ǿ�������Ϊ1228.23 �֣�1��2 �·��Ǿ��ۼƳ�����Ϊ2580.64 �֣���Ա��ҵ��Ӫ�������ۼ�Ϊ2506.82 �֣����У��������˻���ϸ������382.2�֡����ʳƷ����˾134.5 �֡����ݾ�ϸ������������˾1398.5�֡���ݻ�������˾375 �֡��Ϻ����»�������˾216.63�֡� ��������ȫ���Ǿ�Э����ͳ�ƣ���ֹ��2 ��ĩ��ȫ����Ҷ�����ҵ�ۼ������Ǿ�2802.76�֣�ͬ�ȼ���0.5%�����г���2468.35 �֣�ͬ�ȼ���3.68%������302.35�֣���ĩ���833.22�֣�ͬ�ȼ���11%�� ������.ʳ�ǽ����� �����ݺ���ͳ�ƣ�2007��Ƚ���2 ��ĩ��ȫ���ۼƽ���ʳ��9.7 ��֣����У�һ��ó��6.52��֣����ϼӹ�0.21 ��֣����ϼӹ�0.94��֣���˰�ֿ����������2.03 ��֣�ȫ���ۼƳ���ʳ��2.24 ��֣����У�һ��ó��0.48 ��֣����ϼӹ�0.52 ��֣����ϼӹ�1.24��֣�����0.002 ��֡� ����4. ����˹�D�D����ԭ�Dz���ͬ������70% ���½��ڹ�˰���� �����ݶ���˹ʳ���������˳ƣ�����1 ��-3 ��28 �ն���˹�dz��ӹ�����ԭ��������96.1��ְ��ǣ���ȥ��ͬ������70%����ĿǰΪֹ�dz��ۼ��յ�����ԭ��104.5��֣�Զ����ȥ��ͬ�ڵ�61��֣��Ѽӹ�ԭ��98.4 ��֣�ȥ��ͬ�ڽ�Ϊ57.9 ��֡����ƽ���5 �·ݶ���˹��ԭ�ǽ��ڹ�˰�Խ����ڹ�ȥ1 �������140 ��Ԫ/�ֵ�ˮƽ�������г��ϴ�˵����˹�����ԭ�ǽ��ڹ�˰������1���������ԭ���Ѵ���ӿ�����˹�����ƶ�ʱ���ڶ���˹��������ϵ�ԭ�ǽ��ڹ�˰������˹��2004 ��1 ��1 ����ʼʵ��ԭ�ǽ��ڹ�˰��ŦԼԭ���ڻ��۸�ҹ��ĸ������ڹ�˰���ơ�����˹���ò���ÿ�µ�15 ��ǰ�����ǰ3 ����ŦԼԭ���ڻ��۸��ƽ���ۣ�Ȼ�����˹���ؾݴ��ƶ��¸��µ�ԭ�ǽ��ڹ�˰�� ����5. ŷ�˨D�Dδ������ACP���ҿ����ڲ��г� ����ŷ�˾���2008 ��1 �·���ǰ����ޡ����ձȺ�̫ƽ�����(��ACP ����)����ʳ���г���������ʳ�������Ʒ��������������Ʒ�����ܿ�������ɽ���ŷ���г�������Ҫ��2015��ʱʳ�Dz������ɽ���ŷ���г��� ����(��). �����ֻ��г� �������ܲ��������ֻ��Ǽ۸��������г�����������֣��Ǽ۳��ֳ�10-70 Ԫ/��֮����º��Ƿ����Ϸ������Ǽ�һ���ۻ��Ƿ���20-60 Ԫ/��֮�䲻�ȣ������Ǽ�һ���ۼ��Ƿ���Ҫ��10-50Ԫ/��֮�䣬�����������ϵ��ı����ձ鷦����ϣ��������������嵭���У� �������������ܹ����Ǽ�ȫ�߳��ȡ�������������Ҫ���ؼ��ž����3800Ԫ/�ֱ��ۣ������м��̱���Ҳ������ȡ������м��̱���3780-3800 Ԫ/�֣������м��̱���3740-3760 Ԫ/�֣�ȫ�ܻ����ޱ䶯�����ȵļ۸�δ�õ�������֧�֡�Ŀǰ�Ǽ����Ʋ������г�����������������й����������ɽ��嵭�ľ������һ��ʱ����������ȻĿǰ����ʮ����dz���ե����Ŀǰ��ֵ����������������ԴԴ���ϵ����˵�����ɢ�أ��г�������������������ŵ�ѹ�����г��۸�Ҳ�Եò���ǰ��������ͦ�����ź��̼ҵı��۳����˲�ͬ���ȵ��µ��� �������������ܻ��������Ǽ�������ȡ��ֵ�����ʳ�����۽����ն��û���С�����ɹ�ά�֡����������Ǽ����ܳ�С�����ǣ��ܺ����Ǽ۳���ƽ�ȡ��������̼ҽ���������Ӱ�죬�г�����Ƚ�ƣ���������̼ҷ�ӳ����û������ת�á����ϸ���������Ҳ���ֵ������棬��10-40 Ԫ���ȵ��ܵ�����������������������ȶ������ֵ�������С���µ������Ⱦ���50Ԫ���ڡ� ����ע����������-���ߣ���������-���ߣ��ۺϾ���-���ߡ� ����ͼ6.���ڸ����Ǽ��ۺ�ָ������ͼ (����4��6 ��) ���� ����(��)����ԭ���г� ����ͨ����Ϊԭ�ǵ���Դ�������Ʒ����ԭ���ڼ۴���һ��������ϵ������ȫ����ե��ʳ�ǹ�ӦԤ�����ӣ��Ǽ��Ϸ�ѹ���Ӵ�����ԭ���г����ܵ��ж�����Ӱ�죬һֱ�Ӹ߲��£�������߽������Ƴ��ֽϴ�ƫ�롣���Ź���ԭ�ͼ۸�����ʷ��λ���»ص�50 ��Ԫ/Ͱ����������ԭ�ͼ�ԭ�����߿ɲ������ٶȼ�ǿ�����ܣ�����ԭ�ͼ۸����䣬�������Ա�����60 ��Ԫ���ϡ�����5 ��ǰ��������������쫷缾�ڣ���ʱ�����ļ����߷��ڵĵ����������ͼ����ٶȳ�ߣ������ԭ���ڼ۽���������֧�֡� ����Ŀǰ����������������������ֵ�Ԥ�⣬���ƽ���6 �·ݺ�����������쫷����Ƶ������ʱ���������������9 ��쫷�(���а���5 ��3 �����ϵķ籩)��ȥ����������ȵ����������ͺ�������������ڵĴ������������쫷��Ϯ���� ����ͼ7.NYBOT#11ԭ�����̼�������NYMEXԭ�ͽ��º�Լ���̼������Ա�(2006/9/1��2007/04/05) ���� ����(��)���������гֲַ��� ��������cftc ���棬��ֹ4 ��3 �����ܣ���������4740�ֶ��ͬʱ����9449 �ֿյ�������ֲ������ܵľ��յ�23678 ���������յ�28387�֡�ָ��������ԭ���ڻ�����Ȩ�ϵľ�������ܵ�206853�ּ������ܵ�202615 �֡��ӳֲ����������������СͶ���̴�3 ����Ѯ�ѿ�ʼ����ӿա��������̵���10 ����/����Ҫ����֧��λ��Ͷ���ʽ�Ӵ����������ȡ�������Ϊ����ȫ��������������4 �¿�ʼ������ե���йء����ڹ�Ӧ�Ŀ�Ԥ����������������ȴ�ٳ�δ���������������̹������ա� ����ͼ8.NYBOT#11ԭ�������ͷ��(����2007��4��3��) ���� ����(��).�����۵� ����������ҵ��֯(ISO): ����������ҵ��֯(ISO)4 ��5 �ս�06-07 ������ȫ��ʳ���г��Ĺ�����ʣ���ӽ���2�·�Ԥ�ڵ�720 ����ϵ���850-900 ��ֵ�ˮƽ��ISO������5 ����Ѯ��ʽ������������ȫ��ʳ���г��µĵĹ������ݡ�ʵ���ϣ���ǰISO ����������ϵ��˱�������ȫ��ʳ���г��Ĺ�����ʣ����2006 ��9�·�ISO ��Ԥ�ڱ�������ȫ��ʳ���г�������ʣ220��֣�2006 ��11�·�ISO�ְѹ�����ʣ���ϵ���580 ��֣������Ž���2 �·�ISO �ٴΰѹ�����ʣ���ϵ�����720 ��֡�ISO ֮���������ϵ���������ȫ��ʳ���г��Ĺ�����ʣ������Ҫ����Ϊȫ��ڶ�����ǹ�--ӡ�ȵ�ʳ�Dz���ԶԶ��������ǰ��Ԥ�ڡ���Ŀǰ�������������06-07������ӡ�ȵ�ʳ�Dz�����05-06 �����꽫����30%������2,500��֡� ����ISO ��ʾ����������ȫ��ʳ���г�����������ʣ����������г���Ͷ����Ϊ�����⣬�������ڱ�ֵ�Ļ���Ҳ�������������г��ĺ��С� ������.���ۼ��������� ���������г� �����ۺ�������������ǵĽ��ۼ������������£� ��������������ȫ��ʳ���г����幩����ʣ�����ڰ������ϲ���������07/08 �����ե�������ǹ�Ӧ���ӣ����̺��л������������ƫ�������̽��º�Լ����10 ����/�����µ�����λ�ݿ�9.50 ����/���������������ע705 ��Լ�ٽ����ڣ���������Խ�Զ����Լ�������������Լ�Ǩ�ֲ��������̵�Ӱ�졣 ���������г� �����ۺϹ���������ǵĽ��ۼ������������£� ���������ֻ��г�����������������ե���ѹ���룬���ڹ�ӦԴԴ���ϣ�������ȱ��������ת�л�����SR707��Լ��ǰ�ڸߵ�4070Ԫ/��һ�߸���������ͷ��ѹ��Ŀǰ���ڽ��Իص����ڷ���δ��֮ǰ�����ڶ��˫�����ȽϽ���������Ͷ���߱��ֶ���˼·Ϊ�ˡ� �������й�ע�ص�: �������ʣ� ��������ԭ�͵��ܱ���Ʒ�ڻ���CRBָ�����ƣ������ڻ�/��Ȩ�ֱֲ仯������ŷ����Ҫ�г���ͣ�У�����һӢ��������ŷ���г�������ͣ�С�NYBOT����0705��Ȩ����4��30�յ��ڣ�0705��ԼҲ����4��30��ժ�ƣ�����4�·ݵ�3���ܺ�NYBOT���н�����0705��Լ��ͷ�硣 �������ڣ� ���������ֻ��г�ʳ����������� ������������ԭ�Ǽӹ���ɰ�dzɱ����� ����1.����ԭ�Ǽӹ��ɰ�ɰ�dzɱ����㷽���� ����ԭ�ǵ�����(˰ǰ)=�밶��+���շ�+���˷�+��ó������+����������+��Ϣ+���� ����ԭ�ǵ�����(˰��)=˰ǰ������+��˰+��ֵ˰ �������dzɱ���=(˰���ۣ��ӻ��ӹ�������װ��)/0.92 ����2.˵���� ����(1)FOB(�밶��) ��(ԭ�Ǽ�+��ˮ)��������λ����ֵ���������ֵ ��������22.046 Ϊ������λ���㣻1.03 Ϊ�������ֵ[7-10 �µĻ���ȡֵΪ1.03]�� ����(2)���շ� ��(�밶��+�˷�)�����շ��ʡ� ��������0.004616Ϊ���շ��ʣ�1.01Ϊ��ó�������ʣ�1.00125Ϊ�����������ʣ�1.15 ����˰�ʣ��˷�Ϊ16 ��Ԫ/�֣�1.17Ϊ��ֵ˰�ʡ� ����(3)�ӻ��ӹ�������װ����Ϊ280 Ԫ/�֣�ԭ�Ǽӹ��ɰ�ɰ�dz�����Ϊ92%������֤���Լ���Ϣ����������Ԥ�����ú��Բ��ơ� ����3.�������� ������NYBOT#11ԭ��3 �º�Լ4��5 �����̼�9.8����/��Ϊ������ˮȡ1 ����/��������Ҷ���Ԫ����ȡ7.78Ԫ/��Ԫ���ɴˣ�����ӹ��ɱ�ԼΪ3324.15 Ԫ/�֡� �д��ڻ� ������

������������

|

||||||||||||||||||||||||||||||||||||||||||||||