不支持Flash

|

|

|

|

国内糖市缺乏转市基础 仍维持阶段性弱势盘整http://www.sina.com.cn 2007年04月11日 01:43 中大期货

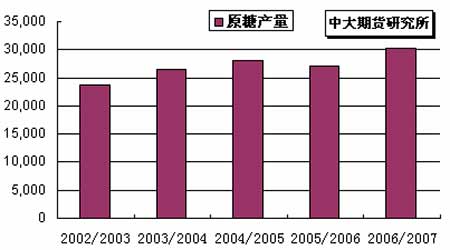

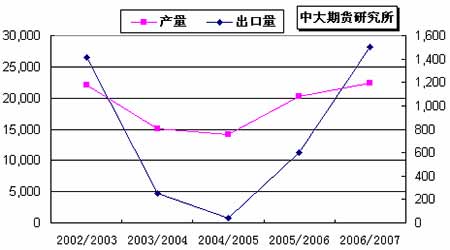

内 容 摘 要 NYBOT#11原糖本周弱势振荡。由于30日0705期约将面临摘牌,指数基金在0705/0707 期约间的差价套利交易中抛售,加上基金进行多头减仓的同时抛售空单,至本周三NYBOT 糖市原糖期价下滑至1 年半以来的最低点9.66 美分/磅。此后贸易买盘再度进场托市,基金随之对0705 期约部分补空并将部分头寸迁入远月合约,临近周末糖价小幅回升。 长期来看,全球食糖市场总体供给过剩,近期巴西中南部产区进入07/08 年度新榨季,新糖供应增加,美盘后市基本面总体持续偏弱。近月合约跌破10 美分/磅后,下档阻力位暂看9.50 美分/磅。CZCE 白糖本周阶段性盘整。美盘疲弱加之国内基本面缺乏利多消息,场内多空双方多数时间显得相当谨慎。国内现货市场持续购销清淡亦打压期价,SR707 期价自4070 元/吨一路回落至4000 元/吨整数关口下方。目前围绕五日均线展开窄幅振荡。 近期国内市场尚缺乏真正的转市基础。SR707 合约在前期高点4070 元/吨一线附近遭遇空头打压后目前处于阶段性回调。在方向未明之前,场内多空双方均表现谨慎。建议投资者保持短线思路为宜。 一、 周度行情综述 国际市场 NYBOT#11 原糖期价本周弱势振荡。由于30 日0705 期约将面临摘牌,指数基金在0705/0707 期约间的差价套利交易中抛售,加上基金进行多头减仓的同时抛售空单,至本周三NYBOT 糖市原糖期价下滑至1 年半以来的最低点9.66美分/磅。此后贸易买盘再度进场托市,基金随之针对0705期约部分补空并将部分头寸迁入远月合约,临近周末糖价小幅回升。 图1.NYBOT#11原糖5月期约日K线 国内市场 CZCE 白糖本周阶段性盘整。美盘表现疲弱加之国内基本面缺乏利多消息,场内多空双方多数时间显得相当谨慎。国内现货市场持续购销清淡亦打压期价,SR707期价自4070 元/吨一路回落至4000 元/吨整数下方。目前围绕五日均线展开窄幅振荡。 图2.CZCE白糖707合约日K线 二、 影响因素分析 (一)产销动态 1.巴西――4月份中南部产区半数开榨 进出口数据同期增长 ①.生产进度 巴西东北部2006/07 榨季的生产工作已基本结束,预计数日内将全部收榨。糖协估计2006/07 榨季整个东北部的甘蔗产量达到5300-5400万吨。巴西中南部50%的糖厂将于4 月份开榨,而3 月份仅有10 家糖厂开机榨糖。2007/08榨季将有16 家新糖厂投产,每家糖厂的年入榨能力为100-150 万吨。目前榨季生产工作进展迅速,特别是Parana 州天气条件良好,目前州内29 家糖厂中有11 家已经 开榨。圣保罗蔗产联盟主席表示,虽然要到5月之后才进行第一次估产,但2007/08榨季中南部的甘蔗产量无疑将再创历史新高,预计将达到4.15-4.2亿吨。 图3.巴西历年原糖产量(单位:千吨) ②.进出口数据 巴西外贸部本周一公布的数据显示,巴西今年3月份的酒精出口量达到了2.243 亿升,高于前年同期1.881亿升的出口量,同时也比上个月2.078 亿升的出口量要高。3 月份酒精出口价格达到了481.8美元/吨,比上个月的出口平均价格增加了7.5%,同时也高于去年同期372.2 美元/吨的平均出口价格。 3月份的原糖出口量达到了66.59 万吨,低于上个月67.06 万吨的出口量,同时也低于去年同期107 万吨的出口量。3月份平均每天的原糖出口量只达到3.03万吨,降幅为18.8%,同时也比去年同期下降35%。3月份原糖出口的平均价格为280.4美元/吨,低于2月份287.8美元/吨的水平,同时也比去年同期281.3美元/吨的平均价低。巴西原糖主要销往伊朗、俄罗斯、尼日利亚和摩洛哥。 3月份巴西白糖出口量为49.59 万吨,高于上个月46.64万吨的出口量,同时也高于去年3 月份34.25 万吨的出口量;巴西3月份平均每天的白糖出口量只达到2.25 万吨,降幅为13%,但也比去年同期1.49 万吨的出口量要增加51%。3 月份白糖出口平均价格达到312.6美元/吨,低于上个月330.3 美元/吨的平均价格,同时低于低去年同期358.7美元/吨的水平。 2. 印度――06/07榨季产量突破2500万吨历史新高 停止发放新的出口许可据印度全国糖厂联盟统计的数据显示,从去年10 月份开始的2006/07榨季至3 月31日,印度国内的食糖产量已经达到了2120万吨,比去年同期1920万吨的产量增加了25%。其中,大约有1100万吨的食糖是由私营糖厂生产,剩下的则是由联合糖厂生产。Maharashtra邦的产量排名位于其他邦之首,达到732万吨,Uttar Pradesh 邦达646万吨,位于第二,而第三名的是Karnataka 邦,目前的产量达到190 万吨。预计本榨季印度食糖产量将达到2500 万吨的历史高位,而国内的消费量只为1900 万吨。 为保护国内糖市,印度政府近期采取了一系列鼓励政策。我们认为可概括为以下三项: 第一, 对食糖出口进行运费补贴,其中对位于沿海地区的邦所进行的食糖出口补贴为1350 印度卢比/吨,而对北部地区的城市的补贴为1450 印度卢比/吨。印度政府采取这些措施的目的应该是为了加强本国糖与亚洲周边国家具备运费优势的泰国糖等的竞争力; 第二, 建立200 万吨缓冲库; 第三, 放宽食糖出口数量限制,不过因印度出口许可的发放已经接近出口数量上限,印度联邦政府目前决定暂停发放新的食糖出口许可,未来不排除政府上调出口上限的可能。受政府鼓励政策的影响,从上周开始印度国内食糖价格出现上涨。不过,我们认为因本榨季印度大幅增产,以上措施最终并不能改变熊市格局。 图4.印度食糖产量与消费量对比(单位:千吨)

【发表评论】

|

|||||||||||||