不支持Flash

|

|

|

|

市场研究:前期行情一波三折 糖市似水涨期如梦(2)http://www.sina.com.cn 2007年04月10日 01:54 长城伟业

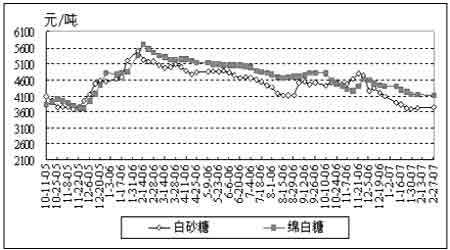

三、现货糖价仍将走弱 如果单纯从供求形势看,国内食糖市场价格应会运行在上个榨季运行区间之内,高点将比上榨季的高点低,低点也应高于或等于上榨季的3500元/吨。具体来说,就是2006/2007榨季的底部支撑价位应该在上榨季的低点3500元/吨一线进行确认,这条线在春节前已经实现第一次确认,并且被验证有效,但是回顾我国糖市近10年历史走势来看,阶段性底部的形成,都伴随着成交量的活跃以及价格的相对稳定。去年8月份的阶段底部是以数百万吨销量作为确认,因此有了从3900元/吨至4650元/吨的持续上涨行情。而本轮调整过程中,现货流通活跃的阶段是去年12月和今年1月份,这期间广西糖价从4000元/吨持续下跌至3580元/吨,价跌量增,一方面是春节刚性需求的结果,另一方面也是大集团主动联销和以价换量的结果。如今,价格反弹到了3800元/吨一线,已经完成了上榨季开榨期初至今的回调,价格回到了原点。郑糖期价也从3600元/吨左右反弹到了3900元/吨,但在供大于求的背景下,这样的底部有点脆弱,后市仍有进一步考验的需要,因此,近期的上涨行情需理性看待。 在国家调控等相关利好的支撑下,这种技术性反弹顺理成章地被市场接受并进一步发挥。一旦现货反弹价格高于3800元/吨,则可能促成基本面的的改变,如收储政策的变化、销量的压制等等,期价回落的风险将会逐步加大。 四、国际糖价后市分析 在全球糖市供需过剩或供需基本平衡的条件下,国际贸易的流入和流出决定了全球糖价的波动空间。而从国际市场贸易流向看,北半球是全球最主要的出口地,主要出口国为泰国、印度,但两国的产量却远远不能满足周边国家的消费需求。因此,按照全球糖价走势季节性波动来看,尽管2-4月份是全球消费淡季,但却是泰国、印度出口比较繁忙的时期,与消费总量相比的贸易供应短缺,使得价格往往处于一年中相对偏强的时候,这也是前期国际糖价保持上扬态势的原因之一,但随着时间的推移,这种局面很快将得到缓解。 由于2006/2007榨季食糖供求过剩量已经连续调高2次,过剩量达到了750万吨甚至以上,而根据数据分析,我国的产量显然偏于保守,预计仅此一项就可以再增加50万吨过剩量。从技术面上分析,纽约原糖705合约期价近期在10美分/磅触底快速增仓反弹至11美分/磅关口,之后持续减仓下跌至3月15日晚的10.23美分/磅且创出新低。显然,短线游资操作迹象明显,短期内纽约原糖期价再次形成上涨趋势较难。技术上的趋势指标显示,纽约原糖期价已进入长达1―2个月的振荡阶段,弱势振荡格局未改。振荡区间上方压力位分别为11.3、11.5美分/磅,支撑位分别为10.2、10美分/磅。笔者认为,在全球各主要产糖国产量持续增加的背景下,不排除纽约原糖期价在振荡下滑中击穿10美分/磅关口并有效突破。 综上所述,近期影响糖价运行趋势的因素很多,供求形势也存在一定的不确定性,但理性告诉我们,进入2月份以来的涨势很大程度上是出于业界对供大于求形势判断过度的修正。在业界对2006/2007榨季消费最好预期达到1180万甚至1200万吨的情况下,有望考验国家对于3800元/吨现货价格的态度,同时批发市场价格也存在冲击3900―4000元/吨的可能。但是,在进口糖逐渐入市、云南等产区产销率过低、市场忽视替代品作用及国家态度相对暧昧的后市,糖价所面临的压力将会不断增大,其上行空间将弱于下行空间,回调确认底部支撑的需求也将随之而来。 长城伟业 林海亮(注:文章部分信息来源于广西糖网 )

【发表评论】

|

||||||||||||||