不支持Flash

|

|

|

|

市场研究:前期行情一波三折 糖市似水涨期如梦http://www.sina.com.cn 2007年04月10日 01:54 长城伟业

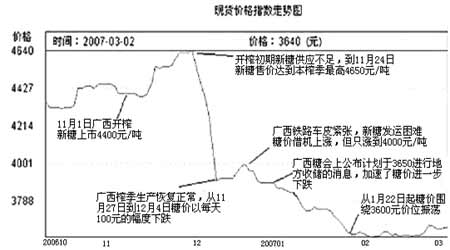

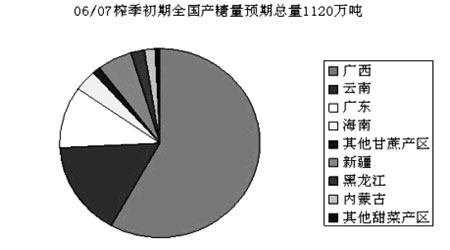

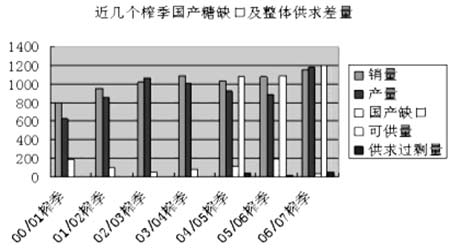

前期行情一波三折 一、糖市前期的运行轨迹 3月份糖市暖风频吹,“糖业两会”的召开,无疑给糖市带来了艳阳似火的新春。市场价格也出乎意料地火热,不仅与外糖的冲高回落相背离,很大程度上还与阶段性产大于销的供求格局背离。我们再次研究供求形势,发现决定价格走势的根本并没有发生变化,而且供给压力进一步加大。前期促使市场走强的因素,只是现货商对销量预期调高利好,对节后的强势缺乏预期,导致判断方向出现偏差而已。现在糖价终于顶不住产量的压力重新回归跌途,其中郑糖期价从4月初开始连续收出阴线,直到上周才有所企稳且小幅振荡收高。这令许多空头投机交易者为之振奋,但生产商却又重新紧张起来,此番气候之下糖价下跌行情能否走远?恐怕还有待验证。 二、近期糖市产销及进出口情况 目前,2006/2007榨季已进入生产收尾阶段。截至3月末,本榨季我国已累计产糖1062.35万吨,较上榨季同期增加239.15万吨。其中,产甘蔗糖938.04万吨,比上榨季同期的620.7万吨多出316.34万吨;产甜菜糖124.31万吨,比上榨季同期的87.1万吨多出37.21万吨。截至3月末,本榨季我国已累计销售食糖611.01万吨,比上榨季同期的445.2万吨多销售165.81万吨;累计销糖率57.51%,比上榨季同期的60.7%少了3.19个百分点。其中,销售甘蔗糖515.59万吨,销糖率为54.96%。由此可见,产量与上个榨季相比大大超出,销糖率和上个榨季相比下降,且两者形成了鲜明对比。 进出口方面,据我国海关统计,截至2月末,我国已累计进口食糖9.7万吨。其中,一般贸易6.52万吨,来料加工0.21万吨,进料加工0.94万吨,保税仓库进出境货物2.03万吨;截至2月末,我国已累计出口食糖2.24万吨。其中,一般贸易0.48万吨,来料加工0.52万吨,进料加工1.24万吨,其他0.002万吨。 后市展望涛声依旧 一、糖市中长期内仍将处于供大于求阶段 在2006/2007榨季开榨初期的全国糖会上,当时对全国的食糖产量预期是在1118万―1120万吨。目前,在时间上已经进入4月上旬,2006/2007榨季生产已经进入尾期。其中,北方的甜菜糖糖厂收榨已达到了80%―90%,南方的甘蔗产区也步入了榨季生产的后半阶段。在全国食糖产量逐渐明朗的情况下,我们再次对全国食糖产量进行分析可以发现: 南方甘蔗主产区,广西食糖产量由于受去年9―10月份旱情影响,产量增产出现了较大程度的调整;云南当前食糖产量估计能达到185万吨,后期情况乐观的话能达到190万吨;广东的食糖产量能达到125万吨以上;海南食糖产量由榨季初期的38万吨应该下调至37万吨;其他甘蔗产区产糖18万吨。总体而言,甘蔗糖总产量能达到1053万吨,同比上个榨季增产253万吨,增幅为31.625%。 北方甜菜主产区,新疆的产糖量从60万吨调高至72万吨;黑龙江由于今年菜丝平均含糖分比往年降低了1.5%-2%,产糖量顺势调整为25万吨;内蒙古产量由榨季初期的19万吨调高至21万吨;河北等其他甜菜糖产区产糖9万吨。综合测算,甜菜糖累计产量为127万吨,同比增产46万吨,增幅为57.8%。 春节后3―4月份仍是我国南方食糖产出较多的时期,估计2―4月的食糖产出量大约能在500万吨左右,平均月产出量应在165万吨左右。因此,即使不考虑进口的食糖,节后至4月底市场的食糖供给量应在720万吨左右,因此供大于求的局面仍将决定近期行情的发展。 二、需求消费量虽有增加,但仍不能有效缓解增产压力 今年2月份,面临节后的淡销局面,市场采购少,总体销量较为清淡是市场的主要特点。随后,销区市场采购有所起色,但国内大规模购糖一般都要在4月份才开始,市场需求也有望在以下因素影响下得到增长。 首先,国民经济高速发展的良好大环境促进城镇居民收入增加,人均购买力增强。与此同时,近年来农民的增收,农村劳动力向城市转移也将推动食糖消费增长。笔者认为,今年良好的经济运行环境和预期,必将拉动含糖食品的消费,并会促进食糖消费增长。 其次,食品加工业迅速发展的推动。近几个榨季以来,食糖消费平均增长率都在5%以上。近年来食品加工业发展迅速,工业用糖量稳定增加,食品工业的高速发展刺激了食糖总体需求。据了解,我国食品工业年平均增长率已达到了10%-12%,后期工业用糖消费增长的空间相当大。 第三,替代品给食糖让出部分市场份额。淀粉糖的优势在于它的物美价廉,但在糖价下跌幅度达到1000元/吨的2006/2007榨季,淀粉糖的竞争优势已经极大地被削弱。与此同时,淀粉糖原料玉米价格的上涨又使得淀粉糖生产成本增加,这在客观上也限制了淀粉糖的消费量,间接地给食糖让出了部分市场。 由此可见,2006/2007榨季食糖消费有着较好的环境和有利条件。但是,我们不得不承认,淀粉糖的增产也是事实,并且也可以通过随食糖价格下跌而下调其价格的方式来实现增加销售的目的。因此,过于强调食糖因价格下跌而获得巨大的销量份额是不现实的。上个榨季国内糖市之所以实现1070万吨的销量,超出市场预期数十万吨,主要一个原因还得益于现货糖市恐慌性抛售促成了底部的形成,销量的增加是以“牺牲价格”而得来的。那么,在食糖产量大幅增加的2006/2007榨季,如果没有调低价格促使销量增长这样的措施出现,食糖销量大幅增长是不可能的。 我们再做一个合理的评估,2005/2006榨季全国食糖消费量为1070万吨,今年业界有人预言食糖消费增长速度将达到7%-8%。那么我们按照8%的增速预算,2006/2007榨季的食糖消费量将达到1155万吨。而淀粉糖市场和国家在糖精市场实行的限产限销政策将至少为食糖让出30万-50万吨的市场空间,乐观地估计2006/2007榨季食糖消费量能达到1180万吨以上,但相对市场整体供应量而言,增产压力并未缓解。

【发表评论】

|

|||||||||||||