��֧��Flash

|

|

|

|

֣���ܲ�������ѹ�� ���г�������ɫ����http://www.sina.com.cn 2007��04��05�� 00:58 �д��ڻ�

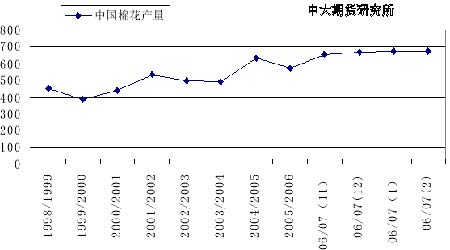

������ �� ժ Ҫ ��������������3�·ݣ��������г���ν�ǡ���ɫ���¡������ܱ�ũ��Ʒ�г����·��ɵ�ʱ�������г������ˡ�����ֱ�¡��ĵ������顣��Ϊ����֣����Ҫ�������IJ���������ѹ���������������β�Ʒ���ڲ����Ŀ��顣ɴ����������������֯Ʒ��װ����һ��ó�������»�����֮�������ҹ���֯Ʒ���ޡ��������ֵ��������˰�µ��������ҹ���֯Ʒ���ھ������ܵ��������⽫ֱ��Ӱ���������ѣ����δ�����г��������ֹۡ� ������������֣������CF707��Լ��3�³����ˡ�����ֱ�¡��ĵ������飬������������9�����ߡ�����2005��7����������͡�����������̵Ĵ����£����ַ������飬���ֵ�ѹ����Ȼ���ڣ�����Ҳδ���ִ�����ͷֹ���ҽ�����������������û����������£������߳���ķ������飬��������ֹۡ� �������п���������Ϊ�������ų����������µ��Ŀ��ܡ���֣���߹����������µͣ��п��ܳ��֡���֮���ض������������ǣ�ʹ�����������������ġ���֮��������äĿ�ߣ������ڶ���Ϊ�ˡ� ����һ�� ��������ع� �������¹�������ع� ����ͼ1 ֣����Ʒ��������0707��K��ͼ ���� ����3 �·ݣ��������г���ν�ǡ���ɫ���¡������ܱ�ũ��Ʒ�г����·��ɵ�ʱ�������г������ˡ�����ֱ�¡��ĵ������顣ǰ�ڣ�����Ԥ������2007/08�������ֲ������������٣��������г�����һ���������顣������Ԥ��Ӱ��ļ������ڼۼ������·�Ѱ��֧�š�����CF0707 ��Լ��3 ��28�մ��¸ú�Լ�����������µͣ��۸��14195Ԫ/�ֵ���13630 Ԫ/�֣�������4%����������9 �����ߡ�����������̵Ĵ����£����ַ������飬��ͷ��Ը���ԡ����ֵ�ѹ����Ȼ���ڣ�����Ҳδ���ִ�����ͷֹ���ҽ�����������������û����������£������߳���ķ������飬��������ֹۡ����п���������Ϊ�������ų����������µ��Ŀ��ܡ� �������� ���������ط��� ���������� ����1�������ҹ���������������2006����й�������ͬ������17.8%������ʷ���ˮƽ��2006��ɴ����ͬ������20%��Ҳ����ʷ���ˮƽ������2007��2�µף�ȫ���ۼ��չ���Ƥ��ͬ������17.9%�������ֽι����г����������Ƚϳ�ԣ�������н�������ƫ�������ڵĴ�����ڻ��г������µ��������ŵ���ǰ�ڵ͵㴴�������͡�����Ԥ���й����������Ӷ����Ѻͽ��ڼ����йء� ����2006 ����й�������673 ��֣�ͬ������17.8%������ʷ���ˮƽ��2006 ��ɴ����1740 ��֣�ͬ������20%��Ҳ����ʷ���ˮƽ��2007 ���֯�����Խ�����ƽ��������Ԥ�Ʊ������������1100 ������ҡ� ��������2007 ��2 �µף�ȫ���ۼ��չ�Ƥ��619.3 ��֣�ͬ������17.9%��ռȫ�����ܲ�����92%���չ��۸�����ȶ���ƽ���չ��۸�611 Ԫ/�������ڳ��ڷ��棬������ʾ�����������仯�����ڼ۸��������ǡ�2 �·������ڼ������ֽϵ�ˮƽ��2007��2 �£��й�������12.5 ��֣���1 �»�����ƽ��ͬ�ȼ���19.6 ��֣�����61%��2007��1��2���ۼƽ���24.8 ��֣�ͬ���½�60.1%�� ����ͼ2 �й����������IJ������������¶�06/07��Ȳ�����Ԥ�� ���� ����2�����ڷ�֯�������ʽ�ή������ѹ���أ��Լ��������ֵ��������˰���ٵĸ�����ЧӦ���ֵȲ������أ�������������������µ�ѹ������֯��ҵ�����������������������ѹ�� ����(1)������ͷ�֯��ҵ���������ʽ�ѹ��������Ϊ�ۺ��н����µ��Ŀ��ܣ�Ŀǰ�����֯�������������ɹ�������������������ά������3 ����������Ȼ���ڸ���ɴ���г������ȶ��������ɽ��嵭�����࣬�۸����һ���̶ȵĻ��䡣�����ֻ��г��ϣ�Ŀǰ��������ͷ�֯��ҵ���������ʽ�ѹ����������3�µ�ǰ����黹����ũ���д����ʹ�ֻ��г������ѶȼӴ�����3 ��Ƥ�۸���Ϊ13100-13200Ԫ/�֣��ϴ���ǰ�µ�100Ԫ/�����ҡ���֣����Ʒ�����������ڻ���Լ�����������µͣ���ͼ��ѵ�ȥ��7 �µĵ͵㡣 ������1 �����㽭�������ۼ���ҵ�IJɹ�����

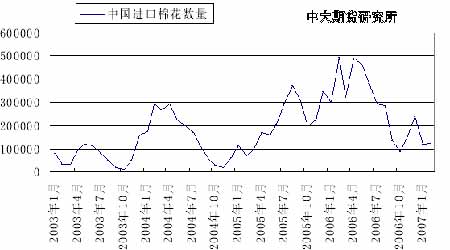

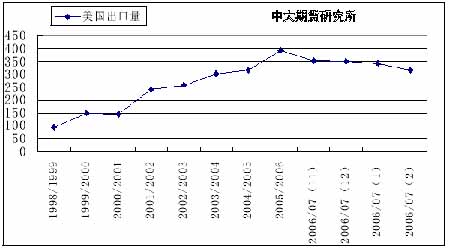

����(2)����������ҵIJ�����ֵ�������˷�֯��ҵ������֯Ʒ�ij�����˰��Ҳ�½�2���ٷֵ㣬Ԥ��2007���ҹ���֯Ʒ��װ���ڵ��������Ƚ��Ż���10%�D18%��2005 ���°����������������ֵ����֯Ʒ������˰�ʵ��½���ͬ�̶ȵ�Ӱ���ŷ�֯Ʒ��ҵ������ռ䡣�й���֯��ҵЭ��������ʾ�������ÿ��ֵ1 ���ٷֵ㣬��֯��ҵ������ͽ�����72 ��Ԫ����ҡ����⣬��2006 ��9 ��15���𣬷�֯Ʒ�ij�����˰����13%����11%���½�2 ���ٷֵ㡣�����ҹ�������˰���߹涨��һ����ԣ������Ʒ�ۼ۲��䣬������˰���½������ٷֵ㣬��Ʒ��ë���ʼ���Ӧ�½������ٷֵ㡣 �����ܶ��ز�������Ӱ�죬Ԥ��2007���ҹ���֯Ʒ��װ���ڵ��������Ƚ��Ż���10%�D18%��ͬʱ����ũ�����Ķ�ũ����ֲ��������飬����ֲ�����������2%���ң������������������Ȼ�ɹۡ��������۶Աȿ����������ļ۸�������ɥʧ�� ����3�������й�������������2006/2007��Ƚ��ڽ��½�27%�����������������������ɣ�����2006/2007��ȵij���Ԥ��ȴͬ��Ҳ�½���20%���� �����й��������Ĵ���������й�������ͬ���½�27%����������ó���������½�14%���ھ���2005/06 ��ȵĽ��ڼ�������֮���й���������������������ʷ�Ը�ˮƽ��������2006/07 ��������½�520���������1400 ������й�����������������500 �������2006/07 ��ȣ��й�����ռ��������������41%�� �����ӽ����ٿ���US DA ũҵչ����̳��¶����Ϣ������Ŀǰ�������й���ǩԼ��ͬ�ȼ�����108 ��֣�ÿ�ܵ�ƽ��װ������Ϊ3 ��֣�ͬ�ȼ�����35%�����������������������������½�������Ӧ���������ӡ����ͬʱ��2006/2007��ȵ���������Ԥ��ȴͬ���½���20%���ҡ� ����ͼ3 ��2003�굽2007��2���й���������(��λ����) ���� ����ͼ4 �����������ij��������������¶�06/07��ȳ��ڵ�Ԥ��(��λ�����) ���� ����4���Ӵ��ע��ֵ�--������ͷ�ϵĴ�Ħ��˹�� ��������3 ��16 ��,֣������������ע��ֵ�����5079 ��,��101580�֣��ɽ����������λ7191 ��,��143820 �֡�Ϊ֣�������������¸ߡ�������Ϊ����Ӵ�IJֵ���5 �·�֮ǰ�����ѵõ����������Ԥ��δ����������һ�����ӵ�פ���̣���ˣ�δ��������ŦԼ���ڻ�����ǿ��֣�����ڻ��ĸ�ֻ�ʮ�����ԣ�5 �·��Ժ����������������Խ��ٴ���ߡ�

������������

��֧��Flash

|

|||||||||||||||||||||||||||||||||||||||||||||