不支持Flash

|

|

|

|

专题研究:沪深300指数期货仿真合约价差分析(2)http://www.sina.com.cn 2007年04月05日 00:53 经易期货

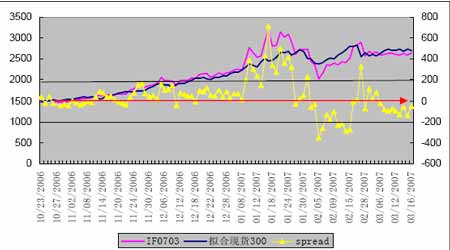

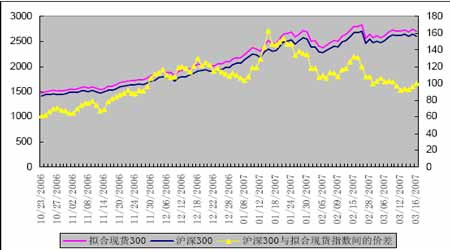

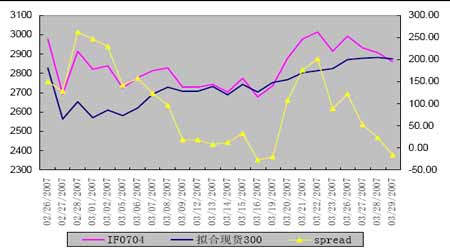

可以理解近月合约为什么最终围绕在0 上下波动――因为现货指数是决定3 月合约最终到期时的交割结算价的,如果3 月合约和现货指数出现较大偏离,那么就会出现“白赚钱”的机会,市场是敏锐的,行动敏捷的投资者会抓住这样的机会,因此这种机会的出现总是会迅速消失。而3 月合约与6 月合约之间的价差为什么出现这么大的变动?从稳定在100 以下陡然升至400 附近,是否认为现在的价差是套利机会呢?从事后来分析,可以帮助我们认清一些事实: 1. 当某个月份即将到期时,其与其他月份之间的价差可能会出现剧烈波动; 2. 当大盘出现行情反转或上涨转为震荡的情况下,对于远期价格的预期出现分歧,也是导致价差出现剧烈变化而偏离本来稳定的区域,这对于平时的日间价差套利的风险控制提供了一点线索。进行套利的投资者,需要对大盘整体的走势有一个大致的判断,才更有利于投资者降低交易风险。这一点不同于商品期货的套利交易,后者的价差存在主要是由于存储成本等因素,因此一定时间间隔的两个月份之间的价差一般都会稳定在这个成本水平附近。 在1 月15 日的报告中,我们利用50ETF 和深100ETF 构造沪深300 指数现货:投资者可以通过买入0.3770 份上证50ETF 和0.6980 份深证100ETF 份额构造1 份沪深300 的现货头寸。按照这个比例构造沪深300 的现货与3 月合约过去几个月的走势图以及价差情况如下图所示。当3 月合约价格高于拟合头寸200 以上,或3月合约低于拟合头寸200 之下,都是比较安全的套利机会。 构造的头寸与沪深300 之间的价差也基本保持在比较稳定的区间之内。 现在4 月合约与运用ETF 构造的现货头寸间的价差图如下图所示。目前不宜进行套利,对于未来价差正向增加还是负向减少还不确定,而之前只要价差较大时,就可以卖出期货头寸,买入“现货头寸”就可以有无风险盈利的机会。投资者宜关注这样的投资机会。

【发表评论】

|

|||||||||||