不支持Flash

|

|

|

|

专题研究:沪深300指数期货仿真合约价差分析http://www.sina.com.cn 2007年04月05日 00:53 经易期货

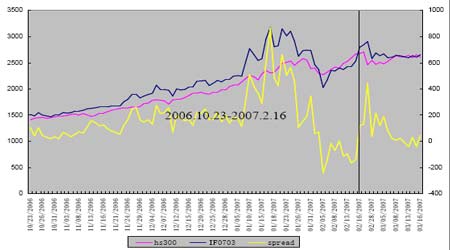

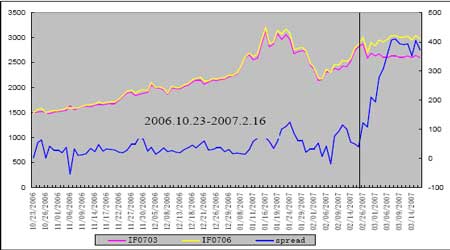

套利交易是富有挑战性的可以实现低风险和可观收益的投资操作,深受期货投资者青睐。跨期套利,是指利用股票指数期货不同月份的合约之间的价格差价进行相反交易以从中获利。 期货套利交易与单边头寸相比,面临的风险小,因为在市场价格的变化下,交易者在一种期货合约交易的亏损,会被另一种期货合约上的盈利所弥补。不同月份合约之间的价差一般都会维持在一定的区间之内,超出这个区间时,市场的力量会推动价差回复,因此,在期货市场中,套利交易几乎没有风险。 不过随着股指期货仿真交易的进行,我们观察到价差一直比较稳定的IF0703 与IF0706 合约之间的价差在0703 合约成为近月合约之后,价差出现明显变化,变动趋势也发生显著变化。本文对此变化作了粗略的判断,并分析这其中存在的投资机会以后未来投资者应关注的投资机会。 价差2 月16 日开始变化,观察沪深300 现货指数并不能看出端倪,尤其是春节过后第一个交易日还收升创出新高,如图1。现货指数与近月合约之间的价差变动不稳定,随着交割的临近,价差拉大后迅速缩小,并最终围绕在0 上下波动,如图2 所示。而股指期货(以3 月合约和6 月合约为例)2 月26 日虽然当天股价也出现不同程度的上涨,合约之间的价差已经出现变化,如图3 所示。 图1:沪深300 现货指数走势图(2006.9.22-2007.3.16) 图2:沪深300 现货指数与近月合约(3 月)的走势及价差 近月合约到期之前,其与其他月份合约间价差变动较大 行情反转或发生中期趋势性变化也会导致价差稳定波动区间发生移 动

【发表评论】

|

|||||||||||