不支持Flash

|

|

|

|

中国因素支撑铜价强势 后市有望维持宽幅震荡(3)http://www.sina.com.cn 2007年04月04日 00:57 北京中期

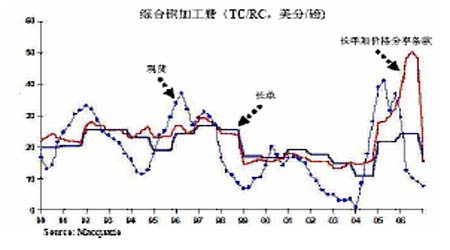

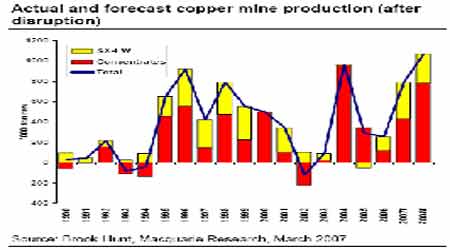

3.铜精矿市场紧张显现利多影响 2007年的年度TC/RC是60美元/吨和6美分/磅,不含价格分享条款,而2006年的合同价格是95美元/吨和9.5美分/磅,同时包含全部价格分享。自今年年初起,现货铜精矿TC/RC就在贸易商积极采购中逐步降低至目前的30美元/吨和3美分/磅。目前预计全球铜精矿下半年的开工率将会更低,市场供应紧张的状况更甚,如Freeport-McMoRan铜公司在印尼的Grasberg铜精矿在调整年度计划后准备缩减年产量,而冶炼产能的不断投产将加大供需矛盾,冶炼费用将有可能更低。而今年铜精矿谈判将从3月底在圣地亚哥举行的CRU国际铜业年期间开启,此之前已有部分合同采购转向现货市场采购。 图四 铜加工费走势 三、铜价上扬与去年同期比较 去年自2006年3月9日开始至5月11日止,期铜展开一轮快速上扬的走势,主要支撑因素有美国经济的乐观增长预期、欧美铜现货升水铜消费旺盛预期、国际国内消费商销库致使库存仍处低位,以及国际各大型基金争相进入商品市场,各因素比较可以发现商品基金的入市对铜价的推动作用权重最大,基本面各因素向好条件下,基金对价格的推动令市场走出放大效应。与去年相比,今年全球经济增长弱于去年,但仍处高水平,美国经济存在一定的不确定,虽不至于衰退,但经济增长普遍预期将弱于去年;在美国、欧洲铜现货升水不如去年;供需方面,精铜供给在逐步增加,铜精矿市场存在局部紧张,但根据麦格里报告显示,今明两年铜精矿产量将大幅增加,今年将增加100万吨,因此近期铜精矿市场的紧张应是相对冶炼厂能的紧张;中国消费方面,由于今年价格相比去年较低且国内铜材消费旺盛,预计消费增速将快于去年;商品基金方面,从LME与COMEX持仓分析来看,目前持仓同比已大幅下降,与去年同期消费旺季相比,持仓总水平均下降。因此总的来看,支撑3月份铜价 与去年同期影响各因素的比较

图五 与去年同期几因素比较

【发表评论】

|

||||||||||||||||||||||||||||||||