|

不支持Flash

|

|

|

受原油和需求双重带动 PTA仍保持弱势盘整格局 (2)http://www.sina.com.cn 2007年03月23日 00:36 中大期货

三、 近期相关市场变化 (一)PTA 现货市场 本周PTA 现货走势在周初短暂观望后,周中开始即呈现走疲态势。一周内内盘现货均价较上周下降45元至8067元/吨,并且临近周末时内盘主流跌至8000元/吨水平附近,伊朗货最低出现7950元/吨现款船板成交。外盘现货一周也微跌3美元/吨至855美元/吨水平,周五时主流成交水平价降至850美元/吨左右。 图4: PTA价格走势图 造成本周PTA 价格下跌的原因有多种,其中最主要的因素是原油、石化产品市场的基本面继续走低。 同时,下游企业方面,聚酯工厂由于产品库存偏高产销偏弱近期在现货市场上动作也有限。本周里现货价格小幅走弱,而一般聚酯工厂由于对后市看法相对谨慎,因此短期内现货市场上采购的动作不多,一般以稳步执行合同货源为主。 下游的纺织品需求还未明显启动,涤丝需求没有得到有效的提升。由年前开始的面料销售迟缓现象母线还未得到有效的回升,当前一般面料厂家的库存普遍处于较高的水平。 但是我们也应该留意到目前支撑现货价格的一些因素。当前涤纶长丝、瓶片尚有一定的正现款流,短纤仍基本能维持微利,当然聚酯切片已陷入小亏的状态,因此综合来看,只要后期涤丝跌价幅度控制在三五百元/吨左右,时间维持三到四周左右,并且在丝价下跌的通道中终端面料需求能逐步回升至正常水平的话,那么至四月上中旬时行情有望走稳。 总的来看,在当前需求主导型的市场状态面前,PTA 现货市场预计仍将继续维持小幅走低的势头,但是近期之内大幅走低的可能性相对不大。 (二)国际原油市场 图5:美原油连续价格周K线图 本周NYMEX原油期货持续下跌。周初,受到美国天气转暖以及美国股市大跌的影响,跌至58 美元下方。而后的一周石油库存数据符合分析师预期,未能刺激交易商建立新部位,期价继续下探至57 美元附近。 据最新美国能源资料协会(EIA)石油统计数据显示,截至3 月9日当周,美国商业原油库存增加118万桶,总量至3.253 亿桶,与市场预期的增加160万桶基本相当。目前库存水平低于去年同期1460 万桶或4.3%;但高于近5年同期2227 万桶或7.3%。总体处于较高水平。虽然馏分油与取暖油库存近期均呈连续大幅下降趋势,但对原油价格的影响较之前明显减弱。随着时间进入3 月下旬,气候逐渐转暖,市场焦点也就渐渐脱离了这两库存,转而开始关注汽油的供需情况。预计库存因素在未来的一段时间内还将成为支撑油价的一大因素。但在冬去夏来之间的这段时间里,是一年中的需求淡季,若无其他利多消息支持,就会抵消掉一部分因库存下滑而形成的支撑力量。可以说,库存依然支撑油价,但力度正逐渐减弱。 表1、EIA库存一览表(单位:千桶)

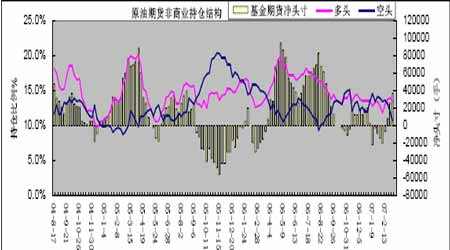

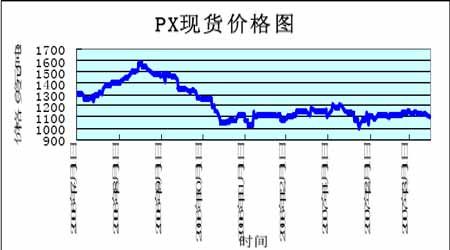

另外,据CFTC统计,椐美CFTC原油最新持仓,截止3 月6 日,基金净头寸持有净多36323 手,较上期增10284 手;总持仓127.5 万手,较上周增6 千手;基金在原油期权上持有净多58504 手,增4739 手。投机基金在原油期货市场中仍在增持多头头寸,但期价并未如期上扬,如此快速增加的头寸无论将来多方或空方撤离,都将加大期价波动的风险。 图6:美基金持仓图 其他影响因素 1、欧佩克组织(OPEC)在本月15 日的会议上决定维持目前产量不变,而该组织于06年12 月的尼日利亚会议上已决定自07年2 月1日始减产50 万桶/日。 2、全球股市在近期出现了大幅下跌,令市场人士开始对经济前景产生担忧,并导致了国际市场上原油、金属以及其他商品期货的连锁下跌。 3、中国海关总署3 月12 日公布的初步数据显示,2007 年1 月至2 月,中国进口原油2579 万吨,同比增长5.7%;出口原油30 万吨,同比减少31.1%。同时,欧佩克主席也认为,去年全球石油需求状况良好,今年的石油需求将持续增加。 (三)其他相关产业链情况 1.PX 市场 本周PX 价格小幅下跌,行情难有起色,买家对后市的信心进一步削减,周初,一般的购买意向小幅下跌至1130-1140美圆/吨CFR中国/台湾。在市场没有利好消息支撑的情况下,市场行情继续阴跌,买家多以观望为主。截至周末一般报价在1125美圆/吨CFR左右,FOB韩国船货价格为1102 美圆/吨。 图6:PX现货价格走势图(FOB韩国) 原油的下跌自然是影响PX 下跌的主要因素,而从下游来看,目前,下游PTA/聚酯生产商的原料库存和产成品的库存都不算少,三月份开始,整个纺织和合纤市场将进入传统淡季,与业内人士沟通的结果,聚酯产业链的整体行情好转将受到下游产成品消耗程度的制约。 下游聚酯市场平均开工率在70-80%的水平,较上月下降了2.5%。产销率不足八成,因此,聚酯下游的整体库存水平有所上升,而且已经出现了销售压力,整体来看,市场的需求仍在复苏之中。 总体来看目前,下游PTA 和聚酯市场均处于平淡的格局。僵持局面可能需要外界因素的刺激,或是原油市场出现大幅的调整,这一点在目前看来,除非炼厂装置发生意外,否则可能性不大。

【发表评论】

|

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||