|

不支持Flash

|

|

|

期铝价格总体呈震荡走势 库存压力将逐渐显现http://www.sina.com.cn 2007年03月16日 00:18 北京中期

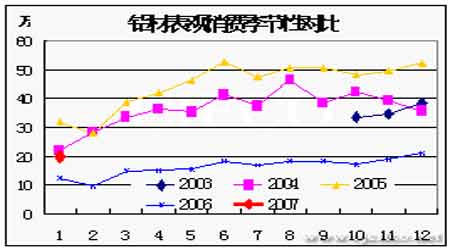

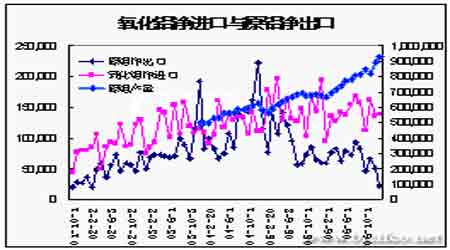

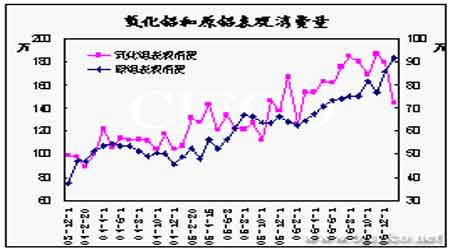

投资月报(铝) 2月份国际LME铝价总体呈震荡走势,国内节日期间受中国消费预期转往影响价格上行,节后则受美国经济滑坡预期及中国紧缩政策预期,国际金融市场资产价格纷纷下跌,基本金属价格也未能幸免。总体看,LME3月期铝2月上涨100美元/吨,库存增加65875吨至802750吨。2月份及未来价格走势主要受一下几个因素影响。 1.原铝表观消费增长,铝材出口延续增长趋势 自去年10月份以来原铝出口呈快速下滑态势,这主要受到国家调整铝业出口政策影响。同时国内销售的利润空间持续扩大,今年1月份原铝出口2.25万吨,比去年同期下降62.75%,原铝产量高达93万吨,比去年同期增加36.93%。1月份表观消费达91.73万吨,同比增长43.15%。氧化铝方面1月份进口55.66万吨,同比减少28.75%,这主要受到中铝氧化铝低价的影响,1月份氧化铝产量达88.71万吨,同比减少0.58%,而铝土矿进口1月份高达161万吨,同比增加453.34%,显示氧化铝后期的产量仍有大幅增长可能,铝锭产量也将平稳增长。铝材方面,1月份净出口13.41万吨,环比减少5.63%,同比增加110.19%。这主要受到国家对铝材出口政策的影响。总体看,铝锭产量后期仍有继续增加趋势,铝材出口的增长趋势近几个月可能继续延续,因此总体看,国内仍将保持消费旺盛的局面。但是上述分析也可以看到,1、2月份期间铝锭产量仍然大幅增长,而铝材产量将呈季节性下滑,这将导致铝锭的局部市场供给增加,由此将对后市价格产生一定压力。 图一 铝及其上下游原材料贸易数据

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||