|

不支持Flash

|

|

|

郑棉期价维持底部震荡 基金依然看空棉价后市http://www.sina.com.cn 2007年03月16日 00:16 银建期货

3月份历来是市场炒作种植面积的时间,2007年美棉的种植面积肯定会出现减少,3月初的预估数字为1370万英亩,较 2006年减少157万英亩,但市场认为2007年的种植面积会减少的更多,3月30日公布的种植意向报告成为市场关注的焦点。美棉在种植面积减少的利好支撑下,同时还受到了出口低迷的负面影响,出口状况何时转好关键在于中国滑准税配额的发放时间。 对于郑棉来说,其近期的表现明显弱于美棉。主要是国家通过良种补贴政策稳定住了2007年的棉花种植面积,使得郑棉缺乏利好消息的刺激。尽管在滑准税下国产棉在价格上较美棉具有优势,但是配额下发毕竟会增加国内的棉花供给,使得棉价承压。但现货价格的缓步上扬,为期价带来了稳固的支撑。 3月份郑棉期价仍会主要维持在底部区间震荡,707合约的震荡区间为14000-14200;相对郑棉来说,美棉走强的可能性较大,走强与否要看美棉的出口状况和月末的种植意向报告。 主要内容: ◆ 供求形势:全球供需数据变化不大、中国进口量继续下调 ◆ 2007年度美国棉花种植面积将出现大幅减少 ◆ 美国棉花出口销售依然低迷 ◆ 国内现货价格一直平稳上扬 ◆ 郑棉仓单数量仍在增加 ◆ 基金依然看空棉价 供求形势:全球供需数据变化不大、中国进口量继续下调 全球棉花供需数据和中国棉花供需数据均来自于美国农业部(USDA)的2月和3月供需报告。 美国农业部(USDA)3月供需报告中的数据与2月份相比变化不大。在调高全球棉花产量的同时,也调高了消费的预估数据,全球期末库存由1152万吨调低至1140万吨。印度棉花产量的增加被澳大利亚的减产所抵消,印度的消费量也有所增加,但巴基斯坦的消费量却出现减少。因此,全球棉花的供需数据并没有出现太大的变化。 2006/07年度全球棉花供需数据(单位:万吨)

3月报告对中国数据的调整主要集中在进口量和期末库存上。受中国1月份较低的棉花进口数据和滑准税配额推迟发放的影响,USDA将2006/07年度中国的棉花进口量调减32万吨至305万吨,然而中国本年度的棉花消费数据没有出现变化,这也就意味着本年度中国将会消费更多的国内棉花,使得期末库存由327万吨降至294万吨。 2006年度中国棉花供需数据(单位:万吨)

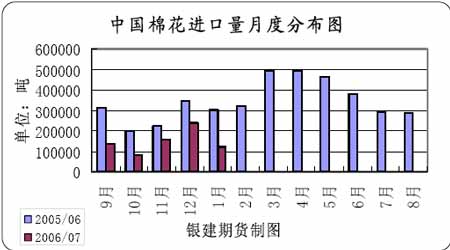

从中国海关的统计数据来看,2006/07年度9月至1月共进口棉花736913万吨,那么要达到USDA对中国进口量的预估数字305万吨,2-8月份每月的平均进口量要330441吨,这个数字远远高于9-1月份的进口数据水平,这对于国际棉花市场来说,是一个利好的预期。但是中国进口棉花受制于配额的影响,至今为止,还没有出现有关滑准税配额的消息,仅出现了一些市场的传闻。因此,后期中国滑准税配额的发放时间和发放形式不仅会对国内棉价形成重大影响,其同样会给国际棉价带来不小的影响。

综上所述,在供给方面的因素已经确定的背景下,需求成为市场关注的焦点。那么,具体在需求上,中国需求何时启动,或者说中国的滑准税配额何时发放已经成为市场关注的焦点。 2007年度美国棉花种植面积将出现大幅减少 3月初召开的美国农业论坛上,预计2007年美棉的播种面积为1370万英亩,较2006年下降10%。这对于向来是炒作种植面积的3月份来说,自然是一个利好。美棉期价进入3月后确实出现了反弹,但是反弹幅度一直受到明显的压制,这主要是由于美棉的出口销售一直低迷所致(我们会在后面对美棉的出口需求进行详细的分析)。

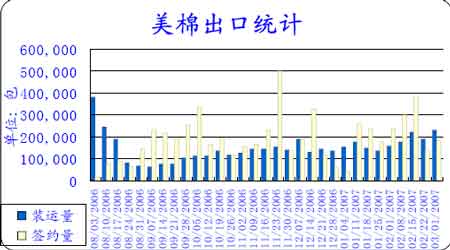

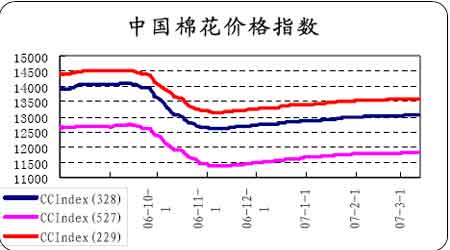

美国棉花出口销售依然低迷 从下图中可以明显地看出,美棉的出口状况只是在春节前出现一定的好转,进入3月份,受制于中国配额的推迟发放,出口状况重新陷入低迷。 从前面的分析中,我们知道中国本年度放缓了进口棉的消费速度,其中对美棉的消费速度更是大幅缩减。2006年12月中国进口印度棉的数量首次超过美棉,2007年1月进口印度棉46474吨,美棉25000吨。本年度印度出口棉花的数量大约为100万吨,截至2007年2月印度已经出口了60多万吨的棉花,后期可供出口的数量有限,这将使美棉再此成为中国进口的主力。在需求转好的情况下,美棉势必会出现反弹,只是这个时间还无法确定。 根据3月份USDA的供需报告,2006/07年度美国将出口棉花305万吨,若要完成这个出口任务,在后续的5个月中,每个月的平均出口量必须超过30万包。中国配额的下发会在很大程度上改善美棉的出口状况,但是中国配额发放时间的推迟,会加大美棉的销售压力,对美棉期价形成一定的负面影响。 美棉出口统计 国内现货价格一直平稳上扬 国内棉花现货价格从2006年就开始了缓步上扬的态势,在此期间,期货价格的涨跌都没有改变其震荡上行的态势。这主要是由于国家通过对新疆棉的收储政策,给出了今年国内棉价 底部的一个指示。而且今年配额的推迟发放,使得国内棉花供给随着时间的推移,日渐趋紧,现货价格自然没有下跌的理由。 根据我们的测算,按照现有现货价格的水平,707合约的理论价值在14000附近,期货盘面的表现也验证了这一点。现货价格的稳步上扬,仍是后期期价的稳固支撑。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||