|

不支持Flash

|

|

|

期铜市场气氛逐渐缓和 价格总体趋于震荡整理(2)http://www.sina.com.cn 2007年03月15日 00:28 中诚期货

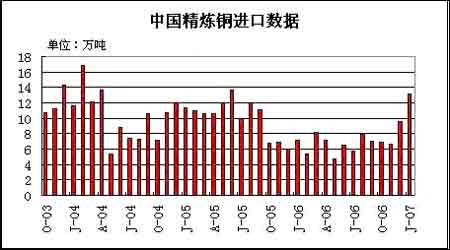

中国经济依然增长明显 2006年中国GDP209047亿,增长10.7%,世界银行2月14日发布的最新《中国经济季报》指出,从近期来看,中国经济发展前景继续总体看好,世界银行对2007年中国GDP增长率的预测保持在9.6%不变,从中期来看中国将会更加依赖新的经济增长来源。鉴于生产率持续增长和世界经济反弹力强,预计出口增速只会出现小幅放缓。在国内方面,投资的基本推动因素依然存在,因此2007年投资增速不太可能出现大幅下降,而扩大消费尤其是农村地区的消费仍然存在挑战。近期内,外部不平衡不可能大幅缩小,而且世界银行认为通货膨胀率不太可能出现大幅上升。中国1 月精炼铜进口同比增加86.3%.中国国家物资储备局预计,中国在过去四年中已进口了约70 万吨金属铜.其中超过三分之一应在去年售出.若中国在未来几月中补充这些库存,料会引发铜价攀升. 花旗集团在研究报告指出中国作为全球第一大铜铝消费国,今年增长将保持9%以上,可以说中国因素是对目前铜价的最大支持。 美国市场疲软,铜消费下降 交易所位于美国市场的铜库存在2006年三季度度以来增长量超过了13万吨,这与美国房屋市场景气下降有着密切关联。因为美国铜消费中的一半用于建筑业,因而美国房屋市场疲软直接影响到美国对精炼铜的消费需求。从图中,我们可以看出美国精炼铜消费在趋势上表现为持续下降,且在2006年10月份出现崩溃性下降,从而导致美国市场铜供求平衡显著倾斜,并导致库存出现大幅度回流现象。但在进入2007年后,美国进口铜数量也急剧下降,这是当前交易所库存增长出现停滞的一个重要原因。但这些库存并不会因为美国减少进口而消失,只不过是转化为生产商库存罢了,因此说目前库存增长停滞应当只是暂时性现象。 2月20日CFTC最新当周COMEX铜期货分类持仓报告

中国铜进口增速 中国铜进口增加在目前来看仅仅可以理解为库存的一次转移,即从LME交割库转移至中国市场。我们可以发现中国精炼铜进口激增数量与LME位于亚洲交割仓库的库存下降量基本匹配,也就说美国市场进口下降部分并不转化为中国进口增长份额,因此说南美生产商在过去两个月中当有隐性库存增加现象存在。与此同时,随着中国进口铜数量增长,国内交割库的铜库存量也同步出现增长,这意味着中国进口铜增长量在满足消费需求后已存在供应溢出现象,这将对国内现货铜价施压,进一步还会贯压进口铜价比值条件。 中国国家物资储备局预计,中国在过去四年中已进口了约70 万吨金属铜。其中超过三分之一应在去年售出。若中国在未来几月中补充这些库存,料会引发铜价攀升,美国房屋市场放缓一直对市场形成主要的心理影响,这在一定程度上将决定铜价走向。中国经济成长可能会放缓,但分析师预计其成长率约为10%,仍位居全球首列。目前,有消息称中国1月精炼铜进口量较上年同期大涨86.3%至131,851吨,这巩固了中国需求强劲的看法。 来自上海长江有色金属市场的相关信息也显示,目前铜的进口量仍保持高增长。这种进口的增加与伦铜沪铜比价下降有一定的关联。中国正利用全球铜价下跌之际,大量进口以满足国内对铜材的需求。因国内库存量下降和国际市场价格下跌,使中国从海外市场进口铜有利可图。去年12月份开始,伦铜沪铜比价下降,中国从海外市场进口铜有利可图。 总结 国际铜业研究机构(ICSG)的数据对铜市基本面仍具警示作用。国际铜业研究机构2月16日公布的数据显示,2006年11月全球精炼铜市场表观产量过剩1.4万吨,季调后为过剩3万吨。2006年1-11月全球精炼铜表观产量过剩10.8万吨,季调后过剩20.7万吨。 ICSG表示,与2006年相比,2005年1-11月表观产量缺口约为26.3万吨,季调后为14.9万吨。我们关注到去年底以来金属价格大幅滑落,铜价主要受库存持续增长的压制。但二月以来铜市场气氛有了明显的好转。特别是2月中旬以来LME铜库存已经由前一阶段的持续增长转变为时有增减。而到2月下旬库存者为下降,尽管从中分析可以认为需求面仍存在诸多不确定性,但毕竟消费旺季正在临近。 当前铜价的回升行情主要是商品基金规避季节性消费旺季的后撤之举,但要逆转为涨势是很难成行的,因为在07年下半年度供应过剩扩大将不可避免。但考虑到在基金刚刚对部分空头头寸进行回补,因而短期下跌空间也应有限,预计未来数铜价主要以区间震荡为主,交投区间可能在5800-6500美元。 中诚期货 黄付生

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||