|

不支持Flash

|

|

|

沪胶维持高位震荡格局 节后期价调整寻突破http://www.sina.com.cn 2007年03月15日 00:28 中诚期货

策略剖析 投机:高位振荡,寻求突破,从基本面和技术面来说回调后走高的概率更大,不建议杀跌,随着成交和持仓的放大,可适当低位建多。 行情回顾

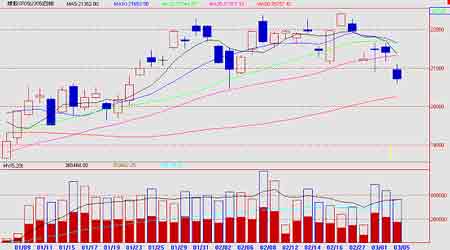

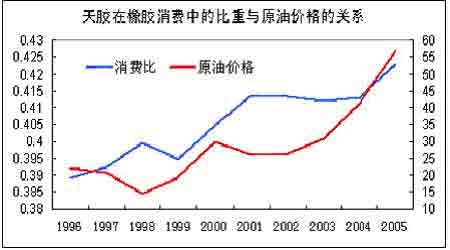

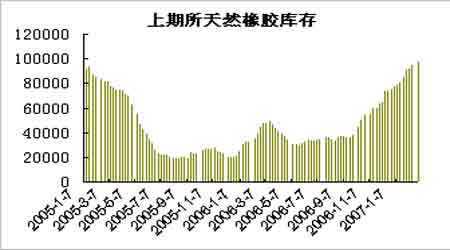

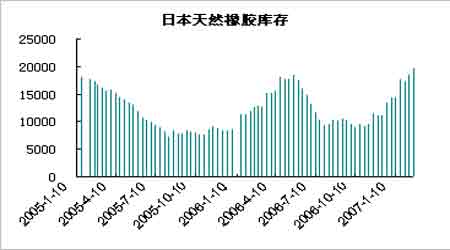

沪胶二月维持高位震荡格局。月初受到获利抛盘的打压,价格连续几日大幅下跌,随后在买盘的拉动下,期价又有所回升。经过春节前的调整,节后继续反弹,但是上周二的全球股市下跌,令沪胶开盘即跌停,部分投资者信心不足,走势低迷。日胶走势节前大致相当,节后受日元升值和全球股市暴跌的影响,期价迅速下滑。美元兑日元上周五下跌至三个月来最低点,日元升值是天胶下跌的催化剂,而全球股市的暴跌,对期胶的下跌带来了直接影响。基准8月RSS3合约一周就下跌了14.7日元,最低264日元/公斤。超过沪胶的跌幅。 现货走势 全球主产区现货情况 国际市场,东南亚主产区胶价跟随主要的期货市场而小幅走低,供应维持不变,贸易商预期价格将进一步下滑,较低价位出现的采购兴致持续为市场积聚动能,但在一定程度上观望情绪仍占主导地位,因买家预期橡胶价格会进一步走低。其中印尼市场交易量因中国轮胎制造商利用低价大量采购而大幅增加。4月装船的泰国3号烟片胶RSS3报每公斤229美分,轮胎级标准胶STR20报每公斤215美分。4月装船的印尼轮胎级标准胶SIR20报每公斤205美分。4月装船的马来西亚轮胎级标准胶SMR20报每公斤215美分。 国内现货情况 上周五农垦产区现货市场电子商务5号标胶电子报单均价报在20758元/吨,成交均价在20800元/吨。虽沪市天胶库存继续呈现增加势头,但从产区农垦目前逐渐减少的现货挂单量和现货成交量看,产区隐性库存的相对减少明显转变成期市的显性库存。而节后国内轮胎企业将迎来生产旺季,消费量的增加势必在情理之中,也就造成了目前现货胶价面对沪市近10万吨的库存而依然坚挺的现状。所以,后市只要东京市场胶价能保持止跌势头,沪市胶价在市场多头主力大幅增仓的推动下,将再度上演振荡上涨的行情。 原油走势的影响 油价触底反弹,强势有望延续 作为全球商品的标尺,原油的价格在一定程度上影响其他商品的价格走势,而且原油价格直接合成胶的生产成本,合成胶在某些领域和天胶具有一定的替代关系。原油价格上涨,合成胶生产成本就会提高,将会提高对天胶的消费。 未来国际石油价格上涨有诸多理由,其中包括气候、需求、供给以及地缘政治不稳定。国际能源机构日前发布报告称,2007年全球日均原油需求量将比去年增加1.8%,与此同时石油供给却充满变数。有分析表明,近几年欧佩克在供给方面的后备资源已经到了捉襟见肘的地步,每天剩余产能只有不到200万桶,生产能力令人十分担忧;产油国能源高官频频发表言论支持油价"回归"表明欧佩克减产保价仍将是常态。市场对美国和伊朗紧张对峙可能导致伊朗石油输出中断的担忧将刺激价格上涨。而从石油战略储备、石油需求与供给角度看,未来的失衡将加剧石油价格紧张心理,投机对石油价格推波助澜在所难免,石油美元效应也必将进一步加大石油价格上涨的可能。因此,预计原油的强势将会对后期合成胶的价格形成较强支撑,从而支撑天胶价格。 国际供需 国际方面,供应将呈现季节性缩减趋势。今年一季度东南亚产区将由割胶旺季过渡至割胶淡季,泰南部三大中央市场方面,天胶原料价格持续单边扬升,并由去年11月底的43泰铢/千克大幅上升至目前的76泰铢/千克,累计涨幅77%。由此反映泰产区天胶供应已由旺季过渡至淡季,上市供应量出现由增转减变化,虽然导致胶农和生产商加大销售规模,但工厂和出口商同样加大采购规模,由此推动胶价不断上行。按照东南亚产胶季节性周期性规律,1月底和2月底,泰东北部和南部天胶主产区都将进入胶树落叶期,天胶产量将季节性缩减,而印尼和马来西亚洪水灾害对割胶负面影响尚未明显减缓。另外越南将加入由泰印尼马组成的国际橡胶协会,将增强该协会调控胶市能力。 需求:全球用胶刚性增长 全球跨国轮胎商扩展生产规模,例如日本普利司通将斥资285亿日元在日本建造巨型工程轮胎厂,生产规模将达每天30吨,年生产规模将接近万吨,天胶消费能力将刚性增长。而法国著名的轮胎制造商米其林公司最近又获得美国军方的一项巨额订单,价值17亿美元,向美国的军用车辆提供轮胎。 金砖四国对天胶的需求将是刚性的,尤其印度与俄罗斯汽车工业的发展将会直接导致全球天胶供需的巨大缺口的形成。目前,尽管胶价已经较历史低点上涨了3倍多,但是需求依然保持稳定增长。城市堵车、农村富裕家庭开始考虑购买汽车的巨大潜力,以及汽车不断更新轮胎的现实,使我们感受到除非出现天胶的替代品,否则全球仅仅不到1000万吨的产量是难以满足庞大的市场需求。2007-2008年天胶不排除重复基本金属的走势,屡屡创历史新高。 库存的影响 目前上海期货交易所的天胶库存连续6个月增加,上周公布的上期所库存周报显示: 上周天然橡胶仓单库存增加1820吨至79755吨,可交割库存增加2915吨至97575吨。将近是去年6月左右库存量的3倍。但实际上,沪胶显性库存量增加源于琼滇产区隐性库存量缩减,国内胶市范围内,并未出现新的国产胶供应增量,而随着时间推移,国内供应将稳步缩减,并导致国产胶供应进入年中最低水平,对国际现货依赖程度也将随之而显著提高。 琼滇产区自去年12月底和11月底停割至今,已分别超过1和2个月的时间,按琼滇产区每周分别4千吨和2千吨成交量保守估算,则消耗库存量3万余吨,目前琼滇产区分别剩余库存量1-2万吨和3-4万吨,而距离4月底新年度开割尚有整整3个月的时间,显然上述库存量难以维持到重新开割,不排除农垦方面显著缩减每日挂单量、大幅提高现货胶价的可能性。 同期日本天胶库存也上涨,日本橡胶协会上周四公布,截至2月20日日本天然橡胶总库存为19,504吨,较2月10日的库存量18,494吨增加5.5%。截至2月20日,日本天然乳胶库存为236吨,2月10日为211吨。期间合成橡胶库存为2,567吨,2月10日报2,761吨。作为一个纯消费国来说,这点库存并不算多。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||