|

不支持Flash

|

|

|

市场需求压制占据上风 PTA将维持弱势整理格局(2)http://www.sina.com.cn 2007年03月15日 00:23 中大期货

三、 近期相关市场变化 (一)PTA 现货市场 本周PTA 外盘呈先抑后扬的走势。周初因考虑到新装置投产较多,各方谨慎为主,只有涨价意向但未付诸实际行动。报价维持在860-865 美元/吨的水平,主流成交价在855-860美元/吨附近。而因下游的产销一直未能上升,库存逐渐增大,使得市场成交也较为清淡,成交价也略有走软,在855美元/吨的水平。到周末时,因商家手中货不多,报价涨至865-870美元/吨的水平,实际成交也在860-865美元/吨左右。 本周华东聚酯原料贸易商联合报价出台:PTA 报8300 元/吨,依旧报平。周初,卖家报价维持在8150-8200 元/吨的水平,成交价在8100-8150 元/吨左右,到了周三,因下游产销持续不佳,市场心态略受影响,主流报价稍有松动,在8150元/吨的水平,主流成交价在8100元/吨附近,少量成交在8150元/吨。 图4: PTA价格走势图 PTA装置动态: 1、 仪征化纤计划于3月中下旬对其55万吨/年的PTA装置进行计划内检修。 2、 上海亚东石化计划于本月底对一套60 万吨/年的PTA 装置进行检修,为期约10-14天。 3、 翔鹭石化计划在3月下旬关闭150万吨/年的PTA装置进行为期2天的时间进行检修。 4、 宁波三菱石化(MCC)新的60 万吨/年的PTA 装置目前满负荷运转,该公司人士称,在一连串的测试和调整之后,目前该装置开工正常,已经生产出合格产品。 5、 化新产能在60万吨/年PTA装置计划5月投产。 6、 济南一套10万吨PTA装置当前仍在停车中。 目前PTA 现货行情正处于盘整格局,其价格上行的主要压力还是来自于聚酯下游产品的威胁,由于近来聚酯厂的销售局面是每况愈下,平均的产销率还在继续萎缩。做为聚酯工厂来说最近的货源量还是比较稳定的,暂时看来也不必要在现货市场全面买进,合同货的量供应足以满足他们在补仓方面的需要,即使有少量的采购现货需求,在目前的市场上应该也是有着一定的选择余地。此外聚酯产品的库存积压严重,目前的情况下甚至有超过20 天的库存,在这种情况下销售上的压力也是可想而知的。虽然说目前为止幅度还只是在百元左右,并没有出现大幅度的下跌,但国内有多家聚酯厂明确表示现在只是行情展开调整的序幕,在降价陆续开始后还是要看市场的实际反馈情况而定,若还是没有什么改观恐怕新一轮的降价也是很难避免的。 除了需求的压制之外,PTA现货价格目前还受到了成本价格的支撑。按照目前的PX 现货价格PTA 的保本线就差不多在850 美元/吨,现货在此基础上的确也谈不上有很大的盈利空间,所以价格上应该说还是有一定支撑的。总体来说,聚酯的销势疲软以及经营状况的变化,困扰着PTA 的行情走势,如果下游产品开始大幅降价,则PTA价格恐怕也难以支撑多久。目前在需求相对平淡的情况下,现货方面能够维持盘局平衡过渡已经是最好的结果。 (二)国际原油市场 图5:美原油连续价格周K线图 本周,国际原油市场在60-62 美元/桶区间内展开震荡,在过去9 个交易日里NYMEX油价曾多次在盘中升至62 美元/桶以上,但是收市时都未能收于如此高的水平,这表明市场在62 美元/桶附近有比较强的上行阻力。周一和周五收盘时,油价跌回60 美元/桶附近寻找支撑。分析师认为,国际原油深幅下跌的可能性不大。一方面美伊关系紧张,未来能源供给紧张的预期仍没有消除,对油价仍有较强支撑。更为重要的是,最近能源市场最敏感的是汽油,因库存连续下降、炼厂故障和夏季驱车季节将至预期汽油需求强劲,汽油期货的表现一直很突出。原油市场的后期走势将更多地受汽油市场主导。 据最新美国能源资料协会(EIA)石油统计数据显示,截至3 月2日当周,美国商业原油库存意外下滑485万桶,总量至3.242亿桶,市场预期为增加200万桶。但即便如此,当前库存水平仍处于较高位置。虽低于去年同期1095 万桶或3.3%;但仍高于近5 年同期2263万桶或7.5%。当周原油日因美国墨西哥湾沿岸因雾天延误船期而减少,当周下滑65万桶至887 万桶;因此原油与石油产品的日净进口量也大幅减少了130 万桶至1040 万桶。同时,炼厂产能利用率微幅下滑0.15个百分点至85.83%,略低于近年同期平均水平。炼厂产能利用率基本保持稳定,因天气因素所造成的运输延误成为本周库存意外下滑的罪魁祸首。虽然原油库存已较高,市场更加关注相应焦点成品油库存的变化,但原油库存意外的大幅升降还是会在短期对期价造成影响。 表1、EIA库存一览表(单位:千桶)

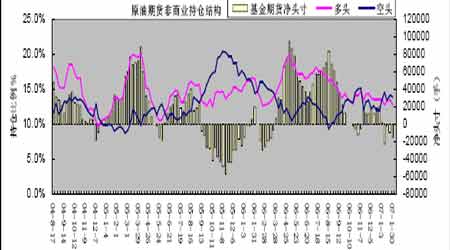

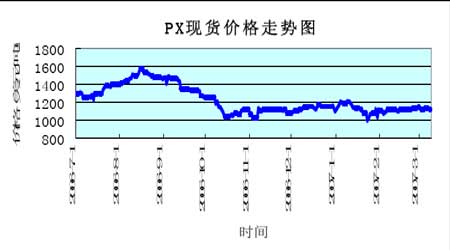

另外,据CFTC统计,截至2 月27 日NYMEX 原油市场中投机净多持仓再次增加18177手,至净多26039 手,目前净多持仓已连续三周增加,共增加了47363手。当前净多持仓占总持仓量的2.1%。基金近期空翻多的速度还是较快的,同时我们也看到油价在相对高位得到的支撑也是较为明显的。但是最近基金在62 美元阻力位的平仓较为集中,这将加剧近期油价的振荡幅度。 图6:美基金持仓图 其他影响因素 1、伊朗及尼日利亚地缘政治紧张局势近期有所缓和,且前期该因素已经被市场吸收,所以说短期内对油价的支撑作用减弱。但是事情并未就此解决,此因素在长期还将利多油市。 2、3 月15 日,欧佩克组织将在维也纳举行新一轮部长级会议。近期一些成员国石油部长表示,如果当前欧佩克的一篮子原油价格未发生变动,那么该组织在3 月中旬的会议上将不会进一步减产。欧佩克11 种原油一篮子平均价格当前为每桶58美元。他们认为当前一篮子原油的价格是合理的。且预计今年第二季度油价仍将维持在每桶50-60 美元的合理区间。 (三)其他相关产业链情况 1.PX 市场 本周PX3 月结算价终于出台。日本能源率先与BP 等下游用户在1050 美元/吨CFR 亚洲达成了结算协议,之后,听说周五日本出光石化与BP和三井化学也在同一水平进行了结算。 现货方面,市场在振荡中走低,整体仍处于近期的箱体运行区间。压制市场的力量来自两方面,一是3 月的结算价最终走低,二是下游PTA 市场踯躅不前,聚酯成品库存高启,抑制了终端用户对现货PX 的出价水平和采购兴趣。本周末,终端用户和贸易商对4 月交割的货物递价大约在1140美元/吨CFR中国/台湾,卖家的报价徘徊在1160 美元/吨CFR中国/台湾。考虑到中国PTA新产能陆续投放市场,PX 的需求前景依然良好,因此,多数市场人士并不认为现货PX 有深度回调的压力。只不过,持货商必须正视下游需求不振的现实,现货PX 在现阶段大幅推进的动能显然不充分,因此,在报价上应该更加务实。到周五收市时,亚洲PX 现货估价收于1127.5 美元/吨FOB韩国和1152.5 美元/吨CFR台湾,比前一周收市时分别下跌了17.5 美元/吨和22.5 美元/吨。 图6:PX现货价格走势图(FOB韩国) 与二月的1030 美元/吨CFR结价相比,抬高了20美元/吨的成本价格也对市场心态产生支撑,因此适当的结高不仅对PTA 成本影响不大,对于产品的销售也是相对的利多。对于许多国内新兴的PTA 工厂来说,巨大的成本压力和进入门槛使得他们的经营比较的困难,因而PX 价格的价格上涨目前很大程度上将受到下游产业链的牵绊。 从上游来看,国际原油市场在62 美元/桶附近遭遇上行阻力,在60 美元/桶一线有较强支撑。美国海湾市场大幅走坚、汽油调和商对MX 的需求将强劲上升,亚洲异构级MX 市场突破900美元/吨整数关口。美国海湾MX 估价在283美分/加仑FOB,美亚之间的运费大约在80 美元/吨,将美国海湾货物运到亚洲的成本价大约在925-930 美元/吨CFR。目前,按FOB韩国价格计算,PX 与MX 之间的价差缩小到220 美元/吨,PX 生产商的获利空间遭到一定程度的挤压。 综合上下游情况来看,PX 的需求基本面并未遭到明显的破坏,而中期需求前景更是向好,因此,PX 市场大幅做空的动能应该也不充分,整体将继续保持箱体震荡运行的特征,但不排除重心适度下移的可能。 2、MEG 市场 本周MEG现货市场整体走势小幅上涨,聚酯销售难以有实质性改观,库存高启使他们进一步坚定减产决心,一旦聚酯开工率降低,对MEG 客观需求将减少。从贸易商角度看,因短期市场前景难有希望,因此,他们普遍无意目前价位切入市场,在成交平淡情况下,MEG 市场难有作为。 图6:MFG进口价格走势图 三、综合分析 总体来看,期货PTA 五月主力合约本周的表现还是与原油亦步亦趋,在现货市场迷茫不知去向,涨跌机率并存的当下,原油成为影响期货市场心态的主要因素。原油价格上行至62 美元处遇阻,而基本面方面美国本轮寒流过后的天气情况很有可能转暖。另外,地缘政治紧张局势短期有所缓和;且欧佩克组织近期可能在近期的会议上维持产量不变,也将打压短期油价走势。再加上基金的集中平仓,可能令回落中的油价下降加速。所以,预计短期内国际油价将承压回落,支撑位分别在60和57 美元处;上方阻力位位于62美元一线。 而下游终端企业在元宵节过后的需求启动也十分缓慢,目前大多聚酯厂家的库存都维持在15 天左右,各大面料交易市场的成交也十分低迷,很多工厂面临降价危机。在现货持续不振的情况下,期货合约也难以独自走高。主力5 月合约在8500附近受到的巨大期现套利的压力说明了这一点。在目前成本支撑和需求压制的情况下,PTA 将维持弱势整理格局。 中大期货 任珈靓

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||