|

ВЛжЇГжFlash

|

|

|

ЪмЕНеўВпУцРћКУЕФДЬМЄ ЬЧЪаЮЌГжФкЧПЭтШѕИёОж(2)http://www.sina.com.cn 2007Фъ03дТ15Ше 00:17 жаДѓЦкЛѕ

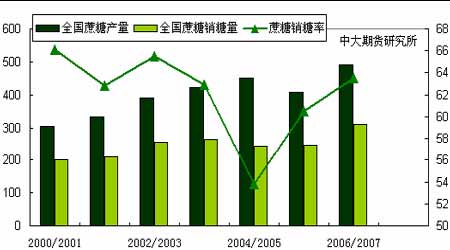

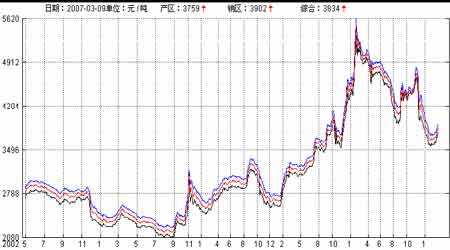

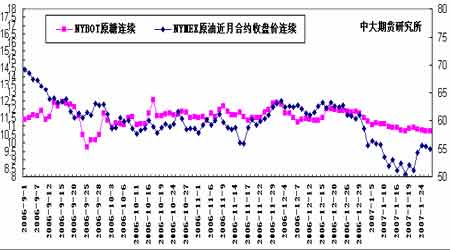

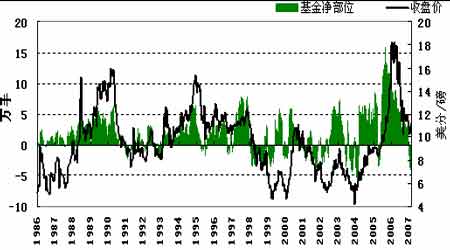

ЁЁЁЁ3. жаЙњЈDЈDФЯЗНВњЧјеЅМОЙ§Аы ЙњМвЛЎЖЈЪеДЂМл ЁЁЁЁ3 дТ6 ШежаЬЧадкЬьНђейПЊ2007 ЪГЬЧНЛЯњзљЬИЛсЁЃЛсвщзмНсСЫеЅМОФПЧАЕФНјеЙЧщПіШчЯТЃК ЁЁЁЁШЋЙњЈDЈDНижС2007Фъ2дТФЉЃЌБОжЦЬЧЦкШЋЙњвбРлМЦВњЬЧ831.4ЭђЖжЃЌЦфжаИЪесЬЧ711.06ЭђЖжЃЌЬ№ВЫЬЧ120.34 ЭђЖжЁЃШЋЙњРлМЦЯњЪлЪГЬЧ489.37 ЭђЖжЃЌБШЩЯжЦЬЧЦкЭЌЦкРлМЦЖрЯњЪл93.87 ЭђЖжЃЌРлМЦЯњЬЧТЪ58.86%(ЩЯжЦЬЧЦкЭЌЦк59.1%)ЃЌЦфжаЃЌЯњЪлИЪесЬЧ405.68ЭђЖжЃЌЯњЬЧТЪ57.05%ЃЛЯњЪлЬ№ВЫЬЧ83.69 ЭђЖжЃЌЯњЬЧТЪ59.1%ЁЃ ЁЁЁЁЙуЮїЈDЈDНижЙ2 дТЕзЃЌШЋЧј93МвЬЧГЇРлМЦШыеЅ 4027ЭђЖжИЪесЃЌВњЬЧ504.02 ЭђЖжЃЌЦфжаЃЌАзЩАЬЧ479.2 ЭђЖжЃЌГрЩАЬЧ20.8 ЭђЖжЃЌОЋжЦЬЧ1.1725ЭђЖжЃЌдЬЧ2.83030 ЭђЖжЃЛ ВњЬЧТЪ12.51%ЃЛвбЯњЪл293.04 ЭђЖжЃЌЦфжаЃЌАзЩАЬЧ276.48 ЭђЖжЃЌГрЩАЬЧ13.2827 ЭђЖжЃЌОЋжЦЬЧ1.1725ЭђЖжЃЌдЬЧ2.1 ЭђЖжЁЃДг2 дТ20-28 ШеЃЌвђЮЊ17-25 ШеЪЧДКНкЃЌБОбЎЙВЯњЪл23.80ЭђЖжЃЌЪЕМЪЯњЪлжЛгаМИЬьЃЛДКНкЙ§КѓЃЌгавЛИіЦѓвЕвЛЬьЯњСПОЭга2ЭђЖрЖжЁЃ2 дТЯњСПЮЊ60.07ЭђЖжЃЌВњЯњТЪ58.11%ЃЌПтДцАзЬЧ211 ЭђЖжЁЃ дЄМЦЪеЛёдСЯес5310 ЭђЖжЃЌВњЬЧ650 ЭђЖжЃЛВњЬЧТЪ12.32%ЃЌБШЩЯвЛеЅМОЯТНЕ0.1 ИіАйЗжЕуЃЛФПЧАвбОЭъГЩ80%ЕФЩњВњСПЁЃ ЁЁЁЁдЦФЯЈDЈD2006/2007 еЅМОдЄМЦВњЬЧ180-185 ЭђЖжЃЌЙ№СжЛсвщЩЯЙРМЦЪЧ180ЃЌЕЋДгЪЕМЪРДПДЃЌЧїгк185ЭђЖжЁЃвђЮЊНёФъЕФгъЫЎКЭЦјКђЖМБШНЯКУЃЌЬиБ№ЪЧНкЧАЕФвЛГЁгъЃЌЖдЖЌжВесБШНЯКУЁЃЕН2 дТЕзЃЌВњЬЧ82ЭђЖжЃЌЛЙВЛЕН50%ЕФЩњВњСПЃЛвбЯњ32 ЭђЖжЁЃ2 дТЗнВХЭтдЫСЫ10 ЭђЖжЁЃ ЁЁЁЁЙЄвЕПтДц50 ЭђЖжЁЃДг3 дТЗнПЊЪМдЦФЯВХНјШыЩњВњИпЗхЃЌ3-4 дТЗндЄМЦдТВњСППЩДя45-50 ЭђЖжЃЌдЄМЦ5дТЗнЪееЅЁЃ ЁЁЁЁЙуЖЋЈDЈDдкЙ№СжЬЧЛсЩЯЙРМЦЪЧ120 ЭђЖжЁЃгЩгкеПНЗНУцЕФИЪесГЄЕУБШНЯКУЃЌЫљвдШЋЪЁЙРМЦдк120-125 ЭђЖжжЎМфЁЃеПНХЉПбЪЙгУИЪесЕЮЙрММЪѕЃЌФЖВњНЯИпЁЃБОеЅМОЕФИЪесЕНГЁМлИёЮЊ290 дЊ/ЖжЃЌвђДЫЩњВњГЩБОЮЊ3500 дЊ/ЖжЁЃЕН2 дТЕзЃЌШЋЪЁВњЬЧ86.2 ЭђЖжЃЌЦфжаеПН68.3ЭђЖжЃЛЯњЪл56.8 ЭђЖжЃЌЦфжаеПН46.9 ЭђЖжЃЛзмВњЯњТЪ65.8%ЃЌПтДцжївЊдкеПНЃЌФПЧАЙВ10ИіГЇЪееЅЁЃ ЁЁЁЁЙњМвеўВпЈDЈDЗЂИФЮЏОМУУГвзЫОедРіЛЊДІГЄдкЛсЩЯЭЈБЈСЫЙњМвЖдЪГЬЧЪаГЁЕФКъЙлЕїПивтМћЁЃНёФъЙњМвАзЬЧЪаГЁКъЙлЕїПиЕФФПБъЪЧЃЌБЃГжЙњФкЪГЬЧЪаГЁЛљБОЦНКтЃЌашвЊВЩШЁвЛЯЕСаБмУтМлИёЙ§ЖШЯТЕјЁЃЦфжаЕквЛЯюДыЪЉЃКЖдгк490 ЭђЖжЕФЙХАЭЬЧШЋВПНјШыДЂБИПтЃЛЕкЖўЯюЃКЙњВњЬЧвВВПЗжЪеДЂЃЌвдЙуЮїМлИё3500 дЊ/ЖжЮЊЪеДЂМлЃЛЕкШ§ЯюДыЪЉЃКНјПкДгбЯЃЛЕкЫФЯюДыЪЉЃКЬЧОЋМЬајЯоВњЯоЯњЃЛЕкЮхЯюДыЪЉЃКжїВњЧјвЊИКЦ№д№ШЮЃЌвЊБЃжЄХЉУёЬЧСЯПюЕФМАЪБЖвИЖЃЛЕкСљЯюДыЪЉЃКМгЧПШЋЙњЪГЬЧЕФЙмРэЁЃ ЁЁЁЁЭМ5.ШЋЙњ1дТФЉесЬЧВњСПЁЂЯњСПгыЯњЬЧТЪЖдБШ ЕЅЮЛЃКЭђЖж ЁЁЁЁ ЁЁЁЁЕэЗлЬЧЈDЈD2006 ФъШЋЙњЕэЗлЬЧВњСПЮЊ500 ЭђЖжЃЌВЂЮДДяЕНЧАЦкдЄМЦЕФ530ЭђЖжФПБъЃЌжївЊдвђЪЧ2006 ФъФЉаТеЅМОПЊЪМжЎКѓЃЌЪГЬЧЦНОљЯњЪлМлИёНЯ2005 ФъЭЌЦкЕЭ500 дЊзѓгвЃЌДгЖјжиаТЭьЛиСЫВПЗжБЛЕэЗлЬЧМЗеМЕФЗнЖюЃЛСэвЛЗНУцЃЌАќРЈгёУздкФкЕФСИЪГеЧМлвВЪЧЕМжТЕэЗлЬЧМѕЩйЕФвЛИідвђЁЃСэОнСЫНтЃЌ 2007ФъШЋЙњЕэЗлЬЧВњСПШдШЛНЋЪмЕНЩЯЪідвђЕФгАЯьЁЃжС2 дТ20ШеЃЌШЋЙњЕэЗлЬЧВњСПНЯШЅФъЭЌЦкМѕЩйСЫ20%ЁЃ ЁЁЁЁ4. АФжоЈDЈDаТеЅМОдіВњ ЁЁЁЁАДееАФДѓРћбЧХЉвЕКЭзЪдДОМУОж(ABARE)6 ШеЕФдЄВтЃЌгЩгкАФДѓРћбЧЕФИЪесЩњВњвбАкЭбСЫШЅФъЁАРРяЁБьЋЗчЕФгАЯьЃЌМгЩЯИЪесКкЫыВЁдьГЩЕФИКУцгАЯьУЛгадЄЦкЕФбЯжиЃЌЙРМЦ07-08жЦЬЧФъ(7 дТ-6 дТ)АФДѓРћбЧЕФдЬЧВњСПНЋдіГЄ10%ЃЌДгФтгкНёФъ6 дТ30 ШеНсЪјЕФ06-07жЦЬЧФъЕФ465 ЭђЖжЩЯЩ§ЕН510ЭђЖжЕФЫЎЦНЁЃ ЁЁЁЁ5. ХЗУЫЈDЈDФтгкЮДРДЫФФъФкЯїМѕЪГЬЧВњСП400-600ЭђЖж ЁЁЁЁХЗУЫЮЏдБЛсНЋгк5 дТЗнЖдвЛаЉЬЧвЕИФИяДыЪЉзїГіЫЕУїЃЌЮЊЙФРјВњЬЧЩЬНЕЕЭЪГЬЧВњСПЃЌНьЪБХЗУЫЮЏдБЛсНЋЭЖЦББэОіЪЧЗёИУдйФУГі50 ЭђХЗдЊРДжЇГжВњЬЧЩЬЯїМѕЪГЬЧВњСПЁЃАДееХЗУЫЮЏдБЛсЕФИФИяМЦЛЎЃЌЮДРД4ФъРяећИіХЗУЫЕФЪГЬЧВњСПНЋЯїМѕ400-600ЭђЖжЪГЬЧЃЌетбљвЛРДЃЌХЗУЫНЋГЩЮЊвЛИіЪГЬЧОЛНјПкЕиЧјЁЃ ЁЁЁЁ(Жў). ЙњФкЯжЛѕЪаГЁ ЁЁЁЁФЯЗНИїВњЧјБЈМлДгБОжмЪзИіНЛвзШеПЊЪМОЭЮШВНЩЯЩ§ЁЃЦфжаЃК ЁЁЁЁВњЧјЃКжїВњЧјЙуЮїБЈМлжмвЛЕНжмЫФЖМЮШдк3700вЛЯпЃЌжмЮхЬЧМлГіЯжНЯДѓЗљЖШЕФЩЯеЧЃЌжїСїБЈМлЩЯЩ§ЕНСЫ3750-3760 дЊЃЌИіБ№ЬЧГЇГіЯжСЫ3800дЊБЈМлЃЌБШЩЯжмеЧЗљДя110дЊЁЃЯњЪлаФЬЌЩЯЃЌгЩгкЯњЪлЖрЪ§БэЯжВЛЬЋРэЯыЃЌжаМфЩЬгыДѓМЏЭХгааЉЮЂЕФВЛЭЌЃЌЕЋЖМЛЙБШНЯЕЖЈЁЃ ЁЁЁЁЦфЫћВњЧјБЈМлвВЖМБЃГжСЫгыЙуЮїЯрЭЌЕФзпЪЦЃЌГ§аТНЎЬЧНЯЩЯжмеЧЗљВЛДѓЭтЃЌЦфЫћМИДѓВњЧјгыЩЯжмЯрБШЃЌеЧЗљЖМГЌЙ§СЫ100 дЊЁЃВЂЧвдЦФЯЬЧМлгЩгкЦфЩЯеЧЫйЖШНЯПьЃЌФПЧАКЭЙуЮїЬЧжЎМфЕФМлВюКмПьЫѕаЁжС50 дЊ/ЖжзѓгвЃЌГ§аТНЎЬЧНЯЩЯжмеЧЗљВЛДѓЭтЃЌЦфЫћМИДѓВњЧјгыЩЯжмЯрБШЃЌеЧЗљЖМГЌЙ§СЫ100 дЊЁЃЖјгЩгкМлИёЩЯЕФгХЪЦЃЌФПЧАКЃФЯЬЧдкбиКЃИЃНЈвЛДјЕФЯњЪлСПНЯСНЙуЬЧИќДѓаЉЯњЧјЃКЯњЧјЕФМлИёИњВњЧјСЊЖЏЩЯеЧЁЃИїЕиећжмЕФеЧЗљЖМГЌЙ§СЫ100 дЊЁЃЬЧМлЕФЮШВНЩЯеЧЃЌећЬхЛЙУЛЕУЕНУїЯдЕФЯњСПХфКЯЁЃФПЧАЯњЧјЕФПтДцЖМБШНЯЧсБЁЃЌЕЋВЙПтЛ§МЋадЛЙЖМВЛУїЯдЃЌжївЊЪЧЯћЛЏБОЩэПтДцЁЃжеЖЫЩЬАДе§ГЃВЩЙКВЙЛѕЃЌМлИёГіЯжДѓЗљЩЯеЧКѓЃЌвЛаЉжаМфЩЬвВГЂЪдадЕФВЩЙКЃЌВЩЙКвтЯђНЯЩЯжмгаУїЯддіМгЕФЧїЪЦЃЌЕЋВйзїЩЯЦеБщЛЙЪЧдкЙлЭћЃЌвЛаЉЩЬМвдкКѓСНИіНЛвзШевВБэЯжГіСЫИпМлЯЇЪлЕФаФЬЌЁЃ ЁЁЁЁзЂЃКВњЧјБЈМл-КкЯпЃЛЯњЧјБЈМл-РЖЯпЃЛзлКЯОљМл-КьЯпЁЃ ЁЁЁЁЭМ5.ЙњФкИїЕиЬЧМлзлКЯжИЪ§зпЪЦЭМ (НижС3дТ9 Ше) ЁЁЁЁ ЁЁЁЁ(Ш§)ЙњМЪдгЭЪаГЁ ЁЁЁЁЭЈГЃШЯЮЊдЬЧЕФФмдДЪєадСюИУЦЗжжгыдгЭЦкМлДцдквЛЖЈСЊЖЏЙиЯЕЁЃгЩгкШЋЧђаТеЅМОЪГЬЧЙЉгІдЄМЦдіМгЃЌЬЧМлЩЯЗНбЙСІМгДѓЃЌЖјЙњМЪдгЭЪаГЁдђЪмЕНжаЖЋОжЪЦгАЯьЃЌвЛжБОгИпВЛЯТЃЌвђЖјСНепНќдТзпЪЦГіЯжНЯДѓЦЋРыЁЃЫцзХЙњМЪдгЭМлИёздРњЪЗИпЮЛжиаТЛиЕН50 УРдЊ/ЭАИННќЃЌКѓЦкдгЭМАдЬЧСНепПЩВЮееаддйЖШМгЧПЁЃБОжмЃЌЙњМЪдгЭМлИёЮЇШЦ60 УРдЊ/ЭАМЬајХЬећЃЌзмЬхзпЪЦЧїШѕЁЃУРЬЧБэЯжврВюЧПШЫвтЁЃ ЁЁЁЁЭМ6.NYBOT#11дЬЧСЌајЪеХЬМлгыNYMEXдгЭЦкЛѕСЌајЪеХЬМлЖдБШ ЁЁЁЁ ЁЁЁЁ(ЫФ)ЙњФкЭтЦкЪаГжВжЗжЮі ЁЁЁЁИљОнcftc БЈИцЃЌНижЙ3 дТ6 ШеетжмЃЌЛљН№ЖрЕЅдіМгСЫ6093 ЪжЃЌЭЌЪБМѕГж24133ЪжПеЕЅЃЌЛљН№ОЛГжВжгЩЩЯжмЕФ12736 ЪжОЛПеЕЅзЊБфЮЊБОжмЕФ17490ЪжОЛЖрЕЅЁЃжИЪ§ЛљН№дкдЬЧЦкЛѕКЭЦкШЈЩЯЕФОЛЖрЕЅгЩЩЯжмЕФ198008 ЪждіжСБОжмЕФ202193 ЪжЁЃ ЁЁЁЁЮвУЧШЯЮЊЃЌвђШЅФъ10 дТвдРДУРХЬвЛжБЮЌГждк10 УРЗж/Аѕ-12 УРЗж/АѕЯрЖдЕЭЮЛЧјМфФкХЬећЃЌвђДЫЕМжТЛљН№ЗНУцеыЖдНќдЖдТЦкдМВюМлЬзРћНЛвздіЖрЃЌКѓЪаЪЧЗёж№ВННјааПеЗЖрВйзїЛЙашНјвЛВНЙлВьЁЃ ЁЁЁЁЭМ7.NYBOT#11дЬЧгыЛљН№ОЛЭЗДч ЁЁЁЁ ЁЁЁЁ(Юх).ЙњМЪЛњЙЙЙлЕуМАМђвЊЦРЪі ЁЁЁЁАФДѓРћбЧХЉвЕКЭзЪдДОМУОж(ABARE)дкЦф6 ШеЗЂВМЕФМОЖШБЈИцжаШЯЮЊЃЌгЩгкАФДѓРћбЧЕФИЪесЩњВњвбАкЭбСЫШЅФъЁАРРяЁБьЋЗчЕФгАЯьЃЌМгЩЯИЪесКкЫыВЁдьГЩЕФИКУцгАЯьУЛгадЄЦкЕФбЯжиЃЌЙРМЦ07-08 жЦЬЧФъ(7 дТ-6 дТ)АФДѓРћбЧЕФдЬЧВњСПНЋдіГЄ10%ЃЌДгФтгкНёФъ6 дТ30ШеНсЪјЕФ06-07 жЦЬЧФъЕФ465ЭђЖжЩЯЩ§ЕН510 ЭђЖжЕФЫЎЦНЁЃЫфШЛЙњМЪЬЧМлДѓЗљЯТЕјПЩФмЛсгАЯьЕНАФДѓРћбЧЕФЪГЬЧГіПкЃЌЕЋЙРМЦ07-08 жЦЬЧФъАФДѓРћбЧЕФЪГЬЧГіПкСПШдПЩЭћДг06-07жЦЬЧФъЕФ365 ЭђЖжЩЯЩ§ЕН397 ЭђЖжЕФЫЎЦНЃЌВЛЙ§ЃЌЪГЬЧГіПкзмжЕгаПЩФмДг06-07 жЦЬЧФъЕФ10.6вкАФдЊНЕжС9.30 вкАФдЊЕФЫЎЦНЁЃ ЁЁЁЁABARE ШЯЮЊЃЌМјгкАФДѓРћбЧПЩЙЉРЉДѓИЪесЩњВњЕФИћЕиУцЛ§гаЯоЃЌЙРМЦАФДѓРћбЧЃЌгШЦфЪЧРЅЪПРМжнЬсЩ§ЪГЬЧВњСПНЋЪмЕНИћЕизЪдДЕФЯожЦЁЃжСгкЙњМЪЪаГЁЃЌABAREШЯЮЊЃЌЙРМЦ06-07жЦЬЧФъЙњМЪЪГЬЧЦНОљМлНЋДг05-06 жЦЬЧФъЕФ15.8 УРЗж/АѕЕјжС11.50 УРЗж/АѕЕФЫЎЦНЃЌ07-08жЦЬЧФъНЋНјвЛВНЯТЛЌ17%ЃЌЕјжС9.50 УРЗж/АѕвЛЯпЁЃ05-06 жЦЬЧФъЦкМфЙњМЪЬЧМлДѓЗљЩЯеЧВЛНіМЋДѓЕиЭЦЖЏСЫ06-07 жЦЬЧФъШЋЧђЕФЪГЬЧЩњВњЃЌЭЌЪБдкЯћЗбашЧѓдіГЄЫйЖШдЖЕЭгкЩњВњдіГЄЫйЖШЕФБГОАЯТЕМжТШЋЧђЕФЪГЬЧПтДцСПдіМгЁЃ ЁЁЁЁДгФПЧАЕФЧщПіПДЃЌЙРМЦ07-08 жЦЬЧФъШЋЧђЕФЪГЬЧВњСПНЋдйДЮГЌЙ§ЯћЗбашЧѓСПЃЌШчДЫНЋЖдЙњМЪЬЧМлаЮГЩНјвЛВНЕФбЙСІЁЃОЁЙмЪГЬЧдіВњжївЊМЏжадкАЭЮїЃЌЕЋЮДРД5 ФъгЁЖШЁЂЬЉЙњЁЂжаЙњКЭЖэТоЫЙСЊАюЕШжївЊЪГЬЧНјПкЙњКЭГіПкЙњЕФЪГЬЧВњСПвВНЋГЪЯжВЛЭЌЗљЖШЕФдіГЄЁЃ ЁЁЁЁГѕВНЙРМЦ07-08 жЦЬЧФъШЋЧђЕФЪГЬЧВњСПНЋДгБОжЦЬЧФъЕФ1.598 вкЖжЩЯЩ§ЕН1.620 вкЖжЕФЫЎЦНЃЌ05-06 жЦЬЧФъШЋЧђЪЕМЪВњЬЧ1.497 вкЖжЃЛШЋЧђЕФЪГЬЧЯћЗбашЧѓСПНЋДгБОжЦЬЧФъЕФ1.531вкЖжЩЯЩ§ЕН1.562 вкЖжЕФЫЎЦНЃЌ05-06жЦЬЧФъШЋЧђЕФЪГЬЧЪЕМЪЯћЗбашЧѓСПдМЮЊ1.506 вкЖжЃЛШЋЧђЕФЪГЬЧПтДцСПНЋДгБОжЦЬЧФъЕФ6,720 ЭђЖждіжС7,310ЭђЖжЃЌ05-06 жЦЬЧФъШЋЧђЕФЪЕМЪПтДцСПЮЊ6,050 ЭђЖжЁЃ ЁЁЁЁШ§.НсТлМАВйзїНЈвщ ЁЁЁЁЙњМЪЪаГЁ ЁЁЁЁзлКЯУРХЬЧщПіЃЌЮвУЧЕФНсТлМАВйзїНЈвщШчЯТЃК ЁЁЁЁ?БОжЦЬЧФъШЋЧђЪГЬЧЪаГЁзмЬхЙЉИјЙ§ЪЃЃЌдкЙЉЧѓУцЕУЕНИФЩЦжЎЧАЃЌУРХЬЛљБОУцзмЬхЦЋШѕЁЃ ЁЁЁЁ?ЭЖзЪЛљН№НќЦкеыЖд0705/0707ЦкдММфВюМлЬзРћНЛвзЕМжТХЬжаВЈЗљМгДѓЁЃГЄЦкРДПДЃЌУРХЬвРШЛШБЗІзЊЪаЛљДЁЁЃЖЬЯпМЬајВтЪдЧАЦк10УРЗж/АѕЧјгђжЇГХЪЧЗёгааЇЁЃ ЁЁЁЁЙњФкЪаГЁ ЁЁЁЁзлКЯЙњФкЧщПіЮвУЧЕФНсТлМАВйзїНЈвщШчЯТЃК ЁЁЁЁ?ЪмЬьНђЛсвщРћКУЯћЯЂДЬМЄЃЌБОжмВњЧјЯжЛѕЪаГЁГіЯж100 дЊвдЩЯВЛЕШЕФУїЯдеЧЗљЃЌКѓЪаФмЗёЕУЕНЯњСПХфКЯЪЧеЧЪЦбгајгыЗёЕФЙиМќЃЛ ЁЁЁЁ?жїСІSR705 БОжмЧПЪЦЩЯааЃЌММЪѕУцГЌТђЃЌЧАЦкВПЗжПеЭЗЛиВЙЃЌШЯХтГіОжЃЌКѓЪаНїЗРГхЖЅЛиЕїЗчЯеЁЃНЈвщЭЖзЪепБЃГжЖЬЯпЫМТЗЮЊвЫЁЃ ЁЁЁЁЁя КѓЪаЙизЂжиЕу: ЁЁЁЁЙњМЪЃК ЁЁЁЁЙњМЪдгЭЕШжмБпЩЬЦЗЦкЛѕМАCRBжИЪ§зпЪЦЃЛ ЁЁЁЁЛљН№ЦкЛѕ/ЦкШЈГжВжБфЛЏЁЃ ЁЁЁЁЙњФкЃК ЁЁЁЁЙњФкЯжЛѕЪаГЁЪГЬЧЯњЪлЧщПіЁЃ ЁЁЁЁИНЃКНјПкдЬЧМгЙЄАзЩАЬЧГЩБОМЦЫу ЁЁЁЁ1.НјПкдЬЧМгЙЄГЩАзЩАЬЧГЩБОМЦЫуЗНЗЈЃК ЁЁЁЁдЬЧЕНАЖМл(ЫАЧА)=РыАЖМл+БЃЯеЗб+КЃдЫЗб+ЭтУГДњРэЗб+вјааЪжајЗб+РћЯЂ+РЭЮёдЬЧЕНАЖМл(ЫАКѓ)=ЫАЧАЕНАЖМл+ЙиЫА+діжЕЫА ЁЁЁЁАзЬЧГЩБОМл=(ЫАКѓЕНАЖМлЃЋНгЛѕМгЙЄОЋСЖАќзАЗб)/0.92 ЁЁЁЁ2.ЫЕУїЃК ЁЁЁЁ(1)FOB(РыАЖМл) ЃН(дЬЧМл+Щ§ЫЎ)ЁСжиСПЕЅЮЛЛЛЫужЕЁСа§ЙтЖШдіжЕЦфжа22.046 ЮЊжиСПЕЅЮЛЛЛЫуЃЛ1.03 ЮЊа§ЙтЖШдіжЕ[7-10 дТЕФЛѕЮяШЁжЕЮЊ1.03]ЁЃ ЁЁЁЁ(2)БЃЯеЗб ЃН(РыАЖМл+дЫЗб)ЁСБЃЯеЗбТЪЁЃ ЁЁЁЁЦфжа0.004616ЮЊБЃЯеЗбТЪЃЌ1.01ЮЊЭтУГДњРэЗбТЪЃЛ1.00125ЮЊвјааЪжајЗбТЪЃЌ1.15 КЃЙиЫАТЪЃЌдЫЗбЮЊ16 УРдЊ/ЖжЃЌ1.17ЮЊдіжЕЫАТЪЁЃ ЁЁЁЁ(3)НгЛѕМгЙЄОЋСЖАќзАЗбЩшЮЊ280 дЊ/ЖжЃЛдЬЧМгЙЄГЩАзЩАЬЧГіЬЧТЪЮЊ92%ЃЛаэПЩжЄЗбвдМАРћЯЂЕШЦфЫћВЛПЩдЄМћЗбгУКіТдВЛМЦЁЃ ЁЁЁЁ3.МЦЫуНсЙћЃК ЁЁЁЁвдNYBOT#11дЬЧ3 дТКЯдМ3дТ9 ШеЪеХЬМл10.52 УРЗж/АѕЮЊзМЃЌЩ§ЬљЫЎШЁ1 УРЗж/АѕЃЌШЫУёБвЖвУРдЊЛуТЪШЁ7.78 дЊ/УРдЊЁЃ ЁЁЁЁгЩДЫЃЌМЦЫуМгЙЄГЩБОдМЮЊ3513.14дЊ/ЖжЁЃ ЁЁЁЁ* вдЩЯМЦЫуНіЙЉВЮПМ * ЁЁЁЁжаДѓЦкЛѕ ТцЯўСс

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||