|

|

�г����˫������Ӿ� ����ȱ���㹻ͻ�ƶ���(3)

����(��).��������

����1. ��������ѹ������

���������İ����Ͱ���͢�Ѿ���ʼ�ջ��������ո��2�¾�½����ʼ��һֱ������5 �µ��������߷��ھ��Ǵ����ڵ�4 �µס�

�������ݳ����ջ���������͢���������dz����á����������壬��Ȼ�ո���ȱȽϻ���������������Ҫ������ͬ�ڸ߳�40%���ҡ�����͢������Ԥ�����ײ����ﵽ����¼��2200��֣�ԶԶ����ȥ����ɺ������͵IJ���ˮƽ1520��֡�

�����ܿ죬���Ľ��ڽ���Ҫת���������������ij��ڽ��ܵ���ѹ����Ӧ�����ڽ�һ��ʱ��Ӱ�������������Ƶ�һ����ؼ������ء�4 �·ݣ�������½����ʼ���֣������ջ�ĸ߷�Ҳ������ȥ��������������ʱ�������ݵ����ա�

����2. ���̻�����־���ͷ��

������ֹ3 ��6 �����ܣ�������cbot�����ϼ���22176�ֶ��ͬʱ����12939�ֿյ�����������ܵ�395081 �ּ��ٵ�359966 �֡�

����ָ�������������ڻ�����Ȩ�ϵľ�������ܵ�361720 ���������ܵ�363244 �֡�

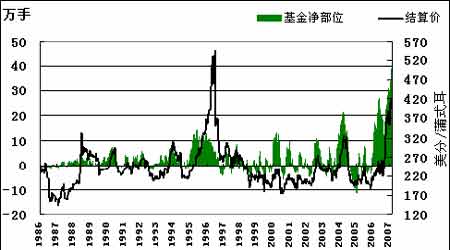

����ͼ9.CFTC�������׳ֲ־�ͷ������º�Լ����۶Ա�

����

����3. ���������������

��������ȥ���°���Ĵ������֮��������Ϊԭ���ϵ���ҵ��������������ӹ���ҵ�������ڼ��٣���һ�ľƾ���ҵ�ܶ��Ѿ�ͣ�������ϼ۸�Ҳ��Ϊ�ɱ����������Ѳ��������ڵ��ԡ�

�����ҹ���������Ҫ���Ѽ���������ҵ������֮������ѵ����Ѿ�������Ŀǰ��������ҵ�õ�����Ϣ�ǣ���Ȼ�Ժ����������鿴�ã��������ڴ��ڡ������ڡ�����������û�п�ʼ�����Ҵ�����������ǰ�Ĵ߷ʻ���һ��ʱ�䣬���Զ������������Ѻ��ѿ������ӡ�

������ӹ���ҵҲ������������ʹ��������ɱ����⣬�������չ��������µ��˼۸�ũ���ڱ���֮ǰ������������߳����������ص��ӣ�������ֻ��۸�����ƣ���������ڻ��г���Ȼ�γ��˲�����Ӱ�졣

����4. ����������������������DZ���

��������������Ϣ����3 ��7 �շ�����2007 ���й���Ҫ�������ﲥ������Ͳ���Ԥ�⣬���У� 2007 ���й����ײ������Ϊ2740 ���꣬�������2712 ��������28 ���꣬����1.03%����2007 ���й��IJ������Ϊ880 ���꣬�������910 ���꽵��30 ���꣬����3.29%��

�����������������������Ҫ�����ǣ�������ֲЧ����ڴ���ʹһ���ִ�������������ס�ȥ��10 �·��������й����۸���ǣ���ֲ����ũ���ڽϸ�λ���������ף������˱�������ͷ����ȥ�꣬��������ԡ��ݴֲ�ͳ�ƣ�2006 �꣬�������������ִ������������������������ũ�������ֲ�������顣

����5.�й�����������ֿ����ϳ��Ľ���������

�������ҽ������׳��ڲ�ȡ��Ҫ�ĵ��ش�ʩ��������۸��γɴ�ѹ����������Ϣ�ƣ��ڹ��ҵ����£����˹�ע��430 ��ֳ�������ͬ�Ѿ�������ʵ��ϡ���2006��9��10 �¼䣬�й���������ƽ��ÿ��Լ163��Ԫ(�൱��1276Ԫ)�ļ۸�ǩ����430 ������׳��ں�ͬ��

�������ǣ��ڳ����̻�û�����ü��ɹ��ֻ���ʱ�����������ڻ��۸��10 �³���ʼ������ֽϴ���ȵķ��������������飬�й���ʿԤ�⣬���ͨ���г��ɹ����й������̽���˿���4.3 ��Ԫ�����ھ�����������Ȩ��ֻ���й�����ʳƷ���źͼ�����ʳ�������ң�������ҵ����ͨ�����dz��ڡ��г�һ�ȴ��ԣ����ҿ�����2006 ��12 �µ�֮���ٶ��ڼ�������117 ������ס����⣬�������ں���������30 ��-50 ������ף���ƽ�����۸�2006 ��ĩ���ҹ������Ϊ3026��֡�����1000�����Ϊ���Ҵ洢�����Թ���������Ӱ���г��Ĵ��������ǣ�����������������û��ʵ�֡����ҿ��ܸ�Ϊ�ڲ�������Щ���ס�

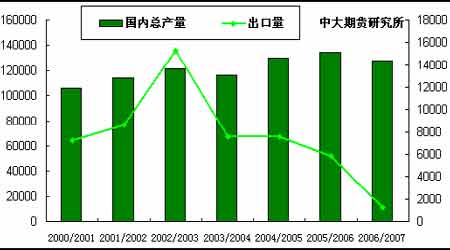

�������ݺ�������25 ���ṩ����ϸ������ʾ���й�2006�����׳�����Ϊ3��070��485 �֣�ͬ���½�64.3%��12 ���й����׳�������ȥ��ͬ���½�20.2%����469��401 �֡��й�2006��������� 65,217 �֣�ͬ������1,540.6%��12 �½���ͬ���½�57.8%��Ϊ877�֡�

����ͼ10.�й������ܲ�����������Ա� ��λ:��

����

����6.���ڽں��ּ����� ���ڼ�������

�����ں��������г���������������ȶ�Ϊ�����ֲ�����С�����������ж����������������������������Ϸ��г�����ȶ������У�

���������D�D�����������ӣ��չ����ͣ��۸��������䡣Ŀǰũ���������в��ٵ����ף�����Ļ��䣬ʹ��ũ��ĵ��Dz��ϼ��أ�ũ���ĺ�������תů���ײ��ױ��ܣ������ļ۸�������䣬������٣���˿�������������������ϧ����̬�������������ٽ���أ����������Խϸߡ��ڻ����ƻ��������������ȶ�Ϊ�����ֲ����������ǵ���ɽ�����ӱ��ͺ��ϵȾֲ�������Ȼ�����ǵ���������ǰ�ڵ��������Ǻ������ȣ��ֲ������������䡣

���������D�D���ڵ�����Գ��㣬����Ҳ�������л��䣬���ֲ����������������Ӱ�죬�۸�����������

�����ۿڨD�D���ڼ۸���������С���������ۿڿ����㣬����ƣ�������г��۸��γɴ�ѹ��

������1.�������������ֻ����� ��λ��Ԫ/��

����

����7. �������������²���

����Ŀǰ��ֵ�����е��ش����߲�����߷����ڣ������в�����Ծ����Ⱦ��ǿ���ַ괺�����ݼ��в�������Χ����Ƶ�����������������������ټ�������תů������������սϴ��������ٶȴ�Χ��������Ŀǰ���ڵ�����������ֳҵ����DZ�ڵ���в��

�������� ����

��������

�����ۺ�������������Ƕ����̺�������Ԥ�����£�

����������Ϊ���������Դ����Ҫ������Դ���������������г�Ͷ����Ȥ�����̳��ڿ���۵㲻�䣻

�������ܻ���ͷ�����35�������ң���2��ĩ�������䣬���Դ��ڽ���ʮ������λˮ���������������µ�ǿ�����飬�������и�ӯ���࣬���ڻ���ƽ�ַ��ռӴ����������������ͷ�磬�����Խ���������г�ѹ��

��������

�����ۺϹ������, ���Ƕ����̺�������Ԥ�����£�

�����ں����ݲ������࣬�����г�������ԡ��������»����������ȵز���Ԥ�ƽ���һ���µ������߳���ũ������40%��������1����ʱ����Ҫ�����г����г���ȱ��ǿ�����������ء��ܸ��ơ��ִ����������ͺ����������Լ�����������չ�Ԥ����������ũ��������������Ҫ���п��ܳ��־ֲ��������ѣ����۸���ڽϴ���»�ѹ����

��������C0709��Լ���ܼ����������У���ʾ����1710Ԫ /�ָ�λ�������˫������Ӿ硣�����ֲ�������ȱ���㹻ͻ�ƶ��ܡ�����Ͷ���߱��ֶ���ƫ��˼·Ϊ�ˡ�

�������ڹ�ע�ص�:

�������̻����ڻ���Ȩ�ֱֲ仯��

����USDA����3��31�չ��������ֲ����,�г�Ԥ������ũ�����������ٴ������,ת����ֲ����,�����۸������������ȼ���Ҵ���ҵ�������ٵ���������

�д��ڻ� ������