|

ВЛжЇГжFlash

|

|

|

ЦкЭМлИёНЋНјвЛВНЗДЕЏ ПтДцДђбЙТСМлМЬајЯТЕјhttp://www.sina.com.cn 2007Фъ03дТ14Ше 00:55 ОвзЦкЛѕ

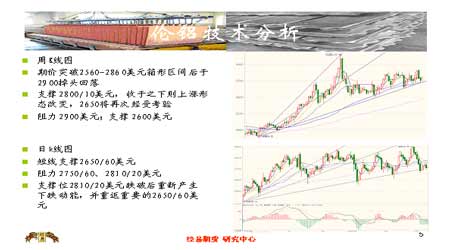

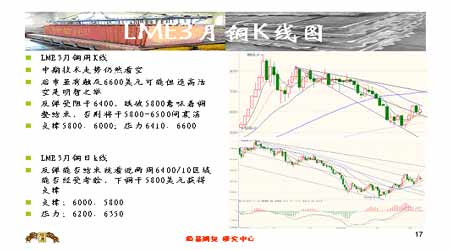

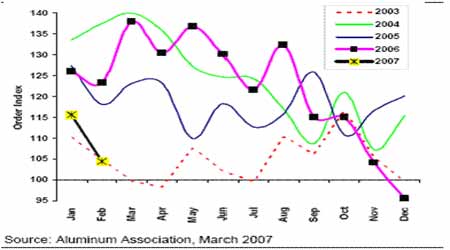

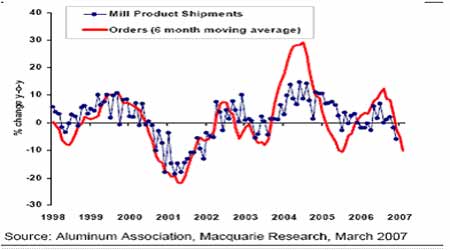

ЁЁЁЁвЛЁЂ3дТ5ШеЁЋ3дТ9ШеЪаГЁзлЪі ЁЁЁЁЕЅЮЛЃКУРдЊЃЏЖж ЁЁЁЁЦЗжжЁЁЁЁЁЁ3дТ2ШеЪеХЬЁЁЁЁ3дТ9ШеЪеХЬЁЁЁЁЪеХЬжмеЧЗљЁЁЁЁзюДѓжмеЧЗљ ЁЁЁЁЭЁЁЁЁЁЁЁЁ5995ЁЁЁЁЁЁЁЁЁЁЁЁ6115ЁЁЁЁЁЁЁЁЁЁ2.00%ЁЁЁЁЁЁЁЁ5.4%ЁЁЁЁЁЁ ЁЁЁЁТСЁЁЁЁЁЁЁЁ2740ЁЁЁЁЁЁЁЁЁЁЁЁ2706ЁЁЁЁЁЁЁЁЁЁ-1.24%ЁЁЁЁЁЁ-2.77%ЁЁ ЁЁЁЁЧІЁЁЁЁЁЁЁЁ1920ЁЁЁЁЁЁЁЁЁЁЁЁ1780ЁЁЁЁЁЁЁЁЁЁ-7.29%ЁЁЁЁЁЁЁЁ ЁЁЁЁаПЁЁЁЁЁЁЁЁ3300ЁЁЁЁЁЁЁЁЁЁЁЁ3260ЁЁЁЁЁЁЁЁЁЁ-1.21%ЁЁЁЁЁЁЁЁ ЁЁЁЁЮ§ЁЁЁЁЁЁЁЁ13200ЁЁЁЁЁЁЁЁЁЁЁЁ13600ЁЁЁЁЁЁЁЁЁЁ3.03%ЁЁЁЁЁЁЁЁ ЁЁЁЁФјЁЁЁЁЁЁЁЁ40750ЁЁЁЁЁЁЁЁЁЁЁЁ42550ЁЁЁЁЁЁЁЁЁЁ4.41%ЁЁЁЁЁЁЁЁ ЁЁЁЁЛІЭ705ЁЁ57330ЁЁЁЁЁЁЁЁЁЁЁЁ57290ЁЁЁЁЁЁЁЁЁЁ3.67%ЁЁЁЁЁЁЁЁ7.37% ЁЁЁЁЛІТС705ЁЁ19770ЁЁЁЁЁЁЁЁЁЁЁЁ19580ЁЁЁЁЁЁЁЁЁЁ-0.7%ЁЁЁЁЁЁЁЁ2.41% ЁЁЁЁLMEЛљБОН№ЪєБОжмГ§СЫТСНдеЧЃЌФјЫЂаТ43000УРдЊЃЏЖжЕФаТИпЕуЃЌжмЫФЪеХЬ42800УРдЊЃЏЖжЃЛЮ§МлдйДЮЩЯГхРњЪЗИпМл14000УРдЊЃЌжмЫФЪеХЬ13750УРдЊЃЏЖжЁЃФјЁЂЮ§ЕФЩЯеЧжївЊдДздЦфПтДцЫЎЦНМЋЕЭЃЌашЧѓЭњЪЂЁЃаПЁЂЭЁЂТСдђзпЪЦЯрЖдЦЋШэЁЃжмЫФЃЌШ§ИідТЦкТСЪеЕЭжС2,737УРдЊЃЌжмЕјЗљ58УРдЊЃЛLMEШ§дТЦкЭ6370ЃЏ6400УРдЊЧјгђдйДЮЪмзшЃЌжмЫФЪеХЬМлИё6240УРдЊЃЏЖжЃЌЩЯжмЫФБЈ6065УРдЊЃЏЖжЁЃ ЁЁЁЁЩЯКЃЭТСМлИёЪмЙњМЪЪаГЁгАЯьМЬајЯТЕјЁЃЛІЭ705КЯдМзюИпМл58280дЊЃЏЖжЃЌзюЕЭ54970дЊЃЏЖжЃЌжмЮхЪеХЬ57290дЊЃЏЖжЃЌЕјЗљ40дЊЃЏЖжЃЛЛІТС705КЯдМзюИпМл19800дЊЃЏЖжЃЌжмЮхЪеХЬ19580дЊЃЏЖжЃЌжмЕјЗљ190дЊЁЃ ЁЁЁЁ2дТ27ШеЃЌжаЙњЙЩЪаБЉЕјНќ9%ЃЌЮЊ10ФъРДзюДѓЕЅШеЕјЗљЃЌШЋЧђН№ШкЪаГЁвВЫцжЎОчСвВЈЖЏЁЃЦфжївЊдвђжЎвЛОЭЪЧШедЊЯЂВюЬзРћЁЃЫцзХШедВЯЂВюЬзРћГжВжЕФНЅНЅЪЭЗХЖјИцвЛЖЮТфЃЌЪ§ЖюОоДѓШедВГЄЦкЬзРћЭЗДчвбОДѓЗљМѕЩйЃЌЖјЧвЭЖзЪепдкЦфЫћЯрЙиЪаГЁЕФХзЪлвВНЅНЅЧїЛКЃЌЭЗНУцвВЪЧШчДЫЃЌбЙСІПЊЪМУїЯдгаЫљМѕЧсЃЌЖјЧвЃЌгаНЛвзЩЬБэЪОЃЌзюДѓЕФТђМв--жаЙњдкЙ§ШЅвЛжмВЂУЛгаРыГЁЃЌвВИјДЫЧАПжЛХЕФЪаГЁДјРДвЛаЉаХаФЁЃ ЁЁЁЁSHFEЭПтДцСЌајСНжмдіМгЃЌБОжмПтДцзмСП46913ЖжЃЌдіМг6027ЖжЃЌзЂВсВжЕЅдіМг2623ЖжЁЃ ЁЁЁЁЩЯКЃПтДцдіМгЃЌгІИУгыНёФъ1ЁЂ2дТЗнНјПкДѓЗљдіМгМАДКНкГЄМйгаЙиЃЌНјПкЭвђДЫБЛЖбЗХдкВжПтжЎжаЃЌЫцзХНјШы3дТЗнЕФЯћЗбЭњМОЃЌЯжЛѕЪаГЁЕФЧхЕзДПіЛсж№ВНгавЛаЉИФБфЃЌЪаГЁЖдашЧѓвВПЊЪМдйДЮгааЉЦкД§ЃЌвђДЫЙњФкЕФЙЉашОжУцгІЛсЛсж№НЅгаЫљБфЛЏЁЃ ЁЁЁЁЛІЭжїСІ0705КЯдМСЌајСНжмдк58000дЊИННќе№ЕДЃЌГжВжСП51080ЪжЃЌЩЯжмЮЊ41796ЪжЁЃЛІЭзмГжВжСПгжЛиЕНСЫ10ЭђЪжЩЯЗНЃЌДяЕНСЫ10.39ЭђЪжЃЌИУГжВжСПвВЪЧ2005ФъЦкЭДѓеЧГѕЦкЕФЫЎЦНЁЃгыДЫЭЌЪБЃЌНЛвзСПГжајЗХДѓЁЃЕЋПтДцдіМгЪЙМлИёЩЯеЧМшФбЁЃ ЁЁЁЁ3дТ8ШеLMEЭПтДцзмСПЮЊ203675ЖжЃЌЮЂді25ЖжЁЃжЎЧАLMEЭПтДцвбОСЌајШ§ЬьЯТНЕГЌЙ§ЭђЖжЁЃжЕЕУзЂвтЕФЪЧХЗжоЕиЧјВжПтНјШыЖўдТвдКѓЃЌСїГіМгЫйЃЌетгыХЗжоЕФЙЄвЕжИБъЪ§ОнЯрЮЧКЯЃЌвтЮЖзХХЗжоЕиЧјЕФН№ЪєашЧѓе§дкЧПОЂдіГЄЃЛТСПтДцЮЊ800900ЖжЃЌМѕ2000ЖжЁЃЭЯжЛѕЃЏ3дТЬљЫЎ10ЃЏ15УРдЊЃЛТСЯжЛѕЃЏ3дТЩ§ЫЎ2ЃЏ6УРдЊЁЃПтДцЕФЮШЖЈМАМѕЩйЮЊЭМлЬсЙЉЛ§МЋаХКХЃЌЖјТСМлЛиЕНЯфЬхВЈЖЏЁЃ ЁЁЁЁФПЧАЭМлНЋНјвЛВНЗДЕЏЃЌ6180ЃЏ6200УРдЊЧјгђЕФзшСІЮЛПЩФмгкБОжмЭЈЙ§ЁЃЭЛЦЦДЫЮЛНЋжиЗЕживЊЕФ6390ЃЏ6410УРдЊЧјгђЃЌдкДЫХзбЙНЯжиЁЃНќЦкЯТЕјвбдк5800УРдЊЧјгђЛёЕУжЇГХЃЌКѓЪаШєЕјЦЦДЫЮЛНЋжиаТЕјжС5500УРдЊЁЃ ЁЁЁЁНЛвзВпТдЃКЙлЭћЃЌСєвтПтДцБфЛЏЧщПіМАдгЭзпЪЦЁЃ ЁЁЁЁБОжмТСПтДцбЙСІЮДМћЛКНтЃЌSHFEПтДц99377ЖжЃЌдіМг6450ЖжЃЛLMEТСПтДцзмСПГЌЙ§80ЭђЖжЃЌжївЊЪмЪаГЁЯћЛЏаТдіЛѕдДВЛРћЕФгАЯьЁЃЕБЧАЖрЪ§УГвзЩЬОљГжгаНЯЖрЕФПтДцЃЌМЬајЙКЛѕЕФвтдИВЛЧПЃЌЖјЯТгЮТСГЇвВШддкЕШД§ИќКУЕФМлЮЛГіЯжЃЌгШЦфЪЧдкТСМлзпШэЕФЧщПіЯТЃЌВЙПтВЂВЛЛ§МЋЁЃНижСжмЮхЩЯКЃТСЯжЛѕГЩНЛЧјМфДІгк19460-19500дЊЃЏЖжЫЎЦНЁЃЛІТСЕФЦкЯоНсЙЙвђЖјЗЂЩњСЫОоДѓЕФБфЛЏЃЌгЩНкЧАЕФЩ§ЫЎБфЮЊЬљЫЎЁЃ ЁЁЁЁЩЯКЃТСПтДцдіМгНЯЩйЃЌетгыШЅФъЭЌЦкГіЯжСЫУїЯдЕФЗДВюЃЌетПЩФмгыЙњФкТСМгЙЄВњФмЕФДѓЗљдіМггаНЯДѓЙиЯЕЃЌБЪепвВШЯЮЊМгЙЄВњФмЕФДѓЗљдіМгЖдДЬМЄЯћЗбгавЛЖЈЕФзїгУЃЌЕЋЭЌЪБвВШЯЮЊетжжзїгУНЯаЁЃЌе§ШчЩЯжмЫљЪіЃЌЙЉгІдіМгЕФбЙСІЭЌбљДцдкЁЃБОжмЯжЛѕМлИёГіЯжСЫНкКѓЕФЪзДЮЗДЕЏЃЌЕЋЪЧБЪепвдЮЊетвЛЗНУцЪЧЖдЧАЦкДѓЗљаЁЕјЕФаое§ЃЌЭЌЪБвВгаУГвзЩЬЯЇЪлЕФзїгУЃЌЖјДгНсЙћПДЃЌетжжЗДЕЏЕФСІЖШНЯЧсЃЌЭЌЪБЪБМфвВКмЖЬЁЃ ЁЁЁЁжЕЕУЙизЂЕФЪЧТзЖиЯжЛѕТСЃЏШ§дТЦкТСЕФМлВювбОгЩЩ§ЫЎзЊЮЊЬљЫЎЁЃаТФъвдРДЃЌТзТСЯжЛѕЩ§ЫЎЪ§жмЮЌГждк100УРдЊвдЩЯЃЌЖјФПЧАвбОЮЊЯжЛѕЬљЫЎЁЃИпЩ§ЫЎЮќв§СЫДѓСППтДцдіМгЃЌДгЖјИФБфЕФМлВюНсЙЙЁЃ ЁЁЁЁСэЭтЃЌЮвУЧПДЕНЃЌШ§дТЗнТзТСгаДѓСПЕФПДеЧЦкШЈЕФЧУЖЈМлЮЛЃЌЕЋОЙ§ЩЯжмГѕCTAЛљН№ХзПежЎКѓМлИё ЁЁЁЁвбОдЖРыааШЈМлИёЁЃЫФдТЗнШдШЛгаГЌЙ§5000ЪжЕФПДеЧЦкШЈЃЌСљдТЗндк3000КЭ3250жЎМфгаВЛЩйгк28000ЪжЕФПДеЧЦкШЈЁЃФПЧАЃЌЪаГЁгк2660УРдЊЦѓЮШЃЌЁЁЕЋЯжЛѕЖдШ§ИідТЦкЕФЩ§ЫЎШДУїЯдЛиТфЁЃ ЁЁЁЁММЪѕЩЯЃЌLMEТСМлжиЗЕПэЗље№ЕДЧјМфФкЁЃЩЯЕЕзшСІЮЛ2810ЃЏ20ЁЂ2900ЃЏ20УРдЊПЩФмдйЖШвжжЦЩЯеЧЪЦЭЗЁЃ ЁЁЁЁШєФмЭЛЦЦ2950ЃЌКѓЦкФПБъ3300УРдЊЁЃНќЦкжЇГХЮЛдк2650ЃЏ60УРдЊЃЌЕјЦЦДЫЮЛНЋжиаТВњЩњЯТЕјЖЏФмЃЌВЂжиЗЕживЊЕФ2550ЃЏ60УРдЊЁЃЖЬЯпЕїећМЬајЁЃ ЁЁЁЁНЛвзВпТдЃК2700жЎЯТПЩвдТђНјЃЌжЙЫ№2650УРдЊЃЛПеЕЅГжгаЃЌжЙгЏ2760УРдЊ ЁЁЁЁаПЪаГЁЗжЮі ЁЁЁЁОгИпВЛЯТЕФаПМлвдМАаПОЋПѓЙЉгІЕФдіЖре§дкДйЪЙжаЙњМгПьОЋСЖаПдіВњЕФЫйЖШЃЌЪаГЁЗжЮіШЫЪПШЯЮЊЃЌ2007ФъжаЙњаПОЋПѓВњСПНЋдіМг40ЭђЖжЃЌ2006ФъЮЊ212ЭђЖж(Н№ЪєЖж)ЁЃ ЁЁЁЁБОжмLMEаПЪаГЁЫфШЛТзЖиНЛвзЫљПтДцМЬајЯТНЕЃЌЕЋЯжЛѕЩ§ЫЎЯћЪЇЃЌШЁЖјДњжЎЕФЪЧЬљЫЎЃЌЫЕУїЯжЛѕЪЕЮяЪаГЁЙЉгІГфзуЃЌгШЦфЪЧЩЯКЃаППтДцдіМгЃЌЩЯКЃаПМлИёВЛЖЯЯТЛЌЃЌЖдТзЖиЪаГЁЙЙГЩвЛЖЈбЙСІЁЃБОжмLMEаПМлИёМЬајИњЫцЭМлаЁЗљЛиЩ§ЃЌЕЋЪмзшгк3400ЁЃ ЁЁЁЁЖўЁЂММЪѕЗжЮі ЁЁЁЁ ЁЁЁЁ ЁЁЁЁШ§ЁЂЛњЙЙЙлЕу ЁЁЁЁАЭПЫРГ(Barclays) ЁЁЁЁжмЫФЛљБОН№ЪєЪаГЁЕФМлИёзпЪЦМЬајЧПОЂЃЌДѓВПЗжЛљБОН№ЪєЪеИпЃЌГ§СЫЧІжЎЭтЁЃОЁЙмЮЌГжМсЭІЃЌЕЋжмЮхдчХЬНЛвзжаЛљБОН№ЪєМлИёаЁЗљзпЕЭЁЃдкНќЦкЙЩЦБЪаГЁЖЏЕДКЭЖдКъЙлОМУЕЃгЧЕФЛЗОГжаЃЌгыЪаепУмЧаЙизЂУРЙњ2дТЗЧХЉОЭвЕЪ§ОнЃЌЮвУЧдЄМЦдіМг11.5ЭђШЫЃЌ1дТдіМг11.1ЭђШЫЁЃЮвУЧШЯЮЊЖЌМОЬьЦјЕФГжајЦЦЛЕНЋМЬајЪЙНёФъЧАМИИідТЕФЪ§ОнЦЃШэЃЌдіЗљЕЭгк3дТКЭ6дТЕФЦНОљЫЎЦН17.1ЭђШЫКЭ16.8ЭђШЫЁЃLMEПтДцЕФБфЛЏдйЖШРћКУЃЌГ§СЫФјжЎЭтЃЌЫљгаЛљБОН№ЪєЕФПтДцМѕЩйЁЃ ЁЁЁЁжмЫФЭМлСьеЧЛљБОН№ЪєЪаГЁЃЌЩЯеЧжС6320УРдЊЕФШеФкИпЕуЃЌДЫКѓЪеИп2.2%жС6275УРдЊЁЃжмЮхдчХЬЭМлдк6180УРдЊИННќНЛЭЖЃЌЖјЭЕФЯжЛѕЃЏ3ИідТМлВюздШЅФъ10дТЕзвдРДЪзДЮаЁЗљЩ§ЫЎЁЃжЇГХвђЫиЛЙгаLMEЭПтДцМѕЩй1100ЖжЃЌРДздАЫИіВжПтЃЌНќЦкИїИіЕиЧјВжПтПтДцМѕЩйЕФЧїЪЦГжајЃЌЖјзЂЯњВжЕЅдйЖШЩЯЩ§ЁЃЭЌЪБЩЯКЃЦкЛѕНЛвзЫљЕФЭПтДцЩЯжмдіМг6000ЖжжС4.69ЭђЖжЁЃ ЁЁЁЁжмЫФТСМлаЁЗљЪеИпжС2745УРдЊЃЌжмЮхдчХЬзпЕЭ15УРдЊзѓгвЁЃгыLMEТСПтДцДгНёФъФъГѕПЊЪМДѓЗљдіМгЕФЧїЪЦЯрЗДЃЌПтДцСЌајЕкЮхЬьЯТНЕ(жмЮхМѕЩй900Жж)ЃЌЖјЯжЛѕЃЏ3ИідТЩ§ЫЎЪеежС3УРдЊЃЏЖжЃЌ2дТГѕдкНќЦкИпЕу118УРдЊЃЏЖжЁЃСэЭтЃЌЩЯКЃЦкЛѕНЛвзЫљЕФТСПтДцдкЧАвЛжмДѓЗљдіМг5.65ЭђЖж(гыДКНкЙ§КѓПтДцДѓЗљдіМгЕФРњЪЗЧщПіЯрЗћ)жЎКѓЃЌЩЯжмдіМг6500ЖжжС9.94ЭђЖжЁЃ ЁЁЁЁжмЫФФјМлНјвЛВНЗДЕЏЃЌВЂдйДД43200УРдЊЕФРњЪЗаТИпЃЌДЫКѓЪеИп2%жС42850УРдЊЁЃжмЮхдчХЬФјМлгыЦфЫћЛљБОН№ЪєвЛЦ№аЁЗљзпЕЭжС42250УРдЊЃЌЖјЁЁЯжЛѕЃЏ3ИідТЩ§ЫЎМЬајМсЭІдк2500УРдЊИННќЁЃОЁЙмдіМг444ЖжЃЌЕЋзмМЦ3900ЖжЕФLMEФјПтДцМЬајЮЌГждкРњЪЗЕЭЮЛИННќЃЌЦфжажЛга2600ЖжВжЕЅПтДцЁЃ ЁЁЁЁжмЫФЧІжЭКѓгкећИіЪаГЁЃЌЯТЕј0.5%ЃЌЪегк1840УРдЊЁЃжмЮхдчХЬЧІМлзпШэжС1800УРдЊЙиПкИННќЃЌЖјLMEЧІПтДцМѕЩй225ЖжЁЃжмЫФаПМлаЁЗљзпИпЃЌМИКѕЪегкШеФкИпЕу3371УРдЊЁЃжмЮхдчХЬаПМлзпЕЭ50УРдЊзѓгвЁЃВЛЙ§РћКУЕФЪЧLMEаППтДцМѕЩй675ЖжЃЌЖјзЂЯњВжЕЅЧПОЂЩЯЩ§жС1.01ЭђЖжЃЌЯдЪОНќЦкПтДцНЋНјвЛВНМѕЩйЁЃ ЁЁЁЁMarex ЁЁЁЁЭЃКЫфШЛећЬхММЪѕЗжЮіШдШЛУїЯдПДПеЃЌдЄМЦЭМлНЋдкЮДРДМИжмзпЕЭЃЌЕЋЖЬЦкЧїЪЦЩЯЩ§ЃЌЙ§ШЅвЛИідТРДЕФЕїећНзЖЮЫЦКѕУЛгаЭъГЩЁЃдЄМЦНќЦкЯТЕјНЋдк6120ЃЏ40УРдЊЕФжЇГХЮЛЛёЕУЛКНтЃЌГ§ЗЧЕјЦЦДЫЮЛЃЌЗёдђзшСІЮЛ6240ЃЏ60УРдЊЃЌШЛКѓЪЧ6370ЃЏ90УРдЊдЄМЦНЋжиаТЪмЕНВтЪдЁЃЭЛЦЦДЫЮЛНЋдкХзбЙжиЯжжЎЧАМЬајЩЯеЧжС6600УРдЊЃЌЩѕжС6800УРдЊЧјгђЁЃЕјЦЦ6120УРдЊБэУїНЋдйЖШзпЯђ5800УРдЊЁЃНЛвзВпТдЃК6200КЭ6160НЈСЂЕФЖЬЯпЖрЭЗГжгаЃЌ6120ЯТЗНжЙЫ№ЃЌФПБъ6600ЁЃ ЁЁЁЁТСЃКжаЖЬЦкЧїЪЦНсЙЙБЃГжЦНЮШЃЌНќЦкЯТЕјНјвЛВНЙЙГЩЙ§ШЅ8ИідТРДЕФПэЗље№ЕДаЮЬЌЁЃГѕВНЕФжИБъЯдЪОЯТЕјНЋвЊНсЪјЃЌЙиМќЕФНќЦкзшСІЮЛ2800ЃЏ20УРдЊПЩФмжиаТЪмЕНВтЪдЃЌШчЙћЭЛЦЦДЫЮЛЃЌФЧПЩФмжиаТВтЪдживЊЕФ2900ЃЏ20УРдЊЧјгђЁЃЯТЕјПЩФмдк2660ЃЏ70УРдЊИННќЛёЕУжЇГХЃЌжЛгаЕјЦЦДЫЮЛВХПЩФмЪЙТСМлГаЪмИќбЯжиЕФЯТаабЙСІЁЃНЛвзВпТдЃК2720КЭ2700НЈСЂЕФЖрЭЗГжгаЃЌФПБъ2900ЃЌжЙЫ№2655ЁЃ ЁЁЁЁаПЃКЫфШЛжаГЄЦкММЪѕзпЪЦШдШЛУїЯдПДПеЃЌЮДРДМИжмПЩПДЕЭвЛЯпЃЌЕЋ3150ЃЏ70УРдЊЕФСМКУжЇГХЃЌШЛКѓЪЧ2990ЃЏ3010УРдЊПЩФмЛКНтЯТЕјЃЌЪаГЁПЩФмОРње№ЕДЕФжиаТХЬећЪБЦкЁЃНќЦкзшСІЮЛдк3400ЃЏ20УРдЊЃЌШчЙћЭЛЦЦДЫЮЛЃЌФЧНЋдкХзбЙжиЯжжЎЧАМЬајЩЯеЧжС3570ЃЏ90УРдЊЃЌЩѕжС3660ЃЏ80УРдЊЧјгђЁЃЕјЦЦ2990ЃЏ3010УРдЊНЋжиаТВњЩњЯТЕјЖЏФмЃЌВЂВтЪд2800УРдЊЧјгђЁЃНЛвзВпТдЃКЙизЂЕїећЗДЕЏЃЌбАЛњжиНЈПеЭЗЁЃ ЁЁЁЁЧІЃКЫфШЛећЬхММЪѕЗжЮіМЬајБэУїжївЊЕФХЃЪажмЦкНгНќЭъГЩЃЌЕЋШдШЛУЛгаЖЅВПаХКХЃЌНќЦкЕФЦЃШэжЛБЛЪгЮЊЕїећЁЃСМКУЕФжЇГХЮЛдк1760ЃЏ80УРдЊЃЌжЛгаЕјЦЦДЫЮЛВХФмв§ЗЂИќЩюЗљЖШЕФЯТЕјЃЌШЛКѓПЩФмВтЪд1670ЃЏ90УРдЊЧјгђЁЃЙиМќЕФзшСІЮЛЮЌГждк1940ЃЏ60УРдЊЃЌЪеЩЯДЫЮЛНЋМЬајЩЯеЧжСЮвУЧЕФГЄЦкФПБъ2000ЃЏ20УРдЊЧјгђЁЃНЛвзВпТдЃКЙлЭћЃЌЕШД§ХЃЪаНсЪјзюКѓНзЖЮЁЃ ЁЁЁЁФјЃКећЬхЩЯЩ§ЧїЪЦШдШЛЗЧГЃЛюдОЃЌЫфШЛМЋЖЫОчСвЕФЪаГЁВЈЖЏБэУїЩЯЩ§жмЦквбОНјШыКѓЦкЃЌЕЋЛЙУЛгаЖЅВПаХКХЁЃдЄМЦНгЯТРДНЋВтЪд43200ЃЏ43300УРдЊЧјгђЃЌШчЙћЭЛЦЦДЫЮЛЃЌФЧНЋдкХзбЙжиЯжжЎЧАМЬајЩЯеЧжС44200УРдЊЃЌЩѕжС45000УРдЊЧјгђЁЃНќЦкЛиТфНЋдйЖШдк40000ЃЏ40100УРдЊЛёЕУжЇГХЃЌШЛКѓЪЧ38700ЃЏ38800УРдЊЃЌжЛгаЕјЦЦДЫЮЛВХПЩФмЫ№ЛЕећЬхЩЯеЧЪЦЭЗЁЃНЛвзВпТдЃКЙлЭћЃЌЕШД§ХЃЪаНсЪјОчСвВЈЖЏЕФзюКѓНзЖЮЁЃ ЁЁЁЁЮ§ЃКећЬхХЃЪаЧїЪЦШдШЛБЃГжЭъКУЃЌЫфШЛжївЊЕФЩЯЩ§жмЦкНјШыКѓЦкЃЌЕЋНќЦкЯТЕјШдШЛжЛЪЧЕїећЁЃдЄМЦзшСІЮЛ13900ЃЏ14000УРдЊЃЌЩѕжС14300ЃЏ14400УРдЊНЋдкЮДРДМИЬьжиаТЪмЕНВтЪдЃЌШчЙћЭЛЦЦДЫЮЛЃЌФЧНЋдкНјвЛВНЕФзшСІГіЯжжЎЧАМЬајЩЯеЧжС15000УРдЊЧјгђЁЃЙиМќЕФНќЦкжЇГХЮЛ12900ЃЏ13000УРдЊЧјгђНЋЛКНтНќЦкЯТЕјЃЌЕјЦЦДЫЮЛНЋв§ЗЂИќДѓЗљЖШЕФЯТЕјЁЃНЛвзВпТдЃКЖрЭЗЛёРћСЫНсЃЌЛиЕїЪБжиНЈЖрЭЗЁЃ ЁЁЁЁTriland ЁЁЁЁЭ--дкбЧжоЕФХзХЬжЎКѓЭМлПЊХЬзпШэЃЌДЫЧАЩЯКЃЦкЛѕНЛвзЫљПтДцдіМг6000ЖжЁЃНсЙћЭМлДгдчЧА6235УРдЊЕФИпЕуЯТЛЌжС6131УРдЊЃЌвђдкУРЙњЗЧХЉОЭвЕЪ§ОнЙЋВМжЎЧАЖрЭЗЛёРћСЫНсЁЃЕБЙЋВМЕФЪ§ОнУЛгаГіКѕвтЭтЪБЃЌЭМлЗДЕЏЃЌЕЋУЛФмЭЛЦЦ6200УРдЊЕМжТХзХЬдкЮВХЬЪБГіЯжЃЌВЛЙ§УЛгаЕјЦЦдчЧАЕЭЕуЁЃЪегк6130УРдЊЃЌЕБШеЯТЕј140УРдЊЃЏ2.23%ЃЌЩЯжмЩЯеЧ115УРдЊЃЏ1.91%ЁЃ ЁЁЁЁТС--е№ЕДЃЌЕЋзпЕЭЃЌПМТЧЕНећИіЪаГЁзпЕЭЃЌетвВЪЧдквтСЯжЎжаЕФЁЃдчХЬТСМлЪдЭМжиаТЪеИД2750УРдЊЩЯЗНЕФЪЇЕиЃЌЕЋгЩгкКѓРДЭМлзпЕЭЃЌВЛПЩБмУтЕФЕМжТТСМлЗДзЊзпЕЭЁЃНсЙћТСМлДЅМА2715УРдЊЕФЕЭЕуЃЌДЫКѓВњЩњжЇГХЃЌЮВХЬЪБНіБШЕЭЕуЪеИп2УРдЊжС2717УРдЊЃЌЯТЕј28УРдЊЃЏ1.02%ЁЃ ЁЁЁЁдќДђвјаа(Standard Bank) ЁЁЁЁТСМлЪегк2719УРдЊЃЌНЯЧАШеЪеХЬЯТЕј27УРдЊЁЃ ЁЁЁЁЯрЕБЦНОВЕФвЛЬьЃЌТСдкДѓВПЗжЪБМфФкЮЌГжЧјМфе№ЕДЁЃе§ШчжмЫФЫљЫЕЃЌЮвУЧШЯЮЊетжжаЮЬЌПЩФмГжајЃЌжСЩйдк3дТНЛИюШежЎЧАЃЌЕНЪБЪаГЁПЩФмИќМге№ЕДЁЃLMEТСПтДцМѕЩйЃЌПЩФмЪЧвђЮЊЩ§ЫЎЯТНЕЃЌетвтЮЖзХПтДцЛиСїЕФЖЏСІМѕШѕЁЃ ЁЁЁЁЭМлЪегк6135УРдЊЃЌНЯЧАШеЪеХЬЯТЕј140УРдЊЁЃ ЁЁЁЁИєвЙЛІЭзпШэЮЊжмЮхЭМлЕФзпЪЦЕьЖЈСЫЦЃШэЕФЛљЕїЁЃLMEЭПтДцМѕЩй1100ЖжЃЌДѓВПЗжРДздУРЙњЁЂКЩРМКЭаТМгЦТЁЃВЛЙ§ПтДцЯТНЕУЛФмв§ЗЂЭМлЩЯеЧЁЃЪаГЁЖдУРЙњОЭвЕЪ§ОнЕФЗДгІЯрЕБЦЃШэЃЌОЭвЕШЫЪ§ЩдЩдЕЭгкдЄЦкЃЌЖјУГвзМлВюЪеежСЕЭЮЛЁЃШБЗІРћКУвђЫижЛФмЪЙЭЕФБэЯжИќдуЃЌЭдкДѓЗљВЈЖЏвЛжмжЎКѓе№ЕДзпЕЭЁЃ ЁЁЁЁФјМлЪегк42400УРдЊЃЌНЯЧАШеЪеХЬЯТЕј450УРдЊЁЃФјПтДцдіМг444ЖжЁЃПМТЧЕНФјЕФЙЉгІЯрЖдНєеХЃЌПтДцдіМгПЩФмБЛЪаГЁКіТдЃЌОЁЙмЦфШЗЪЕЮЊвЛаЉЛёРћСЫНсХЬЬсЙЉСЫРэгЩЃЌжмЮхФјМлЯТЕјЁЃе§ШчЮвУЧдкжмЫФЕФБЈИцжаЫљЫЕЃЌПМТЧЕНФјМлЕФМЋЖЫИпЮЛЃЌУГвзЩЬЕЃгЧПтДцДѓЗљдіМгЖдЪаГЁдьГЩЕФгАЯьЁЃ ЁЁЁЁЧІМлЪегк1773УРдЊЃЌНЯЧАШеЪеХЬЯТЕј67УРдЊЁЃЧІПтДцМЬајЯТНЕЃЌзђШеМѕЩй225ЖжЃЌздНёФъФъГѕвдРДЯТНЕСЫ23.3%ЁЃЯёЦфЫћЛљБОН№ЪєвЛбљЃЌЧІМлдкжмЮхзпШэЯТЕјЃЌвђЪаГЁЮЌГжХЬећЁЃЭЌЪБУРЙњЩЬЮёВПБЈИц1дТУРЙњЧІНјПкНЯЩЯдТЯТНЕ16.7%ЃЌНЯШЅФъЭЌЦкЯТНЕ48.3%ЁЃ ЁЁЁЁЮ§МлЪегк13650УРдЊЃЌНЯЧАШеЪеХЬЯТЕј145УРдЊЁЃЮ§МлзпЕЭЪЧвђЮЊЛёРћСЫНсЁЃ ЁЁЁЁгЁФсеўИЎНЋЪЕЪЉЮ§ГіПкХфЖюЃЌвддіМгЪеШыЃЌВЂДгФПЧАЕФИпМлжаЛёРћЁЃФмдДКЭПѓВњВПЕФвЛЮЛЙйдББэЪОгЁФсеўИЎМЦЛЎНЈСЂжЦЖШЙмРэХфЖюЁЃФмдДКЭПѓВњВПЕФВПГЄЛЙБэЪОЃЌЁАФПЧАЮ§ЕФЩњВњУЛгаеўИЎЙмРэЃЌетПЩФмЕМжТЮ§ВњСПЙ§ЖШЙЉгІЃЌВЂЪЙЮ§МлЯТЕјЁЃЁБ ЁЁЁЁаПМлЪегк3260УРдЊЃЌНЯЧАШеЪеХЬЯТЕј111УРдЊЃЌЭЖЛњХзХЬЕМжТЕФНсЙћЁЃзЂЯњВжЕЅДѓЗљЩЯЩ§ЮЊдчХЬЪаГЁЬсЙЉСЫвЛаЉЖЏСІЃЌВЛЙ§УЛФмГжајЃЌаПЯТЕјЁЃзЂЯњВжЕЅеМПтДцБШР§Дг6.81%ЩЯЩ§жС11.16%ЃЌЯдЪОПтДцНЋНјвЛВНМѕЩйЃЌжмЮхLMEПтДцМѕЩй675ЖжЁЃЮвУЧШЯЮЊОЁЙмжмЮхаПМлЯТЕјЃЌЕЋПЊЪМГіЯжвЛаЉИДЫеаХКХЃЌЮвУЧдЄМЦаПНЋж№ВНЩЯеЧжС4000УРдЊИННќЁЃ ЁЁЁЁТѓИёРэЩЬЦЗЦРТлЃК ЁЁЁЁББУРТСашЧѓШдОЩЦЃШѕЃЌЕЋЪЧЦфЫќЕиЧјЬсЙЉСЫвЛаЉУжВЙ ЁЁЁЁ2дТББУРТСВњЦЗЖЉЕЅМЬајЯТНЕЃЌНЯШЅФъЭЌЦкЯТНЕ15.2%ЃЌНЯЩЯИідТЯТНЕ8.4%(Г§ЙоВФЖЉЕЅ)ЁЃ2007Фъ2дТЕФЖЉЕЅжИЪ§ЪЧзд2001Фъ2дТвдРДЕФзюЕЭжЕЁЃ ЁЁЁЁзюаТЕФЖЉЕЅжИЪ§гЁжЄСЫ2006ФъФЉКЭ2007ФъГѕУРЙњН№ЪєашЧѓЕФбЯжиЕЭУдЁЃ(е§ШчдЄЦк)УРЙњашЧѓЕФЕЭУдЯджјРЕЭСЫЪРНчН№ЪєашЧѓЃЌВЛЙ§ЃЌавдЫЕФЪЧжаЙњН№ЪєашЧѓЕФЧПОЂЬсЙЉСЫвЛаЉУжВЙЁЃ ЁЁЁЁУРЙњЃЏМгФУДѓТСВњЦЗЖЉЕЅ(Г§ЙоВФ) ЁЁЁЁ ЁЁЁЁзюНќЕФГіЛѕЪ§ОнЯдЪОЃЌЖЉЕЅЕФЕЭУдвбОгАЯьЕНГіЛѕСПЁЃББУРТСВњЦЗГіЛѕСП2006Фъ12дТНЯЩЯФъЭЌЦкЯТНЕСЫ6.0%ЃЌЖј2006Фъ11дТЕФГіЛѕСПНЯЩЯФъЭЌЦкЯТНЕСЫ1.9%ЁЃ ЁЁЁЁУРЙњЃЏМгФУДѓТСВњЦЗЖЉЕЅКЭГіЛѕСП ЁЁЁЁ ЁЁЁЁжЕЕУзЂвтЕФЪЧУРЙњЕФашЧѓдкЪРНчашЧѓжаЫљеМЕФБШР§аЁгк20%ЁЃЖјЦфЫќЕиЧјЕФашЧѓШддкЧПОЂдіГЄ--гШЦфЪЧжаЙњЃЌШЅФъжаЙњашЧѓдіГЄСЫ20%ЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||