|

|

|

И«ЗтКРіЎҫӯјГҪЎҝөФЛРР »щұҫҪрКфјЫёсФЩ¶И»ШЙэhttp://www.sina.com.cn 2007Дк03ФВ13ИХ 01:11 РВАЛІЖҫӯ

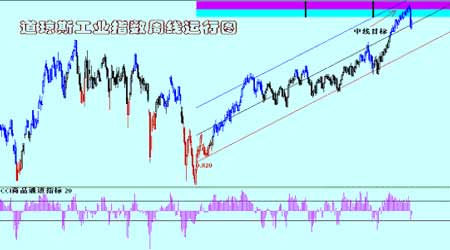

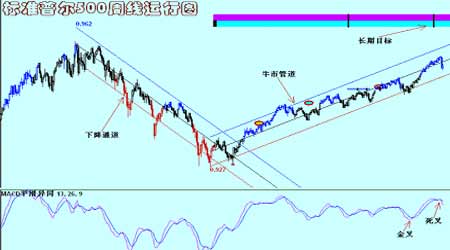

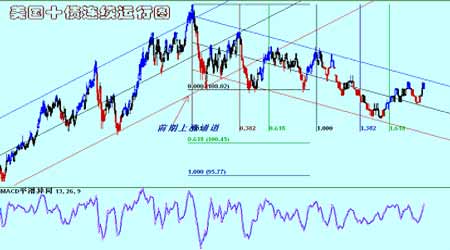

ЎЎЎЎ№ъјКНӯВБКРіЎТ»ЦЬЧЫКц(2007.03.05~03.09) ЎЎЎЎёЕТӘ ЎЎЎЎЎс№ъІЖіӨұЈ¶ыЙӯұнКҫЈ¬ГА№ъҫӯјГ·ЗіЈҪЎҝөЈ¬НЁХНөГөҪУРР§ҝШЦЖ ЎЎЎЎЎсГА№ъөЪЛДјҫ·ЗЕ©ТөЙъІъБҰ»·ұИДкВКРЮХэОӘіЙіӨ1.6%,ФӯОӘіЙіӨ3.0% ЎЎЎЎЎсГА№ъБӘ°оҙўұёАнКВ»б(FED)ЦЬИэ№«Іј,1ФВГА№ъПы·СХЯРЕҙыФцјУ64.4ТЪГАФӘ ЎЎЎЎЎсГА№ъКҘВ·ТЧЛ№БӘҙўЦчПҜНюБ®ЖХ¶ы¶ФНвұнКҫЈ¬ГА№ъҫӯјГФціӨТАИ»ОИ№МЈ¬ПЭИлЛҘНЛөДҝЙДЬРФЖдКөІ»ҙу ЎЎЎЎЎс°НҝЛАіЧКұҫ¶Ф240јТ»ъ№№Н¶ЧКХЯөДТ»·ЭөчІйұЁёжПФКҫЈ¬өҪ2008ДкөЧЈ¬Н¶ЧКУЪЙМЖ·ІъЖ·өД№ЬАнЧКІъЧЬ¶оҪ«ҙпөҪ1200-1500ТЪГАФӘ ЎЎЎЎЎсЦР№ъНӯТұБ¶ЖуТөФЪЙПёцФВТСҫӯФцјУБЛПЦ»хҪшҝЪНӯҫ«ҝуөД№әВтБҝЈ¬ІўҪУКЬБЛҪПөНөДјУ№Ө·С ЎЎЎЎЎпРРЗй»Ш№Л ЎЎЎЎұҫЦЬ№ъјКНӯВБКРіЎФЛРРФЪХрөҙРРЗйөұЦР,НӯјЫФЪНкіЙБЛЙПЦЬөД¶МФЭөчХыЦ®әу,КРіЎФЩ¶ИҪшИлөДЙПЙэРРЗйөұЦР,¶шЦЬД©КРіЎФЩ¶И»ШВд,ПФКҫКРіЎИФИ»ҙҰУЪХрөҙРРЗйөұЦР.ВБКРіЎФтФЪЗшјдДЪФЛРР,ө«ИФИ»ЖЈИх,ФЪұҫФВЖЪИЁРыёжәу,КРіЎөДС№БҰІ»¶П¶ФВБјЫ№№іЙҙт»ч,ФЪұҫЦЬ¶МФЭөД·ҙөҜЦ®әу,КРіЎФЩ¶И»ШВд.ЦЬТ»,КРіЎјМРшКЬөҪАҙЧФИ«Зт№ЙКРПВөшөДҙт»ч¶шЧЯИх,ФЪГА№ъ№ЙКРКЬөҪГА№ъІЖіӨҪІ»°У°ПмКХХӯөш·щЦ®әу,НӯВБКРіЎТІөшКЖЗч»ә.ГА№ъІЖіӨұЈ¶ыЙӯҪьИХФЪҪУКЬІЙ·ГКұұнКҫЈ¬ГА№ъҫӯјГ·ЗіЈҪЎҝөЈ¬НЁХНөГөҪУРР§ҝШЦЖЎЈҫЎ№ЬГА№ъ№ЙКРЙПЦЬҙуөшЈ¬ЖдЦРөАЗнЛ№№ӨТөЖҪҫщЦёКэёьКЗФвУц9ЎӨ11ТФАҙЧоІТЦШөшКЖЎЈұЈ¶ыЙӯЦёіцЈ¬КРіЎЧЬКЗіҜБҪёц·ҪПтІЁ¶ҜЈ¬ө«ИОәОКВЗйұШРлҙУАъК·ҪЗ¶ИАҙҝҙЈ¬ПЦФЪҝҙАҙЈ¬ГА№ъ2006Дк№ЙКРХЗКЖ·ЗіЈЗҝҫўЈ¬өАЗнЛ№№ӨТөЖҪҫщЦёКэЙПХЗҪь11%Ј¬ұкЧјЖХ¶ы500ЦёКэЙПСп9%Ј¬ХвұнГчГА№ъҫӯјГ·ўХ№ОИ¶ЁЈ¬ҫӯјГ·Е»әҝЙДЬРФ·ЗіЈРЎЎЈөАЗнЛ№ЦёКэФЪјМРшПВөшәуҝӘКјКХХӯ.ө«ЧоРВКэҫЭУЦҙт»чБЛЙМЖ·,НӯВБјЫёсКХЕМЗ°ФЩ¶И»ШВд.ЦЬТ»№«ІјөДұЁёжұнГчЈ¬ГА№ъ2ФВ·юОсТөФціӨЛЩ¶ИТвНвіцПЦҙу·щПВ»¬Ј¬ҙУ1ФВҙҘј°өД8ёцФВёЯөг»Ші·Ј¬¶шРВ¶©өҘТФј°Ц§ё¶ОпјЫ¶јіцПЦПВ»¬ЎЈ№©УҰ№ЬАнРӯ»б(ISM)·юОсТөЦёКэФЪ2ФВПВ»¬ЦБ54.3Ј¬1ФВОӘ59.0Ј¬¶шҙЛЗ°ҫӯјГС§јТФӨЖЪОӘ57.2ЎЈ·юОсТөФјХјҫЭГА№ъҫӯјГІъіцЦР80%өД·Э¶оЈ¬ЖдЦР°ьАЁІНТыТөЈ¬ұц№ЭЈ¬·ўРНОЭЈ¬ТшРРәНәҪҝХ№«ЛҫөИөИЎЈ2ФВРВ¶©өҘЦёКэҙУ1ФВөД55.4ПВ»¬ЦБ54.8Ј¬Ц§ё¶ОпјЫЦёКэҙУ1ФВөД55.2ПВ»¬ЦБ53.8Ј¬ҫНТөЦёКэҙУ51.7ЙПЙэЦБ52.2ЎЈПФИ»,ФЪЦЖФмТөКэҫЭЗҝҫўөДН¬Кұ,·юОсТөөДКэҫЭІ»ҫЎИзИЛТвТІБоКРіЎКЬөҪБЛТ»¶ЁөДС№ЦЖ.ЦЬ¶ю»ШЙэ,И«Зт№ЙКРөД·ҙөҜОӘҪрКфөДХыМе»ШЙэМṩБЛЖх»ъө«өұНн№«ІјөДГА№ъGDPЦХЦөИхУЪФӨЖЪ,К№өГКРіЎөД·ҙөҜКЬөҪБЛПЮЦЖ.өұИХ№«ІјөДКэҫЭКЗГА№ъөЪЛДјҫ·ЗЕ©ТөЙъІъБҰ»·ұИДкВКРЮХэОӘіЙіӨ1.6%,ФӯОӘіЙіӨ3.0% »щұҫ·ыәПФӨЖЪ,ұҫЦЬТ»ҪУКЬөчІйөД22О»ҫӯјГС§јТ¶ФРЮХэәу·ЗЕ©ЙъІъВКФціӨөДФӨЖЪЦРЦөОӘДкФц1.5%Ј¬РЮХэЗ°ОӘФціӨ3.0%Ј¬3јҫ¶И·ЗЕ©ЙъІъВКПВҪө0.1%ЎЈҫӯјГС§јТФӨјЖЈ¬өҘО»АН¶ҜБҰіЙұҫҪ«УРЛщМбЙэЈ¬ө«ФӨЖЪФц·щ·¶О§ҪПҝн·әЈ¬УЙ1.9%ЦБ6.5%І»өИЈ¬ФӨЖЪЦРЦөОӘФціӨ4.9%Ј¬іхІҪКэҫЭОӘФціӨ1.7%Ј¬3јҫ¶ИФц·щОӘ3.2%ЎЈЦЬИэ, ҪрКфХыМеЙПХЗ,ДшјЫФЩҙҙАъК·РВёЯ,НӯВБјЫёсТІФЪАЦ№ЫөД·ХО§ЦРКХёЯ.¶шГА№ъПы·СРЕҙыКэҫЭБјәГ¶ФЙМЖ·өДЧЯОИ№ҰІ»ҝЙДӯ.ГА№ъБӘ°оҙўұёАнКВ»б(FED)ЦЬИэ№«Іј,1ФВГА№ъПы·СХЯРЕҙыФцјУ64.4ТЪГАФӘ,ТтПы·СХЯ¶ФЖыіөЎўјЩИХј°ЖдЛыҙу¶оПы·СөД·вұХКҪҙыҝоі¬№эБЛРЕУГҝЁК№УГФціӨ·Е»әөДУ°Пм. 1ФВПы·СХЯРЕҙыҪПЙПДкН¬ЖЪФціӨ3.2%,ЦБ2.411ХЧ(НтТЪ)ГАФӘ,12ФВФтРЮХэОӘФціӨ2.5%,»т50.1ТЪГАФӘ,З°ЦөОӘ60.1ТЪГАФӘ.ИҘДк11ФВөДПы·СХЯРЕҙыФціӨИҙұ»ҙу·щЙПРЮОӘ10.34%,»т205ТЪГАФӘ,ОӘЧФ2001Дк11ФВАҙЧоҙуөҘФВЙэ·щ.ПФИ»,Пы·СРЕҙыөДҙу·щЙПЙэ,БоҫӯјГұҜ№ЫЦчТеХЯә№СХ,ҫӯјГөДҪЎҝөФціӨОӘЙМЖ·МṩјбКөөДЦ§іЦ,КРіЎТт¶шКЬөҪЦ§іЦ. ЦЬЛДјМРшЙПХЗ,ҝвҙжөДіЦРшПВҪө¶ФКРіЎМṩ֧іЦ.ОэДшјЫёсөДҙу·щЙПХЗТІНЖ¶ҜБЛНӯВБјЫёс.ө«КРіЎ¶ФГА№ъҫНТөКэҫЭөДФӨЖЪІ»ёЯБоКРіЎЙПХЗКЬөҪБЛТ»¶ЁөДПЮЦЖ.ГА№ъ2ФВ·ЗЕ©ҫНТөФціӨФӨјЖ·Е»әЈ¬ЦчТӘКЬөҪә®А䶬МмөДУ°ПмЈ¬ө«ФӨЖЪК§ТөВКјёОЮұд¶ҜЎЈёщҫЭГҪМеөчІйЈ¬23О»ҫӯјГС§јТөДФӨЖЪЦРЦөПФКҫЈ¬ГА№ъ2ФВ·ЗЕ©ҫНТөФцјУ10НтЈ¬өНУЪ1ФВөД11НтЈ¬ТІөНУЪИҘДкЖҪҫщ17.9НтөДФВЖҪҫщФціӨЎЈН¬КұЈ¬К§ТөВКФӨјЖҪ«Б¬РшөЪ2ёцФВұЈіЦ4.6%І»ұдЈ¬ЖҪҫщКұРҪФӨјЖФціӨ0.3%Ј¬1ФВОӘФціӨ0.2%ЎЈ·ЗЕ©ҫНТөФціӨ10НтИЛПаөұУЪЧЬҫНТөИЛКэөД0.1%ЎЈ.ҪрКфКРіЎФЪХвЦЦФӨЖЪөұЦРҙУөұИХөДёЯО»УРЛщ»¬Вд.ЦЬОеГА№ъҫНТөКэҫЭ·ыәПФӨЖЪ, АН№ӨІҝ№«Іј,ГА№ъ2ФВ·ЗЕ©ТөҫНТөИЛҝЪФцјУ9.7НтИЛ,1ФВРЮХэббОӘФцјУ14.6Нт,К§ТөВКОӘ4.5%. ө«ЙПәЈКРіЎөДҝвҙжФцјУ¶ФНӯјЫөДФЛРР№№іЙҙт»ч,ұҫЦЬЙПәЈКРіЎҝвҙжұЁёжНӯОӘ40886¶Ц,ФцјУБЛ6027¶Ц.іЦРшөДФцјУПФКҫФЪҪшҝЪФціӨөДН¬Кұ,№эКЈҝЙДЬіцПЦ,КРіЎПФИ»КЬөҪБЛҙтС№,ВБјЫТІЛжҪрКфөДХыМеПВ»¬¶ш»ШВд.И«ЦЬФЛРРФЪХрөҙРРЦРЦ®ЦР. ЎЎЎЎЎпЗ°ЦЬ№Ыөг»Ш№ЛУЪЖА№А ЎЎЎЎұКХЯФЪЙПЦЬұЁёжЦРУР№Ш:Ў°ФЪЦР№ъ№ЙКРұ©өшЛщТэ·ўөДИ«ЗтҪрИЪ¶ҜөҙЦРЈ¬№ъјКНӯВБјЫёсН¬СщДСТФұЬГвЎЈЦР№ъНӯҪшҝЪФцјУВБТФј°ЦЖЖ·іцҝЪөДјхЙЩ¶ФЦР№ъ№ъДЪКРіЎҙшАҙБЛһЩѹБҰЎЈө«ПФИ»¶Ф№ъјККРіЎҙшАҙЦ§іЦЈ¬ҙУКРіЎіЦІЦөДІ»¶ПФцјУҝҙЈ¬ПФКҫіцКРіЎөДІОУліМ¶ИІ»¶ПФцЗҝЎЈЦЬұЯКРіЎөД»ШВдН¬Сщ¶ФНӯВБјЫёсК©јУС№БҰЎЈНӯјЫФЪКөПЦБЛТ»ёцНЖ¶Ҝј¶ұрөДЙПЙэәуДҝЗ°ҙҰУЪ»ШВдөчХыРРЗйөұЦРЈ¬әуКРИФИ»УРФЩ¶ИЙПЙэөДЗұБҰЎЈВБКРіЎФтФЪУЦТ»ҙОІвКФ2850ГАФІОҙ№ыәу»ШөҪЗшјдДЪФЛРРЎЈЗчКЖЗчКЖРРЗйИФИ»Г»УРРОіЙЎЈЎұөД№ЫөгУлКРіЎөДФЛРРТ»ЦВЈ¬НӯјЫФЪЙПЦЬөД¶МЖЪ»ШВдЦРЈ¬ФЛРРБЛТ»ёц¶МЖЪГчПФөД·ЗНЖ¶ҜөДөчХыРРЗйЈ¬ФЪұҫЦЬЖдҪбКшөчХыРРЗйәуФЩ¶ИПтЙП·Ҫ·ў¶Ҝ№Ҙ»чЎЈВБКРіЎФтФЪұҫФВЖЪИЁРыёжәуС№БҰФЩ¶ИПФПЦЈ¬КРіЎјМРшФЛРРФЪЗшјдөұЦРЈ¬ЗчКЖРРЗйГ»УРіцПЦЎЈ ЎЎЎЎЎпКРіЎҪб№№ ЎЎЎЎФЪЙПәЈКРіЎНӯҝвҙжФцјУөДН¬Кұ,ВЧ¶Ш·ҪГжФтјМРшіКПЦПВҪөөДЗчКЖ,ПФКҫҝвҙжПтЦР№ъБч¶ҜөДЗгПт.ҪШЦ№ұҫЦЬД©ВЧ¶ШКРіЎҝвҙжОӘ202575¶Ц,ВБҝвҙжОӘ800000¶Ц.Н¬КұКРіЎөДіЦІЦЧЬБҝИФИ»ФЪІ»¶ПөДФцјУөұЦР,ДҝЗ°НӯКРіЎіЦІЦОӘ247229КЦ,ПЦ»хФВОӘ19284¶Ц.·ЦұрКЗҝвҙжөДҪь31¶ЦТФј°3ұ¶.ВБКРіЎіЦІЦОӘ536412КЦ,ПЦ»хФВОӘ44851КЦ.·ЦұрОӘҝвҙжөДҪь17ұ¶ТФј°1ұ¶¶а.ПФИ»,ҙУДҝЗ°Зйҝцҝҙ,ПЦ»хөДҪ»ёоС№БҰІўІ»ҙу,¶шіЦІЦЧЬБҝөДІ»¶ПФцјУПФКҫКРіЎөДН¶ЧКИИЗйФЪІ»¶ПМбёЯЦР.ЖЪИЁКРіЎҝҙ,ұҫЦЬөЪТ»ёцЦЬИэЖЪИЁРыёжәу,ВБКРіЎ4ФВ·ЭөДЖЪИЁіЦІЦГчПФјхЙЩ,ЖдЧЬМеҪПОӘҫщәв,І»»б¶ФКРіЎҙшАҙУ°Пм.НӯКРіЎФтФЪЖЪИЁКРіЎЙПіЦІЦ№эРЎ,ёьјУДСТФ¶ФКРіЎөДјЫёсФЛРРК©јУУ°Пм.ТтҙЛ,КРіЎөДЧЬМеФЛРРҪ«ұнПЦОӘІЁ¶ОРФІЁ¶Ҝ. ЎЎЎЎЎпұҫЦЬКРіЎҪ№өг ЎЎЎЎИҘДкөЧТФАҙ,КРіЎКјЦХ¶ФИ«ЗтҫӯјГДЬ·сіЦРшФціӨҙжФЪҪПҙуөД·ЦЖз,¶шХвЖдЦРГА№ъЧчОӘИ«ЗтҫӯјГөДТэЗжТ»ЦұКЗКРіЎХщВЫөДҪ№өгЛщФЪ,°ьАЁГА№ъБӘ°оҙўұёОҜФұ»бЗ°ЦчПҜёсБЦЛ№ЕЛЗ°ЖЪ¶ФҪсДкҫӯјГөДұҜ№ЫЖАВЫТэЖрБЛКРіЎөДГчПФІЁ¶Ҝ.¶ФҙЛұҫЦЬОеГА№ъКҘВ·ТЧЛ№БӘҙўЦчПҜНюБ®ЖХ¶ы¶ФНвұнКҫЈ¬ГА№ъҫӯјГФціӨТАИ»ОИ№МЈ¬ПЭИлЛҘНЛөДҝЙДЬРФЖдКөІ»ҙуЎЈЖХ¶ыФЪҪУКЬЎ¶НнјдЙМТөұЁөАЎ·өзКУҪЪДҝөДІЙ·ГКұЦёіцЈ¬ГА№ъЎ°ҙҰУЪПаөұҫщәвөДЧҙМ¬НЁХНТІФЪЎ°ЦрІҪ·Е»әЈ¬ЎҜ.ө«ЖХ¶ыТІЗҝөчЈ¬ФЪҫӯј·З°ҫ°ЛщГжБЩөДёчЦЦ·зПХЦРЈ¬ЎҜ.НЁХН·зПХКЗЧоОӘСПЦШәНГАјьөДТ»ёц.ЖХ¶ыұнКҫЈ¬ҫЎ№ЬГА№ъҫӯјГПЭИлЛҘНЛөД·зПХҪПЦ®З°Ў°ВФОўУРР©МбЙэЎұЈ¬ө«Н»И»ПЭИлЛҘНЛөДЗеҝцУҰёГІ»»б·ўЙъЎЈЖХ¶ыіЖЈ¬Па¶ФУЪЗ°ГАБӘҙўЦчПҜёсБЦЛ№ЕЛ(Alan Greenspan)Ј¬Лы¶ФУЪГА№ъҫӯј·ПЭИлЛҘНЛөДҝЙДЬРФөДФӨЖЪГ»УРДЗГҙёЯЎЈЖХ¶ыұнКҫЈ¬ЙПЦЬИ«Зт№ЙКРұ©өшТэЖрөДҪрИЪКРіЎЙ§ВТІўГ»УРҙ«өЭіцИОәОЖдЛьөДРЕПўЈ¬Н¬КұГА№ъҙОј¶өЦСәҙыҝоТөФвУцөДВй·іУҰёГТІІ»»бНюРІөҪҫӯј·өДЖдЛь·ҪГжЎЈПФИ»,ХвЦЦПа¶ФАЦ№ЫУлұҜ№ЫөД№ЫөгЦ®ХщИФИ»Ҫ«јМРшҙжФЪ,¶шКРіЎРиТӘөДКөКөФЪФЪөДКэҫЭЦ§іЦ,ҙУДҝЗ°өДҫӯјГКэҫЭАҙҝҙ,ИФИ»І»ДЬЛөГчҫӯјГҪ«ҪшИлЛҘНЛЦ®ЦР. ЎЎЎЎ¶шұҫВЦҫӯјГФціӨөДТ»ёцЦШТӘөДұнПЦҫНКЗБч¶ҜРФөДФцјУ,ЛжЦ®іцПЦөДИ«Зт»щҪр№жДЈөДЕтХНКЗТэБмұҫВЦЙМЖ·ЕЈКРөДЦШТӘТтЛШ.»щҪр№жДЈДЬ·сјМРшЕтХН,ҪшИлЙМЖ·КРіЎөД№жДЈДЬ·сјМРшФцјУКЗН¶ЧКХЯҪПОӘ№ШЗРөДДЪИЭ,ұҫЦЬ°НҝЛАіЧКұҫ¶Ф240јТ»ъ№№Н¶ЧКХЯөДТ»·ЭөчІйұЁёжПФКҫЈ¬өҪ2008ДкөЧЈ¬Н¶ЧКУЪЙМЖ·ІъЖ·өД№ЬАнЧКІъЧЬ¶оҪ«ҙпөҪ1200-1500ТЪГАФӘЎЈФЪХыёцөчІйЦРЈ¬УР52%өД»ъ№№Н¶ЧКХЯұнКҫН¶ЧК¶оҪ«ҙпөҪХвТ»Л®ЧјЎЈДҝЗ°№ЬАнөДЧКІъН¶ЧКФЪЙМЖ·ЙПөДЧЬ¶оФјОӘ1000ТЪГАФӘЎЈөчІйПФКҫЈ¬ҪьАҙСшАП»щҪрЎўұЈПХ№«ЛҫәНЖдЛыН¶ЧКХЯ¶јНЁ№эДЬФҙәНҪрКфәПФјАҙФцјУФЪЙМЖ·ЙПөДН¶ЧКЈ¬ІўЗТХвТ»ЗчКЖҪ«јМРшПВИҘЎЈФЪөчІйЦРЈ¬УР37%өДН¶ЧКХЯұнКҫЈ¬Ҫ«ФЪОҙАҙИэДкДЪЈ¬Ҫ«Н¶ЧКЧйәПЦР10%өДұИАэЙиЦГОӘЙМЖ·Ј¬Ц»УР6%өДН¶ЧКХЯұнКҫҪ«УөУРНкИ«КЗЙМЖ·өДН¶ЧКЧйәПЎЈУР22%өДН¶ЧКХЯөДЙМЖ·ЕдЦГұИАэҪ«ёЯУЪ10%Ј¬ёЯУЪИҘДк19%өДұИАэЎЈҪцУР33%өДН¶ЧКХЯұнКҫФЪ2006ДкГ»УРҪшРРЙМЖ·Н¶ЧКЈ¬¶ш2005ДкУРі¬№э2/3өДН¶ЧКХЯГ»УРҪшРРЙМЖ·Н¶ЧКЎЈҝЙТФЛө,ЧКҪрКЗЙМЖ·КРіЎФЛРРЦРөДСӘТә,І»¶ПФцјУРВПКСӘТәҪ«¶ФЙМЖ·өДЕЈКРЖрөҪіЦРшФціӨөДЧчУГ. ЎЎЎЎҫНЦР№ъКРіЎ¶шСФ,Пы·СөДіЦРшФціӨК№өГ№ъДЪҙуБҝөД№©РиИұҝЪДСТФНЁ№эЧФЙнөДЙъІъАҙВъЧг,УИЖдКЗНӯҫ«ҝуөДИұ·ҰБоТұБ¶ДСТФОӘјМ.ИҘДкТФАҙУЙУЪНӯҫ«ҝујУ№Ө·СөДІ»ҙуҪөөН,К№өГТұБ¶іЙұҫПа¶ФЖ«ёЯөДЦР№ъЖуТөЛхјхІъБҝ,ХвСщТФАҙ,өзҪвНӯҪшҝЪөДҙуБҝФцјУҫНФЪЛщДСГвБЛ.¶шұҫЦЬКРіЎҙ«АҙПыПў,ЦР№ъНӯТұБ¶ЖуТөФЪЙПёцФВТСҫӯФцјУБЛПЦ»хҪшҝЪНӯҫ«ҝуөД№әВтБҝЈ¬ІўҪУКЬБЛҪПөНөДјУ№Ө·СЈ¬УЙУЪ№ъДЪНӯјЫЙПХЗЎЈЦР№ъКЗИ«ЗтЧоҙуөДНӯПы·С№ъЈ¬ө«ЙъІъФјИэ·ЦЦ®Т»өДҫ«ҝуЎЈҪрВЎНӯТөУРПЮ№«ЛҫТ»№ЩФұіЖЈәЎ°ҙжФЪТ»ёцјЫІоЈ¬ДЬ№»ГЦІ№ҪПөНөДјУ№Ө·СЎЈЎұёГ№«ЛҫТұБ¶ІъДЬОӘГҝДк260,000¶ЦЎЈЛыІ№ідЛөЈ¬№ъДЪНӯјЫөДЙПХЗҙМјӨБЛЦР№ъТұБ¶ЖуТөҪУКЬҪПөНөДПЦ»хјУ№Ө·СЎЈЦР№ъТұБ¶ЖуТөФЪ2ФВ·ЭКХөҪөДұкЧјөИј¶ҪшҝЪҫ«ҝуөДҙҰАн·СФЪГҝ¶Ц50-53ГАФӘЈ¬ҫ«Б¶·СОӘГҝ°х5-5.3ГА·ЦЈ¬ИҘДкЦРС®КұҙҰАн·СОӘ100ГАФӘЈ¬ҫ«Б¶·СОӘ10ГА·ЦЎЈјУ№Өҫ«Б¶·СКЗУЙәЈН⹩УҰЙМЦ§ё¶ёшТұБ¶ЖуТөЈ¬И»әуҝЫіэПъКЫјЫёсЈ¬»щУЪ№ъјКНӯјЫЎЈВЧ¶ШҪрКфҪ»ТЧЛщ(LME)ИэёцФВЖЪНӯФЪИҘДк5ФВКұҙпөҪГҝ¶Ц8,800ГАФӘёЯөгЈ¬ҪШЦБҪсДкДҝЗ°Ј¬јЫёсТСПВ»¬БЛҪь6%ЎЈЦР№ъПЦ»хНӯјЫФЪ№эИҘБҪёцФВТ»ЦұНЈБфФЪҪшҝЪіЙұҫТФЙПЈ¬ТтОӘИҘДкөДҪшҝЪПВҪөЗТ№ъҙўҫЦПчјхБЛ№©УҰЎЈПыПўИЛКҝіЖЈ¬ЦР№ъНӯФӯБПБӘәПМёЕРРЎЧй(China Smelters Purchase Team)ИФФЪС°ЗуПЦ»хҪшҝЪНӯҫ«ҝуөДјУ№Өҫ«Б¶·СУГФЪ75ГАФӘәН7.5ГА·ЦЎЈЛыГЗұнКҫЈ¬іЙФұЖуТөФЪЦЬД©өДҫӯАн»бТйЙПОҙДЬН¬ТвҪөөНјУ№Өҫ«Б¶·СУГөДТӘЗуЎЈІ»№эёцұріЦУРҪПөНҫ«ҝуҝвҙжөДіЙФұЖуТөТСҫӯҪУКЬБЛөНУЪ60ГАФӘәН6ГА·ЦөДјУ№Өҫ«Б¶·СЈ¬ЗТІ»ҫГҝЙДЬ»бұ»ЖИҪУКЬөНУЪ50ГАФӘәН5ГА·ЦЎЈТ»№ъјКГіТЧ№«ЛҫөДГіТЧФұФЪМбөҪИ«Зт№©УҰКұіЖЈәЎ°ОТГЗИПОӘКРіЎҙҰУЪҪфХЕЧҙМ¬ЎЈЎұЛыұнКҫЖдЛщКф№«ЛҫПтЦР№ъТұБ¶ЖуТөЦ§ё¶өДПЦ»хјУ№Ө·СУГОӘ50ГАФӘәН5ГА·Цј°ТФПВЛ®ЧјЎЈГіТЧЙМіЖЈ¬ЖдЛьәЈН⹩»хЙМХэМṩёшЦР№ъөДјУ№Ө·СұЁјЫФЪ45-50ГАФӘәН4.5-5.0ГА·ЦЈ¬ИЎҫцУЪөИј¶ЎЈЦР№ъИҘДкНӯҫ«ҝуҪшҝЪН¬ұИПВ»¬11%ЦБ360Нт¶ЦЈ¬ө«ФЪҪсДк1ФВ·ЭҪшҝЪФціӨ11.4%ЦБ329,479¶ЦЎЈПФИ»,ФЪҫӯ№эБЛіӨКұјдөД¶ФАЭәу,Гж¶ФПЦКөУҰёГКЗХэИ·өДСЎФс,Ф№МмУИИЛІ»ДЬҪвҫцІъДЬСПЦШ№эКЈөДОКМв,ҙуБҝ№©ёшИұҝЪТІРиТӘНЁ№эТұБ¶ТФј°ҪшҝЪөД¶аЦЦ·ҪКҪАҙҪвҫц.¶шНӯҫ«ҝуҪшҝЪөДФцјУБоөзҪвНӯҪшҝЪөДС№БҰјхЙЩ,ИЪЧКРФҪшҝЪҪ«ҝЙДЬјхЙЩ,¶ФөзҪвНӯөДЦұҪУС№БҰТІҪ«јхЗб.ЎЎЎЎ ЎЎЎЎұҫЦЬБнТ»ёцТэЖрКРіЎ№ШЧўөДКЗНӯҝуөД»рФЦ.И«ЗтЧоҙуөДНӯЙъІъЙМ--ЦЗАы№ъУРCodelco№«ЛҫЦЬ¶юұнКҫЈ¬ЖмПВО»УЪЦЗАыұұІҝөДRadomiro Tomicҝу·ўЙъөД»рФЦЛрј°ЙъІъЈ¬¶ш№«ЛҫІўОҙ№«ІјЛрК§өДіМ¶ИЎЈЖдФЪТ»·ЭЙщГчЦРіЖЈ¬3ФВ2әЕТ»ЧщұдөзХҫ·ўЙъөД»рФЦЦР¶ПБЛЙъІъЎЈөзБҰ№©УҰХэФЪ»ЦёҙЈ¬ЙъІъХэЦрІҪФцјУЎЈДҝЗ°өДөзБҰ№©УҰ»ЦёҙөҪЦ§іЕ40%өДІъДЬЎЈ№«ЛҫұнКҫФӨјЖФЪ15МмДЪ»ЦёҙИ«ІҝөзБҰ№©УҰЈ¬ө«ОҙёшіцНӯІъБҝ»ЦёҙХэіЈөДИХЖЪЎЈ CodelcoіЖЈ¬Ҫ«МбЗ°ҪшРРО¬РЮ№ӨЧчАҙГЦІ№ЛрК§өДІъБҝЎЈ№«ЛҫұнКҫЈ¬Ў°ХвҪ«І»»б¶ФNorteҝуЗшЧоЦХөДФВ¶ИІъБҝұЁёжІъЙъУ°ПмЎЈЎұ Radomiro TomicКЗNorteҝуЗшБҪЧщНӯҝуЦ®Т»Ј¬ІъБҝФјОӘCodelco№«ЛҫЧЬІъБҝөДБщ·ЦЦ®Т»ЎЈУЙУЪ»рФЦ¶Ф¶МЖЪ№©УҰІъЙъУ°Пм,ТтҙЛФЪНӯјЫөДФЛРРЦР¶ФКРіЎРОіЙБЛТ»¶ЁөДЦ§іЦ,ө«ҫЯМеФтТӘҝҙәОКұ»ЦёҙЙъІъТФј°¶ФІъБҝУ°ПмөДіМ¶И. ЎЎЎЎЎп»ъ№№№Ыөг ЎЎЎЎИрТш:ЗГ¶ЁјЫФЪ2700ГАФӘөДВБҝҙХЗЖЪИЁұ»·ЕЖъЦҙРРЈ¬ТтВБөДјЫёсҙуҙуөНУЪХвТ»Л®ЖҪЈ¬¶шЗГ¶ЁјЫФЪ6000ГАФӘөДНӯҝҙХЗЖЪИЁУРТ»Р©ЦҙРРЎЈХвЦ§іЕНӯјЫКХЙП6000ГАФӘ№ШҝЪЈ¬ЙП·ҪЧиБҰФЪ6200ГАФӘЈ¬И»әуКЗ6425ГАФӘ(100ИХҫщПЯ)ЎЈКРіЎИЛЖшПФЦшёДЙЖЈ¬Тт№ЙЖұКРіЎ»ЦёҙЖҪҫІЎӘЎӘИХФӘЧЯИнөјЦВХ№ЖЪҪ»ТЧјхЙЩЈ¬ОТГЗФӨјЖНӯҪ«ҙш¶ҜКРіЎЈ¬ІўПтЙПІвКФҪьЖЪёЯөг6374ГАФӘЎӘЎӘН»ЖЖ6400ГАФӘҝЙДЬФЩ¶ИКЬөҪ№ШЧўЈ¬ТтҝХН·Ҫ«ФЩ¶ИЖҪІЦЎЈ ЎЎЎЎMarex:НӯЈәЛдИ»ЦРіӨЖЪјјКхЧЯКЖИФИ»ПаөұҝҙҝХЈ¬ФӨјЖНӯјЫҪ«ФЪОҙАҙјёЦЬЧЯөНЈ¬ө«¶МЖЪјјКхРОМ¬ГчПФёДЙЖЈ¬ФЪЦчТӘөДПВөшЦЬЖЪЦШЖфЦ®З°ҝЙДЬҪшТ»ІҪөчХыЧЯЗҝЎЈФӨјЖ№ШјьөДЧиБҰО»6370/90ГАФӘҪ«КЬөҪЗҝҫўІвКФЈ¬Из№ыН»ЖЖҙЛО»Ј¬ДЗҪ«ФЪЕЧС№іцПЦЦ®З°јМРшЙПХЗЦБ6600ГАФӘЈ¬ЙхЦБ6800ГАФӘЗшУтЎЈҪьЖЪПВөшҪ«ФЪ6120/40ГАФӘөДЦ§іЕО»»сөГ»әҪвЈ¬И»әуКЗ5970/90ГАФӘЈ¬КХөНУЪҙЛО»Ҫ«ЦШРВІъЙъПВөш¶ҜДЬЎЈВБЈәЦР¶МЖЪЗчКЖҪб№№ұЈіЦЖҪОИЈ¬ҪьЖЪПВөшҪшТ»ІҪ№№іЙ№эИҘ8ёцФВАҙөДҝн·щХрөҙРОМ¬ЎЈіхІҪөДЦёұкПФКҫПВөшҪ«ТӘҪбКшЈ¬№ШјьөДҪьЖЪЧиБҰО»2800/20ГАФӘҝЙДЬЦШРВКЬөҪІвКФЈ¬Из№ыН»ЖЖҙЛО»Ј¬ДЗҝЙДЬЦШРВІвКФЦШТӘөД2900/20ГАФӘЗшУтЎЈПВөшҝЙДЬФЪ2660/70ГАФӘёҪҪь»сөГЦ§іЕЈ¬Ц»УРөшЖЖҙЛО»ІЕҝЙДЬК№ВБјЫіРКЬёьСПЦШөДПВРРС№БҰЎЈ ЎЎЎЎВуёсАн:»щұҫҪрКфјЫёсЙПХЗөГөҪөВ№ъ№ӨТөІъіцФціӨұИФӨЖЪЗҝҫўөДЦ§іЕЈ¬ёщҫЭҫӯјГәНјјКхІҝөДПыПўЈ¬КЬөҪҪЁЦюәНЦЖФмТөіЙіӨөДҙш¶ҜЈ¬1ФВ·Э№ӨТөІъіцјҫҪЪРФРЮХэЦ®әуФВВКЙПЙэ1.9%ЎЈН¬ұИЈ¬өВ№ъ№ӨТөІъіцЙПЙэ8.1%ЎЈҝҙАҙФЪ1ФВ1ИХ3%өДФцЦөЛ°ФцјУГ»УРПчИхөВ№ъҫӯјГЎЈ ЎЎЎЎөВ№ъНӯЙъІъЙМұұөВҫ«Б¶№«Лҫ:ЧоҪьИ«Зт№ЙКРөД·ўХ№ЗчКЖИФКЗНӯКРіЎұд»ҜөДТтЛШЦ®Т»Ј¬ө«НӯКРіЎөДЧўТвБҰёь¶аөШјҜЦРФЪ»щҪрКфКРіЎЧҙҝцј°ЦР№ъКРіЎ·ҪГжЎЈұұөВҫ«Б¶№«ЛҫіЖЈ¬ВЧ¶ШҪрКфҪ»ТЧЛщ(LME)өД·ўХ№ЗчКЖј°ЖдҙшАҙөДөЈУЗ¶ФНӯКРіЎөДУ°ПмИФОҙПыіэЈ¬ХвТ»өгФЪНӯјЫөДХрөҙЙПУРЛщМеПЦЈ»ө«КЗЈ¬НӯКРіЎДҝЗ°ёь№ШЧўөДФтКЗ»щҪрКфКРіЎөДЧҙҝцЎЈИ«Зт№ЙКРөДұ©өшКЗУЪ2ФВ27ИХҙУЙПәЈЦӨИҜҪ»ТЧЛщ(Shanghai StockExchange)ҝӘКјөДЈ¬ІўТтҙЛАӯөНБЛ°ьАЁНӯФЪДЪөД»щҪрКфјЫёсЎЈ ө«КЗЈ¬ЧФ2ФВ27ИХПВөшБЛ9%ЧуУТТФАҙЈ¬ВЧ¶ШҪрКфҪ»ТЧЛщЖЪНӯјЫёсТСҫӯҝӘКјөҜЈ¬ІўУЪ7ИХЙПЖЖГҝ¶Ц6000ГАФӘөД№ШјьЧиБҰО»ЎЈ ЎЎЎЎ»ЁЖм·ЦОцКҰФјәІЎӨПЈ¶ыФӨјЖЈ¬ҪсДкЦР№ъ¶ФНӯөДРиЗуҪ«ФціӨ9.2%Ј¬ЕӨЧӘИҘДкПВҪөөДКЖН·Ј¬¶шЗТ2008ДкРиЗуФціӨ»№ҝЙДЬ»бТтНӯ№ЬәНөзАВөИРиЗуөДА©ХЕ¶шјУЛЩЈ¬ҙпөҪ15%ЎЈЛы»№ФӨјЖЦР№ъҪсДкВБөДРиЗуФціӨҪ«ҙпөҪ15.5%Ј¬ВФөНУЪИҘДкөДФцЛЩЈ¬І»№эИФИ»Ф¶Ф¶ёЯУЪИ«ЗтЖдЛыөШЗшөДФціӨЛЩ¶ИЎЈЎ°ОТГЗИФИ»КЗЙМЖ·і¬ј¶ЦЬЖЪөДјб¶ЁөДУөх»ЎұЈ¬ПЈ¶ыФЪТ»·ЭСРҫҝұЁёжЦРИзҙЛұнКҫЎЈЛыЛөЈ¬Ў°ОТГЗІ»ПаРЕҪрКфјЫёсөДЙПХЗКЗИЛОӘНЖ¶ҜөДЈ¬ТФј°ГжБЩ№©ёшФцјУөДНюРІЎЈЎұПЈ¶ыИФИ»¶ФЙМЖ·КРіЎЗ°ҫ°ідВъАЦ№ЫЈ¬ИПОӘЙМЖ·КРіЎХэФЪЎ°ҪшИлТ»ёцёьјУіЙКмөДҪЧ¶ОЎұЈ¬іКПЦДЪЙъФціӨЗұБҰөДҪрКф№«Лҫ»бПнКЬТзјЫЎЈ ЎЎЎЎ°ДҙуАыСЗСРҫҝ»ъ№№ЦЬ¶ю№«ІјөДТ»ПоұЁёжЦёіцЈ¬2007ДкИ«ЗтІъБҝУҰ»бі¬№эПы·СІҪ·ҘЈ¬ҫ«Б¶НӯјЫёсҪ«ПВ»¬18%ЎЈ°ДҙуАыСЗЕ©ТөҫӯјГУлЧКФҙҫӯјГҫЦ(Abare)ФӨЖЪ2007Дкҫ«Б¶НӯІъБҝҪ«ФціӨ6%Ј¬і¬№эПы·С5%өДФціӨІҪ·ҘЈ¬ІўөјЦВҝвҙжФцјУЎЈ ЎЎЎЎЎтНјұнТ»АА ЎЎЎЎНјұн1 ЎЎЎЎ ЎЎЎЎНјұн2 ЎЎЎЎ ЎЎЎЎНјұн3 ЎЎЎЎ ЎЎЎЎНјұн4 ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||