|

不支持Flash

|

|

|

二月PTA期价探底回升 市场乍暖还寒等待时机http://www.sina.com.cn 2007年03月12日 00:11 中大期货

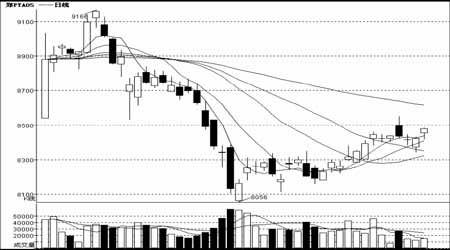

内 容 摘 要 春节长假前,受到原油价格上涨的刺激,PTA期货价格稳步抬升,但是受到年前现货需求低迷的制约。而年后由于油价的再度上涨,PX 以及MEG 现货市场价格均开始稳步走强,一定程度上带动PTA 现货价格上涨。而聚酯产品在春节期间积压了可观的库存,3月的PTA行情要想有所转机,聚酯客户的基础需求稳定是前提条件,而客观形势会怎么演变则是推动行情上涨,形成炒作气氛的主要动能。做为PTA 的主要影响因素,我们认为油价后市还应以振荡上行为主。但是目前即将面临62 美元的阻力位。若突破62 美元,则将进一步试探64美元位置。总体原油的较强势对整个聚酯产业的价格起到了一定的支撑作用。而期货市场成交量持续减少,持仓减少,这很大程度的影响到了PTA 期价后市的活跃程度,关注空方主要仓位变化仍然是把握后市方向的关键。 一、 月度行情综述 图1.PTA5月合约日K线 二月PTA 期货价格探底回升,春节长假之前的需求清淡很大程度上压制了期价的走势,但是原油价格的坚挺对PTA 的期价起了一定的支撑作用,期价初步脱离了800-8300 的价格振荡区间。国内长假期间原油成功站上60 美元,对节后的PTA期价无疑是个好消息。但是理想当中的节后“红包”行情并为来的太过顺利,由于长假所导致的下游库存增加使得现货需求不振,期价总体还是处于振荡格局之内,但在8350 附近已暂时获得支撑。和前期一样,本月PTA期货成交量仍然较为清淡,维持在2 万手左右,除了继续关注原油走势之外,后市行情的发展还应关注持仓和成交量的变化。 二、 相关市场分析 (一)原油市场价格收至60美元上方 图2.原油连续合约周K线 二月油价振荡收升,其再度上涨的原因还是美国大部分地区天气转冷,美大部天气转冷,炼厂开工不足,取暖油需求上升,地缘政治继续影响油价走高以及美国经济又出乎预料的大幅度增长及欧佩克减产。 而本月的大部分时间,包括春节长假前期,油价仍徘徊于60 美元下方。而在临近长假结束,原油704 合约价格借助升水优势,在换月交易中突破并站稳60美元关口,并进一步上扬至61美元附近。 目前主要影响原油价格的因素为: 1、 库存如期上涨 EIA公布的最新库存数据显示,截至2 月23日当周,美原油库存增加140万桶。而汽油库存连续第三周减少,下降190 万桶至2.202亿桶,同时馏分油库存减少380万桶。 此前,市场估计原油库存应增加190 万桶,汽油库存与馏分油库存分别应减少280万桶和180 万桶。 在对库存数据进行分析后可以发现,原油库存持续增加的情况没有发生改变,并且原油库存再次远离历史平均波动区间的上檐,这种情况与去年11 月份极其相似。反之,馏分油库存状况良好,库存数量已经回到了历史区间之内。 值得注意的是,汽油库存数量虽然也处于历史相对较高的位置,但是汽油库存所能支撑的天数却为近3年来的最低点(05、06年未25天,目前为24天)。随着春季的临近,馏分油对油价的作用开始减弱,反之汽油消费将成为市场的主导。 馏分油与汽油库存的减少主要来源于两个方面,一方面是因为,美国各炼油厂的产能利用率自1 月下旬以后开始下滑,此前炼油厂的产能利用率均在90%以上,最高时达到97%。然而近几周以来,产能利用率开始迅速下滑,至23 日,已经跌至86%。另一方面,今年1 月份以后,馏分油与汽油的消费幅度大于往年。EIA估计,2 月份成品油的日消费量为2180 万桶,较去年同期上涨7.5%。其中,馏分油日消费量为470万桶,同比上涨9.7%;汽油消费量为910万桶,同比增加3.6%。 总库存量 较前周变化 分析师预计 变化% 趋势 表一.美国原油库存变化表 2、伊朗问题进一步升温 本月,联合国国际原子能机构宣布,伊朗由于没有在2 月21 日前中止铀浓缩活动,将会面临严厉制裁。不过伊朗总统内贾德随即在上周五回应称,伊朗不会中止其核计划。而美国国务卿赖斯则指出,现在应当是有人出面按“停止键”的时候了。月末来自联合国安理会成员国以及德国的官员将在伦敦举行会晤,讨论对伊朗采取进一步措施。 伊朗与西方之间的紧张局势升级以及联合国对伊朗实施制裁的可能性使得地缘政治消息重新成为市场关注焦点。这一因素令更多的投资者重回石油市场。中国、美国、俄罗斯、英国、法国和德国正在就如何阻止伊朗的核计划进行会谈。石油市场买家担忧,如果外部力量决定对伊朗实施经济制裁惩罚,伊朗将决定中断其至关重要的石油出口。 3、基金大举翻多 在供应忧虑的影响下,基金持仓由净空大举翻多。截至2 月20 日,纽约商业交易所基金净多持仓为7862 手,而一周前该数字为-7213 手,减少了15075手净空头寸。与此同时,商业持仓也仍然表现为净多头寸。与一周前两阵营多空对垒的局面相比,目前各大机构都已是一致看涨。 4、OPEC动向 由于欧佩克成员国削减产量,国际石油价格已得到恢复,并开始呈现“平衡”态势。除伊拉克和安哥拉外,欧佩克其他10个成员国都履行了减产承诺。今年1月份,10个成员国平均每天生产原油2676万桶,接近欧佩克设定的2630万桶的最高生产限额。欧佩克将于今年3月在维也纳开会,评估各成员国执行削减石油产量决定的情况及效果,讨论当前石油市场形势及对策,以争取保持国际市场石油价格的平衡,不可排除欧佩克见价高而停止推进再度减产计划, 5、其他影响因素 国际资源期货多数大涨,包括黄金、铜等资源均已大涨,而此类资源有一定关联性,容易出现齐涨共跌特性,同时美元走势稍弱,这造成美元计价的商品更易上涨。 (二)PTA现货初步走稳,但上方仍有压力 图3.PTA现货价格走势图 二月PTA 现货市场交易清淡,由于本月时逢春节长假,聚酯客户在现货市场上的采购力度已经明显收缩,在经过合同货的补仓后,聚酯客户的整体仓位水平有所回升, PTA 市场节日前的观望气氛显现,这导致内外盘PTA 行情本月初一直稳中趋弱。内盘市场上,月初一直保持在8050 元/吨左右,一般现货现款船板交货成交价在8000-8030 元/吨,市场有限的成交以低端货源为主,市场的压力还是比较大的。 而春节后市场的整体交易正在陆续恢复,从节后开盘的实际状况来看,交易气氛已经开始活跃起来,聚酯厂家、贸易商的询盘、递盘量也略有增加,虽然说大盘的走势在短时间内要想突飞猛进是十分困难的,但是大多数的人都感觉到现在的价格上持仓风险不大。在这种情况下接盘的意向显然是要较节前明显升温,而且在心理价位上也略有抬高,实际的成交也出现了反弹的迹象。月末收盘时外盘现货的主流商谈水平已经在855-860 美元/吨(CFR中国 L/C 90 天),据说在此价格范围内已经有交易达成,内盘现货的主流相对涨势略显迟缓,商谈水平在8100 元/吨(现款自提价)附近,市场的交易气氛也有明显好转,这些显然对于推动PTA的行情反弹有着非常重要的作用。 目前影响PTA 现货价格走势的因素主要有: 1、聚酯厂经由春节长假积累了大量库存,对PTA的年后需求产生压制 聚酯产品在春节期间积压了可观的库存,特别是涤纶长丝库存水平重新又回升到警戒线附近,不过对于大多数的聚酯客户来说,他们暂时无意压低价格来寻求出货,涤丝在节后开盘以来价格水平还是保持得相对稳定。目前就实际情况来看,江浙地区主要聚酯客户平均仓位水平在12-15 天左右,个别聚酯客户接近20 天,但主产POY 的聚酯客户压力不是很大,平均下来也就是在7-10 天左右,由于现在涤纶长丝的盈利水平也已较前期有所下降,加之对于3 月原料行情的小幅上涨有所期待,聚酯客户多数无意通过促销的手段来压低库存,节后开盘以来聚酯客户的心态还是相当稳定的。开工率方面情况也没有发生大的变化,萧绍地区的聚酯平均开工率还是保持在75-80%左右,这对于原料的供应商来说心理上显然是个有力的支撑,毕竟就眼前的局面而言,3 月的PTA 行情要想有所转机,聚酯客户的基础需求稳定是前提条件,而客观形势会怎么演变则是推动行情上涨,形成炒作气氛的主要动能,只有在聚酯开工率相对稳定的情况下,贸易商才敢于在现货市场上有更多的动作,整体看来开盘阶段聚酯产业链的整体气氛略显平淡,但情况看来维持稳定并无问题。 2、 国内PTA3月合同报价的指引 国内的PTA合同报价已经陆续出台,3 月挂牌价主流定在8400 元/吨,但中石化却出人意料的报低在8250 元/吨,显然这对于整个PTA 的合同货格局也颇有影响。不过目前PX 的结算价尚未最终确定,PTA的外盘合同货定位如何到现在为止也还是没有什么明确的方向,倒是现货最近表现得还是可圈可点,实际的成交价量都有些放开,这对于合同货的定位显然也是颇有帮助的,但是以目前的情况来看,若PX 的结算价不能够达到足够的拉涨水准,恐怕PTA 的外盘合同价格也很难有什么大的突破。 总体来看,在PX 结算价没有确定的前提下,PTA 现货的行情走势还是能够令人满意的,实际的成交价量也有所反弹,价格逐步趋于坚挺。下游的聚酯厂家在心态也较为稳定,目前开工率水平并没有什么变化,成交表现平淡但降价促销的现象不多见,在这种情况下PTA 所处的外部形势还是相对有利的。当然形势如何还有待PX的结算价以及PTA 三月外盘合同报价出台后,现货才会有相对明确的方向。 (三)其他市场 1、PX势头强劲,三月合同结高大局已定 本月PX 现货价格总体成小幅上涨态势。虽然月初其价格并未追随原油的大幅上涨,而是受到了2月合同部分超低结算以及下游需求疲软的牵绊,但是年后的PX 市场价格在原油再度走高的影响下逐步回稳。 原油石脑油的上涨对于下游PTA工厂的心态影响相当直接,一些中国PTA工厂的PX 采购经理已经开始慌张进场,惟恐踏空PX行情,在中国买家的积极追捧下,PX 开始走出独立于PTA的行情,从春节长假开始,买家对4 月份PX 船货开盘递价涨至1160 美圆/吨CFR中国/台湾,卖家心理意向不低于1180美圆/吨CFR的价格水平。 图4.PX现货价格图(FOB韩国) 春节长假期间,西北欧PX现货市场行情连日上涨,上周中期,主要受到国际原油价格反弹的带动,卖家报价随之上调10 美圆/吨,一般3 月船货报价涨至1050-1055 美元/吨FOB 鹿特丹,4 月船货意向价在1060 美元/吨FOB鹿特丹,但买方购买意向不高于1030 美元/吨FOB鹿特丹。上周后期,市场在芳烃行情带动下,继续攀升,同时,西北欧和东北亚之间套利窗口的开启也使得欧洲地区的PX 预期供应偏紧,3/4 月份PX 船货的报价不低于1060 美圆/吨FOB鹿特丹。 总体来看,PX 市场暂是不会受到上至原油石脑油下至PTA 的重大打击,行情的天平似乎开始向对PX 利多的方向偏转,而这一利多能持续多久,力度如何还要等待PTA合同价传导PX 成本后下游的反应和接受程度了。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||