|

|

|

受到国际原油走强推动 二月沪燃料油扭转跌势http://www.sina.com.cn 2007年03月09日 01:06 中大期货

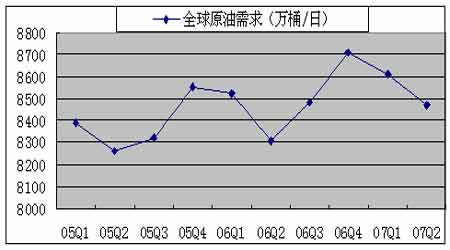

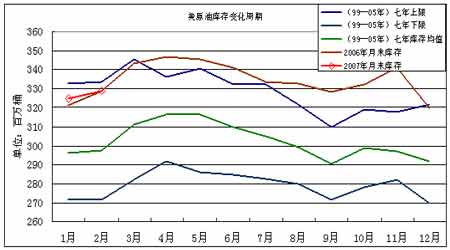

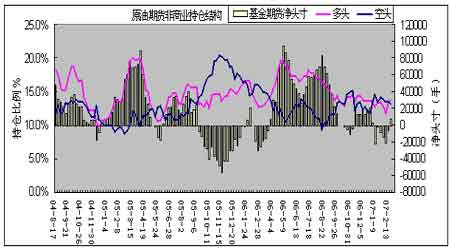

原油及燃料油月度报告(2.1―2.28) 要点提示: 美原油二月涨势较强,利多因素主要来自美东北部地区持续降温,导致馏分油库存快速下降,二月OPEC开始第二次减产,海湾局势日益紧张,以及美国政府宣布今年春季将增加1100万桶战略石油储备等导致原油快速上涨。除天气将转暖外,其它因素仍将继续影响市场。 从库存变化周期看,从三月份开始,一般要持续到五月,原油库存会有一个明显的季节性上升过程。因炼厂为夏季需求高峰期的来临而备库,同时炼厂又处于检修期,装置运转率较低。有关夏季原油需求的预期也会很快成为市场炒作的热点。 我们认为2007年国际原油将是调整年度,总体走势可能呈现震荡调整性质。从季节性走势规律看,2007年一季度原油走势大致形成震荡探底的特征,进入二季度可能止跌反弹,因为夏季需求增长预期将出现。 因黄埔补涨,进口“倒挂”状态已发生改变,进口将变得有利可图。预计后期黄埔市场进口货源将增多,同时消费旺季来临前的需求也将刺激这种趋势。 年初燃料油价格往往处于季节性的低点。从技术上看沪燃料油盘整形态趋于夯实,技术指标逐渐发出买入信号。因此,沪燃料油可以考虑阶段性做多,尤其是主力合约突破3000。2900以下应止损。 沪油做多有机会 二月沪燃料油受国际原油推动,扭转跌势,均价抬高至2900之上。沪燃料油主力合约FU0705月报收于2918元/吨,较上月涨108点,农历春节前后,市场处于震荡调整状态。一月开始新加坡燃料油市场受船期延迟影响较大,短期供应一度紧张,造成现货价格波动较大,而黄埔燃料油现货市场供应紧张,一度导致沪燃料油期货合约出现近高远低的反向价差结构。 二月NYMEX原油已自50美元低点上涨至60美元关口以上。美原油近期涨势较强,利多因素主要来自美东北部地区开始持续降温,导致馏分油库存下降,二月OPEC开始第二次减产,海湾局势日益紧张,以及美国政府宣布今年春季将增加1100万桶战略石油储备等导致原油快速上涨。 本文试图分析原油及沪燃料油期货近期走势的成因及后市变化。 一、影响国际原油的主要因素 1、宏观经济环境: 全球股市暴跌增加市场忧虑 二月美元指数受制于85阻力位,开始下滑。自新年初始,美元指数大幅反弹,美元指数已自12月份所探之低点82.25,冲击至85。一月末美联储第五次决定维持联邦基准利率于5.25%。美联储主席伯南克认为,美国核心通胀指数小幅下跌,房地产趋于稳定,经济仍将温和扩张。月底中国股市引领全球股市出现暴跌,美商务部公布的经济数据显示,美国2006年第四季度GDP年率增长2.2%,而不是初期估计的3.5%。 二月中国央行连续第五次上调存款准备金率0.5个百分点。其背景是外汇储备继续攀升,2006年底中国外汇储备余额突破万亿美元大关,达到10663亿美元。市场认为中国有必要继续收缩货币流动性,预计今年上调利率的可能性较大。预计07年中国经济仍将保持平稳较快增长速度,经济成长中通货膨胀压力值得关注。 从深层次看,长达五年的世界经济增长周期有可能结束,并走向衰退。同时随着中国出口价格上升,中国对全球通胀的压制作用减弱。控制通胀和经济成长的矛盾日益明显,金融市场也将持续笼罩在加息的阴影之中。 2、世界原油供应与需求状况: 当月支撑原油的因素之一来自于,美国政府宣布今年春季将增加1100万桶战略石油储备,以及布什总统在06年国情咨文中宣称应在未来20年内将现有战略石油储备翻倍,达到15亿桶。其实,目前真实的需求增加仅1100万桶而已,仅略高于美国一天的原油进口量。 07年一季度全球原油需求调降,利空油价。美国能源资料协会(EIA)二月能源月度报告将07年第一季全球石油需求预期下调至每日8,610万桶,美国石油需求下调至2065万桶;国际能源组织也调降了07年全求石油需求增幅至139万桶或1.6%,全球石油日平均需求为8604万桶。 但07年全球原油需求将保持增长,增幅大于去年。根据国际能源组织(IEA)和美国能源协会的估算, 2007年世界原油日平均需求量增长将达到1.8%左右,增幅大于上年;2007年中国原油需求将增长5.5%左右,与上年持平,高于世界平均增幅。 二月OPEC实施第二次减产。国际石油输出国组织(OPEC)已作出两次减产决议。一是自11月1日起在实际产量的基础上每日减产120万桶或4.3%,把日产量削减至2630万桶(不含伊拉克)。二是自07年2月1日起,将其平均日产量削减50万桶。这是OPEC两年多来首次连续减产,旨在遏制油价急挫之势,降低西方高原油库存。OPEC希望其一蓝子原油平均价能维持在每桶60美元上方。 OPEC减产对油价的影响取决于:成员国执行减产的力度,非OPEC产油国如俄罗斯是否减产,来自美国的压力等。根据美国能源协会的统计,去年11月份OPEC成员国已减产协议中的2/3或80万桶,12月份则下降到60万桶。说明OPEC成员国执行减产协议先紧后松。不过当原油下探50美元时,成员国重申了完全执行减产协议的决心。 图一:全球原油季度需求 3、地缘政治格局: 美国是否会军事打击伊朗 有关伊朗核问题的矛盾日益尖锐化。安理会证实,伊朗未能在2月底前终止其铀浓缩。制裁伊朗的决议也在讨论之中。随着美国航母进入波斯湾,而伊朗则频繁举行军事演习,市场气氛变得紧张起来。伊朗核危机曾是2006年上半年原油上涨的重要因素。随着伊朗宣布成功实现纯度为3.5%的铀浓缩,伊朗与西方就核问题的矛盾冲突愈加突出。伊朗核问题悬而未决,仍是潜在利多。伊朗的态度始终强硬,不愿放弃和平使用核能的权利。 面对国际社会的日趋严厉的经济制裁,要看伊朗是否能坚持到底。一是伊朗的政局已在发生改变。伊朗总统内贾德领导的强硬保守派在地方选举中惨败;二是伊朗的石油经济日趋萎缩,国民经济较困难。伊朗目前原油产量约400万桶/日,因缺乏外国资本的介入,原油生产设施逐渐老化,原油产量呈下降趋势。因此,削弱了伊朗将原油作为政治砝码的分量。这样在美国军事、外交、经济的三重压力下,伊朗国内有可能出现明显分化。 美国国家利益以及民主党赢得中选,利空油价。美国政府具有最大的调控原油市场能力和动机。因高油价令美国经济增长减缓,俄罗斯从高油价中获益,威胁美国国家战略,而且高油价不利伊朗核问题解决。 美国中期选举使政坛发生明显变化,民主党在时隔12年之后重新获得参众两院的控制权。而使共和党败北的主要问题出在伊拉克战争。预示着未来美国伊拉克政策将出现重大调整。同时有统计报告显示,若2008年民主党执政,石油价格下跌的可能性很大。 4、季节性因素:冬季需求高峰即将过去。 目前美炼厂的加工率受暖冬影响不断下降。本周数字显示,炼厂装置运转率下降至86%左右,一月初最高为91.5%。炼厂检修以及降温加快了馏分油库存的下降速度。 近期美国东北部地区持续降温刺激了取暖油需求。不过进入三月份之后 ,气温将回暖,降温刺激需求增加的力量难以持久。今年冬季气候,特别是元旦期间,美东北部地区温暖如春,暖冬迹象明显。暖冬已使EIA调降了07年一季度的原油需求水平。 二季度是原油需求淡季,三季度则是夏季汽油需求高峰期。 5、原油库存:提前进入上升期 截止07年2月23日,原油库存为3.29亿桶,较上周减140万桶。馏分油库存达到1.245亿桶,较上周减380万桶。汽油库存为2.202亿桶,较上周减190万桶。 图二:美国原油、馏分油每周库存 一月下旬开始,馏分油库存快速下降,同时原油库存逐渐增加。库存数据继续体现了降温以后导致需求增加以及炼厂装置运转率下降的结果。馏分油产量下降,而需求增长,导致库存加速下降。 从库存变化周期看(见下图),从三月份开始,一般要持续到五月,原油库存会有一个明显的季节性上升过程。因炼厂为夏季需求高峰期的来临而备库,同时炼厂又处于检修期,装置运转率较低。有关夏季原油需求的预期也会很快成为市场炒作的热点。 原油库存水平将受到OPEC减产的影响。市场预期,美国以及整个OECD国家原油库存如果继续下降,未来将出现供应紧张,原油市场也将出现逆价差结构。 图三:美国原油库存变化周期 6、持仓结构 : 图四:美国原油持仓结构 椐美CFTC原油最新持仓,截止2月20日,基金净头寸由空转多,持有净多7862手,较上期增15075手;总持仓122.7万手,较上周减9.5万手。原油期权非商业净多32199手。 当期持仓分析: 非商业净持仓方向在连续三周出现背离之后,由净空转为净多,跟上原油价格上涨的步调。但总持仓大幅下降,资金流出,显示基金还没有不处在有效做多的状态。结合场内交易商人气指标处于低位,估计非商业做多的潜力不可忽视,价格下跌或调整末期是值得关注的时机。 新年开始在冬季需求旺季来临前,非商业头寸积累了部分的净多头寸,但在暖冬出现明显征兆时,基金借此题材大举做空打压。并且在原油探低50美元时非商业头寸已基本实现减仓。因此,原油在短暂跌破50美元之后显然获得了支撑,短期原油不具备大幅下跌的动力。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||