|

|

|

гёУзЪаГЁШБЗІРЖЏвђЫи жиВжжЎЯТеЙПЊХЬећзпЪЦ(3)http://www.sina.com.cn 2007Фъ03дТ09Ше 01:04 жаДѓЦкЛѕ

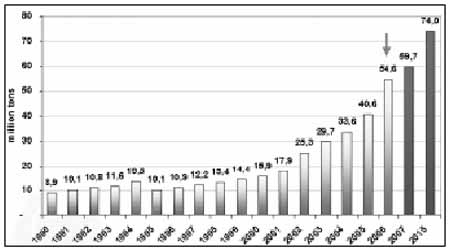

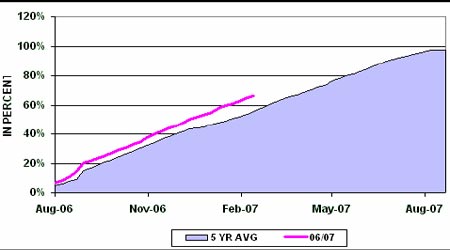

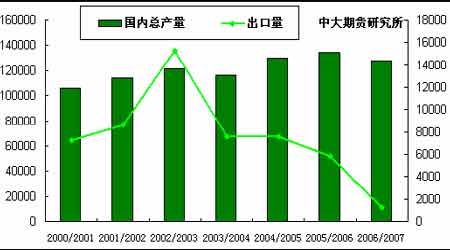

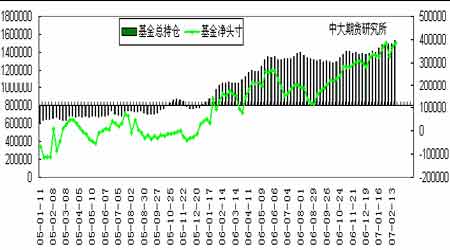

ЁЁЁЁ1.УРЙњЈDЈDУРЙњввДМашЧѓДпЩ§гёУзМлИё ЮДРДФтШЁЯћОЦОЋНјПкЙиЫАЁЁ ЁЁЁЁУРЙњХЉвЕВПдЄЙРЃЌУРЙњввДМЩњВњЩЬдк2007/08ФъЖШНЋЪЙгУ32.0 вкЦбЪНЖњУРЙњгёУзЩњВњввДМЃЌБОЪаГЁФъЖШгУгкЩњВњввДМЕФгёУзЪ§СПЮЊ21.5 вкЦбЪНЖњЁЃввДМаавЕЖдгёУзЕФаЫШЄМЄдіЃЌвђПЩдйЩњЦћГЕШМСЯЕФЯњЪлСПдіМгЁЃдМ113МвввДМГЇдкНјаадЫзїЃЌФъВњФмЮЊ55 вкМгТиЁЃЛЙга85 Мве§дкНЈЩшжаЃЌЭЖВњКѓНЋЪЙввДМФъВњФмдіМгжС62вкМгТиЁЃ 2007/08 ЪаГЁФъЖШПЊЪМгк9дТ1 ШеЁЃ ЁЁЁЁЫцзХФмдДМлИёЕФВЛЖЯЩЯеЧЃЌУРЙњЙњФкЮДРДгУгёУзРДЩњВњШМСЯввДМЕФВњСПе§дкВЛЖЯЬсИпЁЃИљОнУРЙњеўИЎ2005 ФъжЦЖЈЕФФмдДеўВпЗЈАИжаЕФВЙЬљеўВпЃЌжЛвЊдгЭМлИёВЛЕЭгк45 УРдЊ/ЭАЃЌввДМЩњВњЪЦЭЗОЭВЛЛсМѕШѕЁЃ ЁЁЁЁУРЙњФмдДВПГЄВЈЬиТќБОдТжаЩЯбЎдкДяЮжЫЙЕФЪРНчОМУТлЬГБэЪОЃЌЮЊЪЕЯжВМЪВзмЭГЬсГіЕФФмдДЬцДњФПБъЃЌМДУПФъЕФОЦОЋЯћЗбзмСПДг2012ФъЕФ75вкМгТиЬсИпжС2017ФъЕФ 350вкМгТиЃЌЮДРДСНФъФкУРЙњНЋШЁЯћОЦОЋНјПкЙиЫАЃЌЭЌЪБНЋдк2010 ФъКѓЭЃжЙЖдОЦОЋЩњВњЕФВЙЬљЃЌжМдкЙФРјДѓСПНјПкОЦОЋЁЃОЦОЋНјПкСуЙиЫАНЋЪЪгУгкЫљгаЕФЙњМвЃЌЕЋВЛАќРЈжаУРжоКЭМгРеБШЕиЧјЁЃФПЧАУРЙњЖдОЦОЋЕФНјПкЙиЫАЪЧУПМгТи0.54УРдЊЃЌЖдБОЙњОЦОЋЩњВњЕФВЙЬљЖюЮЊУПМгТи0.51УРдЊ(зЂЃКУПМгТиЕШгк 3.785 Щ§)ЁЃ ЁЁЁЁЮвУЧШЯЮЊНьЪБАЭЮїНЋГЩЮЊетЯюеўВпЕФзюДѓЪмЛнепЁЃИУЙњФПЧАЪЧЪРНчЕквЛДѓввДМГіПкЙњЃЌЕкЖўДѓввДМЩњВњЙњЁЃОнЪЅБЃТоесЬЧЙЄвЕаЛс(UNICA)ЭГМЦЃЌ2006/2007ФъЖШЃЌАЭЮїЙВЩњВњОЦОЋ175 вкЩ§ЃЌЦфжаЯђУРЙњГіПк17 вкЩ§ЁЃ ЁЁЁЁЭМ9.УРЙњОЦОЋЖдгёУзашЧѓСП ЕЅЮЛЃКАйЭђЖж ЁЁЁЁ ЁЁЁЁ2.жаЙњЈDЈDЫЧСЯЯњСПЛЗБШЯТНЕ МгЧПгёУзввДМЯюФПНЈЩшЙмРэ ЁЁЁЁбјжГвЕНјШыЕМО НкКѓбјжГвЕНјШыЕМОЃЌашЧѓЦЋЕЃЌЫЧСЯгёУзЯћЗбСПУїЯдНЕЕЭЁЃНкЧАЃЌЫцзХЧнаѓТНајГіРИЃЌДцРИЕФЧнаѓДѓСПМѕЩйЃЌДцРИЕФЧнаѓЫЧСЯЯћКФСПвВДѓЗљНЕЕЭЁЃНкКѓЃЌМШУцСйбјжГвЕЕФЕМОЃЌвВУцСйзХвпЧщИпЗЂЦкЕФбЯжиЭўаВЁЃвђДЫЃЌНкКѓгёУзашЧѓУїЯдМѕШѕЃЌЪаГЁЕФШБЩйЧПОЂЕФРЖЏвђЫиЃЌїНЋШѕгкЙЉИјЃЌааЧщФбвдЩЯеЧЁЃЭЌЪБЃЌЪмИФжЦЁЂВжДЂБЃЙмЬѕМўКЭКцИЩФмСІЕФжЦдМЃЌЙњгажїЬхЪеЙКНЋФбвдТњзуХЉУёЩЯЪаЪлСИЕФашвЊЃЌгаПЩФмГіЯжОжВПЕФТєСИФбЃЌгёУзМлИёДцдкНЯДѓЕФЯТЛЌЖЏСІЁЃ ЁЁЁЁввДМЦћгЭЪЙгУЪЁЗнгаЭћдіМг 2004Фъ2 дТЃЌЮвЙњПЊЪМЪдЕуЭЦЙуГЕгУввДМЦћгЭЃЌФПЧАвбОгадМ10 ИіЪЁЗндкЪЙгУГЕгУввДМЦћгЭЁЃдЄМЦЕН2010ФъЃЌввДМЦћгЭНЋеМЮвЙњЦћгЭЯћЗбСПЕФвЛАывдЩЯЁЃввДМЦћгЭЪЧгЩ90%ЕФЦеЭЈЦћгЭКЭ10%ЕФввДМЕїКЭЖјГЩЃЌНіКгФЯжЃжнЁЂТхбєКЭФЯбєШ§ИіГЧЪаЪдЕуЪЙгУввДМЦћгЭКѓЃЌШ§ФъЯћКФввДМЦћгЭДяЕННќ20 ЭђЖжЃЌЯрЕБгкЩйЩеСЫ1.9ЭђЖжЦћгЭЃЌЖдгкЮвЙњетИіНјПкдгЭДѓЙњРДЫЕЃЌЯрЕБгкНкЪЁСЫНќвкУРдЊЕФЭтЛуЁЃввДМЦћгЭГ§СЫФмДјРДСМКУЕФОМУаЇвцЭтЃЌдкгЭКФЗНУцЃЌввДМЦћгЭЛЙБШЮоЧІЦћгЭНкЪЁдМ4%ЁЃ ЁЁЁЁЯжгаЕФШМСЯввДМЪаГЁИёОжЪЧ2004 ФъаЮГЩЕФЁЃдкЕБФъЕФЗНАИжаЃЌЙцЖЈгЩМЊСжШМСЯввДМгаЯод№ШЮЙЋЫОЁЂКгФЯЬьЙкМЏЭХЁЂАВЛеЗсдЩњЮяЛЏбЇЙЩЗнгаЯоЙЋЫОКЭКкСњНЛЊШѓОЦОЋгаЯоЙЋЫОЫФИіЦѓвЕЖЈЕуЩњВњЁЃеўВпЭЌЪБУїШЗСЫЫФМвЦѓвЕИїздЕФЁАЪЦСІЗЖЮЇЁБЃКЛЊШѓОЦОЋЙЉгІКкСњНЪЁЪаГЁЃЛМЊСжввДМЙЋЫОЙЉгІМЊСжЪЁКЭСЩФўЪЁЪаГЁЃЛКгФЯЬьПмМЏЭХГ§ЙЉгІБОЪЁЭтЃЌИКд№ЙЉгІКўББКЭКгББ13 ИіЕиЪаЯњЪлЃЛАВЛеЗсдИКд№ЙЉгІАВЛеЪЁМАЩНЖЋЁЂНЫеКЭКгББ14 ИіЕиЪаЯњЪлЁЃ ЁЁЁЁ2007 ФъФкЛЙНЋгаНЮїЕШЪЁЗнж№ВНЪдЕуЪЙгУввДМЦћгЭЁЃ ЁЁЁЁ(Ш§).НјГіПк ЁЁЁЁ1. УРЙњЈDЈD05/06ФъГіПкгаЭћДяЕНЪЎФъаТИп ЁЁЁЁНижС2007 Фъ2 дТ1 ШевЛжмЃЌУРЙњгёУзОЛЯњЪлСПЮЊ917,300 ЖжЃЌБШЩЯжмИпГі15%ЃЌБШЫФжмОљжЕЕЭСЫ16%ЁЃШеБОЁЂКЋЙњЁЂФЋЮїИчЕШЪЧНќЦкУРЙњгёУзжївЊТђМвЁЃдкШЋЧђЫљгажївЊЕФгёУзЪаГЁЩЯЃЌУРЙњОљБэЯжЛюдОЃЌЖјЧвдкЙцФЃНЯаЁЕФЪаГЁвдМАЗЂеЙжаЪаГЁЩЯвВЪЧБэЯжЛ§МЋЁЃ ЁЁЁЁЭМ10.УРЙњUSDAгёУзжмЖШГіПкЯњЪлдЄВтАйЗжБШ ЁЁЁЁ ЁЁЁЁ2. жаЙњЈDЈDеўВпПижЦгёУзГіПк 1дТГіПкСПЬсИп ЁЁЁЁНјШы2007 ФъЃЌЙњМвМЬајЖдгёУзГіПкВЩШЁЕїПиДыЪЉЃЌетНЋЛсЖдгёУзМлИёаЮГЩДђбЙЁЃдкЙњМвЕїПиЯТЃЌСюШЫЙизЂЕФ430 ЭђЖжГіПкгёУзКЯЭЌвбОЛљБОТфЪЕЭъБЯЁЃдк2006Фъ9ЁЂ10дТМфЃЌжаЙњГіПкЩЬвдЦНОљУПЖждМ163УРдЊ(ЯрЕБгк1276дЊ)ЕФМлИёЧЉЖЉСЫ430 ЭђЖжгёУзГіПкКЯЭЌЁЃ ЁЁЁЁЕЋЪЧЃЌдкГіПкЩЬЛЙУЛгаРДЕУМАВЩЙКЯжЛѕЕФЪБКђЃЌЙњФкЭтгёУзЦкЛѕМлИёДг10дТГѕПЊЪМзмЬхГЪЯжНЯДѓЗљЖШЕФЗДМОНкадЩЯеЧааЧщЃЌгаЙиШЫЪПдЄВтЃЌШчЙћЭЈЙ§ЪаГЁВЩЙКЃЌжаЙњГіПкЩЬНЋвђДЫПїЫ№4.3 вкдЊЁЃЙњФкОпгагёУзНјГіПкШЈЕФжЛгажаЙњСИгЭЪГЦЗМЏЭХКЭМЊСжСИЪГМЏЭХСНМвЃЌЦфЫћЦѓвЕБиаыЭЈЙ§ЫќУЧГіПкЁЃЪаГЁвЛЖШДЋбдЃЌЙњМвПЩФмдк2006Фъ12 дТЕзжЎКѓЃЌдйЖШдкМЊСжХФТє117 ЭђЖжгёУзЁЃСэЭтЃЌЛЙПЩФмдкКкСњНХФТє30 Эђ-50ЭђЖжгёУзЃЌвдЦНвжгёУзМлИёЁЃ2006ФъФЉЃЌЮвЙњгёУзПтДцЮЊ3026ЭђЖжЁЃЦфжа1000ЖрЭђЖжЮЊЙњМвДцДЂЃЌЫљвдЙњМвгазувдгАЯьЪаГЁЕФДЂБИЁЃЕЋЪЧЃЌЩЯЪіХФТєДЋбдзюжеУЛгаЪЕЯжЁЃЙњМвПЩФмИФЮЊФкВПДІРэетаЉгёУзЁЃ ЁЁЁЁжаЙњКЃЙизмЪ№2 дТжабЎЗЂВМЕФГѕВНЭГМЦЪ§ОнЯдЪОЃЌ2007Фъ1 дТЗнЮвЙњгёУзГіПкСПДяЕНСЫ940,000зѓгвЃЌетвЊБШШЅФъЭЌЦкЕФГіПкСПЬсИпвЛБЖвдЩЯЁЃ 2006Фъ1 дТЗнЃЌжаЙњгёУзГіПкСПЮЊ413,848ЖжЁЃ 2007Фъ1дТЗнЕФГіПкСПвВдЖдЖИпгк2006Фъ12дТЗнЕФгёУзГіПкСП469,401ЖжЁЃЙњМвСИгЭаХЯЂжааФЪаГЁаХЯЂДІЭГМЦЯдЪОЃЌНижЙНёФъ1 дТЗн2006/07 ФъЖШ(2006Фъ10 дТжС2007 Фъ9дТ)ЮвЙњГіПкгёУзЪ§СПДяЕН174.5ЭђЖжЁЃЙњМвСИгЭаХЯЂжааФЕБЧАдЄМЦ2006/07ФъЖШЮвЙњгёУзГіПкЪ§СПЮЊ450ЭђЖжЁЃ ЁЁЁЁЭМ11.жаЙњгёУззмВњСПгыГіПкСПЖдБШ ЕЅЮЛ:Жж ЁЁЁЁ ЁЁЁЁ3.АЂИљЭЂЈDЈDЯожЦгёУзГіПк ЁЁЁЁАЂИљЭЂМЬајднЪБЭЃжЙгёУзГіПкаэПЩжЄЕФАфЗЂЃЌднЭЃЪБМфВЛШЗЖЈЁЃХЉвЕУиЪщДІУиЪщГЄГЦЃЌаТЕФгёУзГіПкаэПЩжЄПЩФмвЊЕШЕНГіПкЕЧМЧГЬЖШШЗЖЈКѓВХФмЗЂЗХЁЃ ЁЁЁЁЮвУЧШЯЮЊЃЌзїЮЊЙњМЪгёУзГіПкДѓЙњЃЌАЂИљЭЂВЩШЁДыЪЉЯожЦгёУзГіПкжївЊЪЧГігкШЗБЃБОЙњашЧѓЕФПМТЧЃЌЙњМЪгёУзМлИёвђЙЉгІЪмЯоЖјЛёЕУжЇГХЃЌетЖдCBOT гёУзЪаГЁЪЧРћЖрЕФЁЃ ЁЁЁЁ(ЫФ).ЛљН№ГжВжЗжЮі ЁЁЁЁНижЙ2 дТ20ШеетжмЃЌЛљН№дкCBOT гёУзЦкЛѕЩЯдіГж20931ЪжЖрЕЅЃЌЭЌЪБдіГж3099 ЪжПеЕЅЃЌЛљН№ОЛЖрЕЅгЩЩЯжмЕФ369548 ЪждіМгЕН387380ЪжЁЃCFTC Дг2007 ФъПЊЪМЙЋВМжИЪ§ЛљН№дкЦкЛѕКЭЦкШЈЩЯЕФГжВжЧщПіЃЌжИЪ§ЛљН№дкЦкЛѕКЭЦкШЈЩЯЕФОЛЖрЕЅгЩЩЯжмЕФ64241ЪждіМгЕНБОжмЕФ353069 ЪжЁЃЁЃ ЁЁЁЁЙлВьCFTC ЛљН№РњЪЗГжВжЭМБэЃЌзд9 дТвдРДзЪН№СїШыХЉВњЦЗЪаГЁМЃЯѓУїЯдЁЃНјШы2007Фъ1 дТжЎКѓЃЌЛљН№ОЛЖрЭЗДчМЬајЩЯЩ§вбДя38 ЭђЪжвдЩЯРњЪЗИпЮЛЁЃОнUSDA БЈИцКѓЪаУРЙњМААЂИљЭЂЕШжїВњЧјгёУзПтДцМАВњСПНЯШЅФъГіЯжВЛЭЌГЬЖШЯТНЕЃЌЧвЦфзїЮЊввДМЩњВњдСЯЃЌдкУРЙњЪаГЁЩЯШШГДЬцДњФмдДжЎЪБЃЌНсКЯУРХЬЛљН№ГжВжзДПіЃЌЮвУЧШЯЮЊУРХЬШдОпБИЩЯааЧБСІЁЃВЛЙ§ЃЌашзЂвтЛљН№ЗНУцЦНЖрЖЏзїЁЃ ЁЁЁЁЭМ12. CFTCгёУзЛљН№змГжВжгыОЛЭЗДч ЁЁЁЁ ЁЁЁЁ(Юх)ЛњЙЙЙлЕуМАМђвЊЦРЮі ЁЁЁЁШ№вјМЏЭХ(UBS) ЁЁЁЁЕк21 ДЮХЉвЕЩшБИОЯњЩЬЕїВщНсЙћЯдЪОЃЌХЉИћЩшБИОЯњЩЬдЄЦк2007ФъУРЙњгёУзВЅжжУцЛ§НЋЛсЬсИпЁЃШ№вјМЏЭХЕФЕїВщЯдЪОЃЌ 2007ФъУРЙњгёУзВЅжжУцЛ§дЄМЦНЋДяЕН8480 ЭђгЂФЖЃЌЯрБШжЎЯТЃЌЩЯФъЮЊ7830 ЭђгЂФЖЃЌдіГЄЕФИћЕиНЋРДздУоЛЈКЭДѓЖЙИћЕиЁЃДЫЭтЃЌЕїВщЯдЪОзЊЛљвђжжзгвдМАЛЏЗЪЕФгУСПвВНЋЛсГіЯжЬсИпЁЃШ№вјМЏЭХБэЪОЃЌПМТЧЕНзЊЛљвђгёУзжжзггУСПЬсИпЃЌЛЏЗЪЪЉМгСПдіМгЃЌвђЖј2007 ФъУРЙњгёУзЕЅВњНЋИпгкЧїЯпЫЎЦН160ЦбЪНЖњ/гЂФЖЁЃУРЙњеўИЎЪ§ОнЯдЪОЃЌ2006/07 ФъЖШУРЙњгёУзЕЅВњЮЊ149.1 ЦбЪНЖњ/гЂФЖЁЃ ЁЁЁЁЦРЮіЃКБЈИцЪ§ОнЯдЪО2007ФъУРЙњгёУздіжжРЈВњЃЌНсТлРћПеЁЃ ЁЁЁЁУРЙњХЉвЕЭЈбЖЛњЙЙProFarmer ЁЁЁЁБОдТГѕЗЂВМвЛЗнЕїВщБЈИцдЄМЦУРЙњ2007 ФъгёУзУцЛ§НЋНЯШЅФъдіМг1090-1180ЭђгЂФЖЁЂДѓЖЙУцЛ§ЯТНЕ860-940ЭђгЂФЖЁЃИУЛњЙЙГЦ2006ФъЃЌУРЙњДѓЖЙЁЂгёУзВЅжжУцЛ§ЗжБ№ЮЊ7550ЁЂ7830 ЭђгЂФЖЁЃгЩгкдЄЦкввДМаавЕГжајРЉеХЃЌДЫЧАЖрЪ§НЛвзЩЬМЦУРЙњ2007 ФъгёУзУцЛ§НЋдіМг600-800 ЭђгЂФЖЃЌЖјProFarmer ДЫДЮЕФдЄВтУцЛ§діЗљЯдШЛвЊИпгкетИіЧјМфЁЃДЮЕїВщНсЙћЪЧдкЭЈЙ§Й§ШЅвЛИідТУРЙњ23 ИіжнЕФЗДРЁаХЯЂЕУГіЕФЁЃИУЛњЙЙРИФПБрМFloryБэЪОЃЌЪмЕїВщГЩдБЖрЪЧЖдЪаГЁЗДгІНЯЮЊУєИаХЉГЁжїЃЌВЂВЛДњБэЕБЕиЦНОљЫЎЦНЃЌЫљвддЄЙРЕФгёУзУцЛ§діМгВПЗжПЩФмвЊБШзюжеЪЕМЪЧщПіМЄНјвЛаЉЁЃ ЁЁЁЁЦРЮіЃКБЈИцЪ§ОнЯдЪО2007ФъУРЙњгёУздіжжРЈВњЃЌНсТлРћПеЁЃ ЁЁЁЁШ§ЁЂ НсТл ЁЁЁЁЙњМЪ ЁЁЁЁзлКЯУРХЬЧщПіЃЌЮвУЧЖдУРХЬКѓЪаааЧщдЄМЦШчЯТЃК ЁЁЁЁгёУззїЮЊУРЙњЬцДњФмдДЕФжївЊЩњЮяРДдДЃЌUSDAЕФ2 дТЙЉашБЈИцдкБЃГж1 дТВњСПМАПтДцЕЭдЄЙРжЕЕФЛљДЁЩЯЃЌНјвЛВНЩЯЕїШЋЧђЫЧгУгёУзгУСПЃЌУРХЬКѓЪагаЭћМЬајЩЯааЁЃ ЁЁЁЁЖЬЦкФкЛљН№ОЛЖрЭЗДчдіжС38 ЭђеХвдЩЯЃЌЮЊНќЖўЪЎФъРДзюИпЁЃОЙ§СЌајМИИідТЕФЧПЪЦааЧщЃЌЛљН№ЪжжаИЁгЏдіЖрЃЌКѓЦкЛёРћЦНВжЗчЯеМгДѓЁЃ ЁЁЁЁЙњФк ЁЁЁЁзлКЯЙњФкЧщПі, ЮвУЧЖдФкХЬКѓЪаааЧщдЄМЦШчЯТЃК ЁЁЁЁНкКѓЃЌЖЋББЕШЕиВњЧјдЄМЦНЋгавЛТжаТЕФТєСИИпГБЃЌХЉУёЪжжа40%ЕФгёУздк1ИідТЪБМфФквЊЭЦЯђЪаГЁЁЃЭЌЪБбјжГвЕНјШыЕМОЃЌашЧѓЦЋЕЃЌЫЧСЯгёУзЯћЗбСПУїЯдНЕЕЭЁЃ ЁЁЁЁЪаГЁЕФШБЩйЧПОЂЕФРЖЏвђЫиЁЃЪмИФжЦЁЂВжДЂБЃЙмЬѕМўКЭКцИЩФмСІЕФжЦдМЃЌЙњгажїЬхЪеЙКдЄМЦФбвдТњзуХЉУёЩЯЪаЪлСИЕФашвЊЃЌгаПЩФмГіЯжОжВПЕФТєСИФбЃЌгёУзМлИёДцдкНЯДѓЕФЯТЛЌЖЏСІЁЃ ЁЁЁЁжїСІC0709КЯдМГжВжНјШы2дТКѓдіГЄжС86ЭђЪжвдЩЯЃЌЯдЪОНјШы1710-1790дЊ/ЖжИпЮЛЧјМфКѓЖрПеЫЋЗНЗжЦчМгОчЁЃЬьСПГжВжСюХЬУцШБЗІзуЙЛЭЛЦЦЖЏФмЁЃНЈвщЭЖзЪепБЃГжЖЬЯпЦЋПеЫМТЗЮЊвЫЁЃ ЁЁЁЁНќЦкЙизЂжиЕу: ЁЁЁЁУРХЬЛљН№ЦкЛѕЦкШЈГжВжБфЛЏЃЛ ЁЁЁЁUSDAЖЈгк3дТ31ШеЙЋВМФъЖШжжжВБЈИц,ЪаГЁдЄЦкУРЙњХЉУёНёФъДѓСПМѕЩйДѓЖЙИћжжУцЛ§,зЊЖјжжжВгёУз,вђгёУзМлИёДѓеЧЧвашТњзуШМСЯввДМаавЕЖдгёУзЗЩЫйЕндіЕФашЧѓЁЃ ЁЁЁЁ ЁЁЁЁСсчч ЁЁЁЁжаДѓЦкЛѕбаОПЫљ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||