|

|

|

国际原油价格如期上行 需求回暖支撑燃油市场http://www.sina.com.cn 2007年03月08日 00:14 北京中期

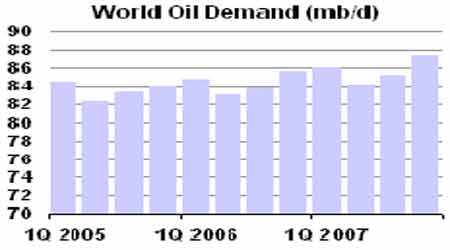

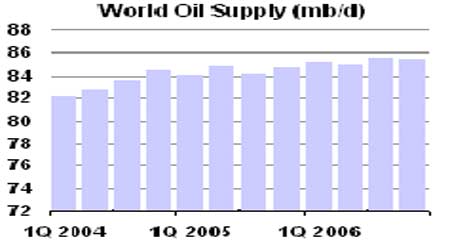

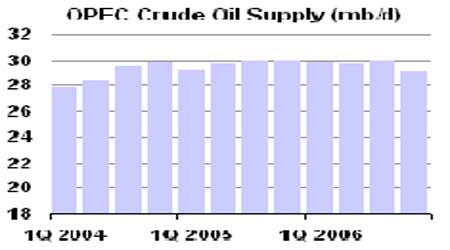

投资月报(能源) 内容摘要: 国际原油市场,预计油价后期仍有上行空间。市场依然会受到天气、库存、地缘政治和基金等因素的强劲支撑。本月油价走势和上月月报预测基本吻合,目前已升至每桶62美元附近。短期内在这一价位会遇到一定阻力,但回调幅度料不会深。下方60和57美元处支撑较强;上方阻力位在62和64美元处。而64美元一线一旦被上破的话,则更大的上涨空间有可能将被打开。 燃料油市场,笔者认为3月份新加坡和黄埔燃料油市场都会在节后需求回暖的的情况下得到良好支撑。加之近期国际原油价格持续振荡上行的走势。后市价格应还有提升空间。但后期随着国内节后补库的结束以及新加坡3月份到货量的加大,前期这一对市场的支撑将会逐渐转弱。加之较高的价格又会抑制需求。所以在这种前紧后松的情况下。沪燃油期价在3月份也很有可能呈现出较原油期价前期滞跌,后期滞涨的走势。主力5月合约有望突破前期平台升至3100元,甚至3200元一线。下方支撑位在2860元附近。 第一部分:国际原油市场走势分析 一,国际原油市场回顾及当前走势 图一: 2007年2月,纽约商品交易所(NYMEX)原油期价延续了之前反弹的势头,期价有所抬升。截至2月28日,4月原油期货涨1.56美元,报收于每桶61.76美元。其中在2月15日最低曾触及每桶56.62美元的低点。原油期价本月大体运行在57-62美元区间,总体上涨3.88美元/桶或6.7%。若以今年1月中旬最低点算起,则油价已回升了11.86美元/桶,涨幅23.8%。 本月稍早时候,油价受北美冷空气的影响,持续在每桶60美元左右的高位徘徊,但并未形成突破。因当时总体库存仍较高,供应相对充足。之后市场利多因素再次激励油价上试60美元,但取暖油不再上涨,同时天然气价格亦下跌。冬季燃料价格走势的回落为原油的继续上涨带来阻力。但之后来自于地缘政治紧张局势的支撑令油价脱离60美元阻力,升至每桶62美元附近。美国对产油国尼日利亚局势可能更加动荡发出了警告,且OPEC秘书长声称,生产商正显示出很好地执行该组织新的产量目标。该警告提升了暴力冲突扩大将导致的原油供应进一步削减的忧虑。另外,美国财政部指出三家伊朗公司从事大规模杀伤性武器扩散,且伊朗态度强硬,地缘政治紧张程度上升。而美国库存因天气持续寒冷继续下滑。此时,市场中又传来伊朗未能在2月21日的截止日期前终止铀浓缩活动的消息。继而美国炼厂又发生了火灾。这些不断出现的消息为油价带来支撑,但目前为止油价还未突破62美元/桶。 二,基本面状况展望 国际供需 - 仍旧维持紧平衡状态。 据美国能源资料协会(EIA)最新报告称,2007年第一季度日原油需求将为2065万桶,较1月份给出的预期下降0.6%。美国这一全球最大的原油消费国第一季度原油需求将较2006年同期增长1.3%,低于一个月前预期的近2%的增幅。原因是柴油和取暖油需求下滑。能源情报署同时将第一季度全球日原油需求下调10万桶,至8610万桶。全球当季原油需求预计较2006年同期增长1.1%。能源情报署预计,全球第二大原油消费国中国第一季度原油需求将较2006年同期增长5.6%,至760万桶/日,这一预期与一个月前给出的预期相同。 1月石油输出国组织(OPEC)进一步接近实现减产目标,因尼日利亚供应下降,且沙特进一步减产. 1月OPEC产量目标为每日2684万桶,较12月下降12万桶,不过这仍比应于11月1日起实施的产量目标高出54万桶. 不过笔者预计关于需求的数字未来还需向上调整。因为之前美国暖冬将低了市场的需求。但最近冷空气却时时不愿离开,美国不久前还遭受了暴风雪的袭击。这一情况令取暖油库存急剧下滑,短期内已下滑了四分之一左右。且美国政府表示将在3月份开始采购第一批原油以补充其战略储备。而世界第二大石油消费国――中国的战略储备也在补充中。所以实际情况应没有EIA预期的那么乐观。虽然全球剩余产能有所改善。应该说3月份的国际供需情况依旧会保持紧平衡的状态。 图二: 世界原油供需对比图 世界原油需求(百万桶/日) 世界原油供给(百万桶/日) 欧佩克石油供给(百万桶/日)

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||