|

ВЛжЇГжFlash

|

|

|

ЫцзХДКНкГЄМйШевцСйНќ ДѓСЌгёУзеЙПЊШѕЪЦећРэ(2)http://www.sina.com.cn 2007Фъ02дТ15Ше 08:37 жаДѓЦкЛѕ

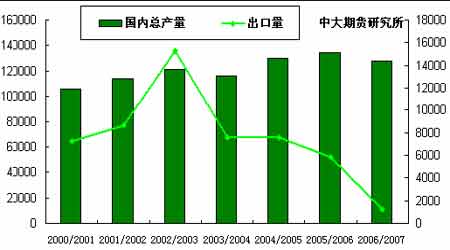

ЁЁЁЁ2.2.5.жаЙњеўИЎМЬајМсГжПэНјбЯГіЕФНјГіПкеўВп ЁЁЁЁЙњМвНЋЖдгёУзГіПкВЩШЁБивЊЕФЕїПиДыЪЉЃЌЛсЖдгёУзМлИёаЮГЩДђбЙЁЃНќШегаЯћЯЂГЦЃЌдкЙњМвЕїПиЯТЃЌСюШЫЙизЂЕФ430 ЭђЖжГіПкгёУзКЯЭЌвбОЛљБОТфЪЕЭъБЯЁЃдк2006Фъ9ЁЂ10 дТМфЃЌжаЙњГіПкЩЬвдЦНОљУПЖждМ163УРдЊ(ЯрЕБгк1276дЊ)ЕФМлИёЧЉЖЉСЫ430 ЭђЖжгёУзГіПкКЯЭЌЁЃЕЋЪЧЃЌдкГіПкЩЬЛЙУЛгаРДЕУМАВЩЙКЯжЛѕЕФЪБКђЃЌЙњФкЭтгёУзЦкЛѕМлИёДг10дТГѕПЊЪМзмЬхГЪЯжНЯДѓЗљЖШЕФЗДМОНкадЩЯеЧааЧщЃЌгаЙиШЫЪПдЄВтЃЌШчЙћЭЈЙ§ЪаГЁВЩЙКЃЌжаЙњГіПкЩЬНЋвђДЫПїЫ№4.3 вкдЊЁЃЙњФкОпгагёУзНјГіПкШЈЕФжЛгажаЙњСИгЭЪГЦЗМЏЭХКЭМЊСжСИЪГМЏЭХСНМвЃЌЦфЫћЦѓвЕБиаыЭЈЙ§ЫќУЧГіПкЁЃЪаГЁвЛЖШДЋбдЃЌЙњМвПЩФмдк2006Фъ12 дТЕзжЎКѓЃЌдйЖШдкМЊСжХФТє117 ЭђЖжгёУзЁЃСэЭтЃЌЛЙПЩФмдкКкСњНХФТє30 Эђ-50ЭђЖжгёУзЃЌвдЦНвжгёУзМлИёЁЃ2006ФъФЉЃЌЮвЙњгёУзПтДцЮЊ3026ЭђЖжЁЃЦфжа1000ЖрЭђЖжЮЊЙњМвДцДЂЃЌЫљвдЙњМвгазувдгАЯьЪаГЁЕФЁЁДЂБИЁЃЕЋЪЧЃЌЩЯЪіХФТєДЋбдзюжеУЛгаЪЕЯжЁЃЙњМвПЩФмИФЮЊФкВПДІРэетаЉгёУзЁЃ ЁЁЁЁСэОнКЃЙизмЪ№25 ШеЬсЙЉЕФЯъЯИЪ§ОнЯдЪОЃЌжаЙњ2006ФъгёУзГіПкСПЮЊ3ЃЌ070ЃЌ485 ЖжЃЌЭЌБШЯТНЕ64.3%ЁЃ12дТжаЙњгёУзГіПкСПНЯШЅФъЭЌЦкЯТНЕ20.2%ЃЌжС469ЃЌ401 ЖжЁЃжаЙњ2006ФъНјПкгёУз 65,217 ЖжЃЌЭЌБШдіМг1,540.6%ЁЃ12 дТНјПкЭЌБШЯТНЕ57.8%ЃЌЮЊ877ЖжЁЃ ЁЁЁЁЭМ5.жаЙњгёУззмВњСПгыГіПкСПЖдБШ ЕЅЮЛ:Жж ЁЁЁЁ ЁЁЁЁ2.2.6. аѓЧнДцРИУїЯдЕЭУдЃЌЫЧСЯЯњСПЛЗБШЯТНЕ ЁЁЁЁНкЧАЮвЙњаѓЧнМлИёШддкИпЮЛдЫааЃЌЙњФкЦЗжжжэМлИёУПНя4.2-6.1дЊЃЌЭСдгжэ4.0-5.2дЊЃЌгЏРћЫЎЦНдМдк200-400дЊ/ЭЗЁЃЕЋФЯББжЎМфМлИёгаЫљВювьЃЌББЗНЕиЧјгЏРћЯрВюУПЭЗ100-150дЊЁЃСэЯЄЃЌЙуЖЋЕиЧјЪмбјжГЮЊвЕжмЦкадвдМАаѓЧнвпВЁгАЯьЃЌаѓЧнДцРИЭЌБШДѓЗљЦЋЕЭЃЌМгЩЯЫЎВњбјжГе§жЕЕМОЃЌЕБЕиЫЧСЯВњЯњЭЌБШКЭЛЗБШОљДѓЗљЯТНЕЁЃжэЫЧСЯЯњСПЛЗБШвЛАуЯТНЕ10-20%ЃЌЩйЪ§ЦЋИпЦѓвЕдМЯТНЕ30%ЃЛЧнЫЧСЯЛЗБШЯТНЕдМ20%зѓгвЁЃгыШЅФъЭЌЦкЯрБШЫЧСЯЯњСПвЛАуЯТНЕдМ15-20%ЃЌЦЋИпЦѓвЕНЕЗљДя25-30%ЁЃЫЧСЯЯњСПДѓЗљМѕЩйЃЌетЪЙЙуЖЋЕиЧјгёУзЯћЗбСПЯрЖдЯТЛЌЃЌЖјНкЧАБИЛѕВЩЙКвВНЯЮЊНїЩїЁЃгШЦфЪЧВЙРИВЛЛ§МЋЃЌЖјНкЧАГіРИгжНЯЮЊМЏжаЃЌетЪЙЩњжэДцРИСПМЬајЯТНЕЁЃМвЧнбјжГвЕШтМІМлИёНќШеТдЯдеёЕДЃЌМІЕАМлИёЯрЖдЮШЖЈЃЌЕЋВЙРИШдВЛЛ§МЋЁЃ ЁЁЁЁФПЧАЮвЙњЫЧСЯЯњСПВЛЕЋЭЌБШЁЂЛЗБШОљгаВЛЭЌГЬЖШНЕЕЭЃЌгШЦфЪЧШЫУЧЖдНкКѓЪаГЁВЂВЛПДКУЃЌЙКЯњЪаГЁЖЬЦкШдВЛЛюдОЃЌвджТНкЧАБИЛѕВЩЙКВЂВЛУїЯдЁЃ ЁЁЁЁ2.2.7.жаЙњМгЧПгёУзввДМЯюФПНЈЩшЙмРэ ЁЁЁЁ2006 Фъ12дТ18 ШеЃЌЙњМвЗЂеЙИФИяЮЏдБЛсЁЂВЦеўВПСЊКЯЯТЗЂЁЖЙигкМгЧПЩњЮяШМСЯввДМЯюФПНЈЩшЙмРэ)ЕФЭЈжЊЃЌвЊЧѓИїЕиднЭЃКЫзМКЭБИАИгёУзМгЙЄввДМЯюФПЃЌВЂЖддкНЈКЭФтНЈЕФЯюФПНјааШЋУцЧхРэЁЃФПЧАЃЌЙњФкШМСЯввДМЕФЩњВњжївЊМЏжадкЙњМвжИЖЈЕФ4 МвЖЈЕуЦѓвЕЃКМЊСжШМСЯввДМЁЂКгФЯЬьЙкЁЂКкСњНЛЊШѓОЦОЋМААВЛеЗсдЃЌЮДОКЫзМВЛЕУдіМгВњФмЃЌвЊНјвЛВНИФНјЯжгаЙЄвеЃЌЪЕЯждСЯЕФЖрдЊЛЏШсадЩњВњЁЃДЫДЮЭЈжЊвЊЧѓМсГжвдЗЧСИЮЊжїЗЂеЙЩњЮяШМСЯввДМВњвЕЃЌвВе§ЪЧЮЊСЫЯожЦгёУзМгЙЄШМСЯввДМаавЕЕФУЄФПеЙЃЌв§ЕМгёУзМгЙЄВњвЕЕФНЁПЕЗЂеЙЃЌБЃжЄЙњМвСИЪГАВШЋЁЃ ЁЁЁЁ2.2.8. ФъЧАХЉЗЂааПижЦДћПю ЁЁЁЁЙигкХЉЗЂааДћПюЮЪЬтЈDЈDФъЧАДћПюЗЂЗХПижЦЕФБШНЯбЯИёЁЃКмЖрЦѓвЕгЩгкУЛгазЪН№ЃЌЫљвдЪеЙКНјЖШВЛЕУВЛднЪБЭЃЯТРДЃЌЙлЭћЮЊжїЃЌВЂЧвОнСЫНтЃЌФъЧАЃЌХЉЗЂааДћПюетвЛЗНУцНЋЛсгаЫљПижЦЃЌЖдгкЕБЧАЪаГЁРДЫЕвВЪЧвЛИіжївЊЕФРћПевђЫиЁЃ ЁЁЁЁ2.2.9. ЙњФкНкЧАЯжМлЧїЮШ КѓЦкСЯНЋзпШѕ ЁЁЁЁНкЧАЃЌЙњФкгёУзЪаГЁааЧщзмЬхвдЯрЖдЮШЖЈЮЊжїЃЌОжВПТдгааЁЗљВЈЖЏЁЃЦфжаЖЋББВњЧјЮШжазпШѕЃЌЛЊББЕиЧјЮШжаЩдЧПЃЌФЯЗНЪаГЁЯрЖдЮШЖЈЁЃЦфжаЃК ЁЁЁЁВњЧјЈDЈDЖЋББХЉУёТєСИдіМгЃЌЕЋЪЧдкЪеЙКЪаГЁЃЌФмдДввДМвђЫиМѕШѕЃЌЕМжТЩюМгЙЄЦѓвЕЛёРћЯТНЕЃЌЪеЙКМѕШѕЃЌЭЌЪБЃЌЧАЦкЩюМгЙЄЦѓвЕЪеЙКСПНЯДѓЃЌМлИёНЯИпЃЌГУДЫЛњЛсЃЌЯТЕїМлИёЃЌМѕЩйЪеЙКЃЌНЕЕЭГЩБОЁЃЖјОгЊЪеДЂЦѓвЕдкНкШеРДСйжЎМЪЃЌвВНЕЕЭЪеЙКЃЌРЕЭЧАЦкЪеЙКГЩБОЁЃ ЁЁЁЁГіПкЦѓвЕСИдДЛљБОТфЪЕЃЌЪеЙКашЧѓРЖЏвђЫиЛљБОЯћЪЇЁЃФПЧАЖЋББВњЧјХЉУёЪжжаЕФгрСИШдНЯДѓЃЌдкНкЧАКЭНкКѓЬьЦјБфЛЏжЎЪБЃЌЛђДКВЅгУПюЪБЃЌЖМНЋМгДѓЯњЪлСІЖШЃЌвђДЫДКНкЧАКѓЙЉИјЕФбЙСІБШНЯДѓЁЃЛЊББЛЦЛДВњЧјЃЌзмЬхвдЮШЖЈЮЊжїЃЌОжВПЕиЧјгаЫљЩЯеЧЁЃФПЧАЛЊББЛЦЛДКгЕиЧјЙЉИјШдШЛБЃГжЯрЖдЮШЖЈЃЌЕЋгаЯрЕБвЛВПЗжгёУзвбзЊвЦЕНУГвзЩЬКЭСИПтЪжжаЃЌФПЧАЫћУЧДцСПНЯДѓЃЌЖјЯњЪлСПНЯЩйЃЌФПЕФЪЧЦкЭћКѓЪаМлИёдйеЧЃЌФмТєКУМлЧЎЁЃЖјХЉУёЪжжаЫфШЛШдгавЛЖЈЕФгрСИЃЌЕЋдкЧАЦкМлИёЩЯеЧЪБЃЌвбГіЪлвЛДѓВПЗжЁЃНёФъЛЊББЛЦЛДКгЕиЧјгёУздіВњУїЯдЃЌЦЗжЪвВЬсИпЃЌЙРМЦдкЮхвЛЧАЙЉИјШдПЩТњзуДѓВПЗжашЧѓЃЌЕЋЛЊББЕиЧјЙЉИјВЛФмТњзуашЧѓЃЌашЧѓдіГЄУїЯдЃЌФПЧАЪаГЁЙЉИјвбЯдЦЋНєЃЌКѓЪаЙЉИјЦЋНєЬЌЪЦНЋИќЧїЭЛГіЃЌвђДЫДКНкКѓЬиБ№ЪЧЮхвЛЧАКѓЭтВЩНЋж№ВНзЊвЦЕНЖЋББЕиЧјЃЌЙњФкааЧщНЋМЬајгЩЩНЖЋЁЂКгББЕШЕиЧјРЖЏЁЃЕБЧАЛЊББВњЧјЃЌгёУзМлИёЯрЖдЖЋББгаЫљЦЋЕЭЃЌЧвЫЎЗжНЯЕЭвзгкБЃЙмЃЌЯЇЪлаФЬЌБШНЯЭЛГіЃЌХЉУёЯњЪлгёУзВЂВЛЛ§МЋЃЛгУСИЦѓвЕЕЃаФКѓЦкЛѕдДВЛзуМлИёЩЯеЧЃЌдіМггёУзЪеЙКЃЌПтДцЯрЖдНЯДѓЃЛдЫЪфЯрЖдЖЋББПэЫЩЃЌМѕШѕСЫЯњЧјЖдЖЋББВњЙЄЬњНјЛѕЁЃ ЁЁЁЁЯњЧјЈDЈDФЯЗНЕиЧјЪмЙњМвМгЧПЕїПиЕФгАЯьЃЌдЫЪфзДПіЯрЖдЧїКУЃЌЕНЛѕВЛЖЯдіМгЁЃНќЦкЙњФкбјжГвЕЭњМОВЛЭњЃЌвпЧщвђЫигжЖдбјжГвЕЙЙГЩвЛЖЈгАЯьЃЌЕМжТашЧѓВЛЧПЁЃЫЧСЯЩњВњКЭбјжГЛЇВЩЙКНјЛѕМѕШѕЃЌДйЪЙМлИёЧїгкЮШЖЈЃЌОжВПЕиЧјЩдгаЛиТфЁЃНќЦкФЯЗНИїЕиЕОЙШЕФГжајХФТєЃЌЪЙЕУЪаГЁаФЬЌгаЫљзЊБфЃЌЕОУзааЧщЬиБ№ЪЧГТдчЕОМлИёгаЫљЛиТфЃЌвВЪЙЕУЪаГЁЖдгёУзМлИёПДеЧаФРэЪмЕНвЛЖЈгАЯьЁЃ ЁЁЁЁИлПкЈDЈDНќЦкМлИёзмЬхЮШжааЁЗљВЈЖЏЁЃФПЧАФЯББИлПкЛѕдДНЯДѓЃЌПтДцЛ§бЙЃЌББЗНИлПкФЯдЫдіМгЃЌЖјдкФЯЗНИлПкЕНЛѕНЯЖрЃЌДцСПНЯДѓЃЌЕЋЪЧМлИёвВЯрЖдЮШЖЈЃЌОжВПИлПкМлИёЛЙгаЫљЩЯеЧЃЌЕЋУцСйЕФЙЉИјбЙСІдіДѓЃЌЖјашЧѓШдШЛБфЛЏВЛДѓЃЌКѓЪаааЧщУцСйЙЉИјЕФбЙСІУїЯдЁЃ ЁЁЁЁБэ1.ЖўЕШаТгёУзЙњФкЯжЛѕБЈМл ЕЅЮЛЃКдЊ/Жж ЁЁЁЁ ЁЁЁЁ3. КѓЪаеЙЭћМАВйзїНЈвщ ЁЁЁЁ3.1ЙњМЪЪаГЁ ЁЁЁЁ3.1.1. гёУззїЮЊУРЙњЬцДњФмдДЕФжївЊЩњЮяРДдДЃЌгаЭћМЬајДпШШЪаГЁЭЖЛњаЫШЄЃЌУРХЬГЄЦкПДЖрЙлЕуВЛБфЁЃ ЁЁЁЁ3.1.2. НјШы2дТвдРДЃЌжИЪ§ЛљН№вЛжБЧїгкЕїећЭЖзЪзщКЯ,ВЛЖЯМѕГжЪжжагёУзОЛЖрЭЗДчЃЌНєеХадНЛвзШдСюКѓЪаГабЙЁЃ ЁЁЁЁ3.2ЙњФкЪаГЁ ЁЁЁЁ3.2.1. вђЙњФкДЋЭГДКНкСйНќЃЌВњЧјХЉЛЇЯЇЪлаФРэМѕШѕЃЌДћПюМАДКНкЙКжУФъЛѕЕФашЧѓДЬМЄХЉЛЇМгПьГіЪлгёУзЕФВНЗЅЁЃгЩгкЧАЦкМлЮЛЦЋИпЃЌКѓЦкВњЧјгёУзЯжМлУцСйЯТЕїЁЃНќЦкаѓЧнИавпВЁдйЯжЃЌбјжГвЕЛжИДЧАЦкВЛМбЁЃЫЧСЯаавЕФПЧАЯжЙКЗНЪНЃЌБИЛѕВЛЖрЁЃИїМЖЩюМгЙЄЦѓвЕдСИПтДцНЯЮЊГфзуЃЌМгжЎЦфРћШѓЫѕЫЎНЯЮЊбЯжиЃЌДѓЗљЕїИпЪеЙКМлЕФвтдИВЛИпЃЛМгжЎЕБЧАгёУзЫЎЗжЦеБщНЯИпЃЌЯожЦСЫЦфМлИёЩ§жЕПеМфЁЃВЛЙ§гЩгкЧАЦкУГвзЩЬЕШдкИпМлЮЛЪеЙКЕФвЛХњСИЪГВЛЛсдкЕЭМлЮЛПїЫ№ЪлГіЁЃећЬхРДПДЯТНЕЗљЖШВЛЛсЬЋДѓЁЃ ЁЁЁЁ3.2.2.жїСІC0709КЯдМГжВжМИЮоБфЛЏЃЌНкЧАЖрПеОљЮоаФСЕеНЃЌЫЋЗНМЬајдк1710-1790дЊ/ЖжИпЮЛЧјМфФкНЉГжЁЃНЈвщЭЖзЪепднЧвБЃГжЙлЭћЮЊвЫЁЃ ЁЁЁЁЁя НќЦкЙизЂжиЕуЃК ЁЁЁЁ1. УРХЬЛљН№ЦкЛѕМАЦкШЈГжВжБфЛЏЁЃ ЁЁЁЁ2. USDAЖЈгк3дТ31ШеЙЋВМФъЖШжжжВБЈИц,ЪаГЁдЄЦкУРЙњХЉУёНёФъДѓСПМѕЩйДѓЖЙИћжжУцЛ§,зЊЖјжжжВгёУз,вђгёУзМлИёДѓеЧЧвашТњзуШМСЯввДМаавЕЖдгёУзЗЩЫйЕндіЕФашЧѓЁЃ ЁЁЁЁСсчч ЁЁЁЁжаДѓЦкЛѕбаОПЫљ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||