|

��֧��Flash

|

|

|

��ǰ�ֻ��г��ɽ��嵭 ��֣���ڼ��γ�һ��֧��http://www.sina.com.cn 2007��02��14�� 00:13 �д��ڻ�

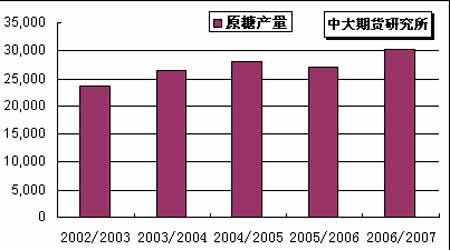

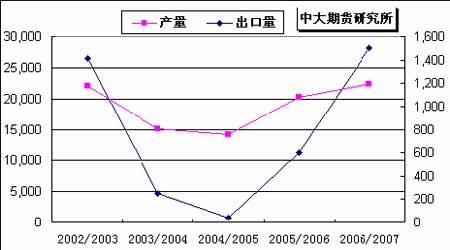

����һ��һ������ع� ����1�������г� ����NYBOT#11ԭ���ڼ۱��ܽ��Դ��ص�������0703��Լ28�ռ������ڣ�����0703/0705��Լ�任Լ���dz���Ծ���ɽ�������Ŵ������ٶ���������0703�ڼ��������е���10 ����/����Ҫ�����ؿڣ���9.99 ����/���õ�ó�����̽������У��ڼ�չ���ص����ٽ���ĩ��ԭ���ڼ����������������ߵ㣬�����ٶ�����60 ��Ԫ/Ͱ������ԭ���ڼۻص��� ͼ1��NYBOT#11ԭ��3����Լ��K������ ���� ����2�������г� ����CZCE ��������չ����ǰ�������������ڲɹ��ڽ���2�º������һ���䣬����ɽ��嵭�����ܵò���������������ϣ����������ֻ�������Ȼ���ȣ��������ۼ��3600 Ԫ/�����ϡ�֣������SR705 �ɽ��ֲ�˫˫���ή�����ܳ���������3760Ԫ/��һ�ߺ�����������ͷ���д�ѹ���ڼ۵������վ������£������������3651Ԫ/�֣��˺�������С���ص��� ����ͼ2��CZCE����705��Լ��K������ ���� ��������Ӱ�����ط��� ����1��������̬ �� ��������������Ԥ������ �ƾ��������� ��������ũҵ�������Ĺ��Ƽ�����ʼ��07-08 �������ڼ�����ľƾ�����������Ŀǰ160�ڹ����Ļ���������10%������ʥ�������������(Unica)����ʾ�����Ƽ�����ʼ��07-08�����������-�ϲ������ĸ��������������8%-12%�������������п��ܵ��¾ƾ�����������ʵ���ϣ�ȥ��12 �·�Unica������ʾ������2007��������в������dz�Ͷ����������������������������ƾ��ĸ�����������������ʳ�ǵĸ������������ڽ�������Ǽ�ƫ�ͣ�����07-08����������ƾ����������������ﵽ10%���ϡ� �����ݰ���Williams ����˾�����Ĺ��������ݣ���Ȼ��2 ��7 ��ʱ�����ۿڵȴ�װ��ʳ�ǵ��̴����������ܵ�45 ����Ϊ48 �ң����ۿڼƻ����¸���ǰ�����������г���ʳ������ȴ�Ӵ�ǰһ�ܵ�889,951 �ּ���853,316 �֣����д�Santos ���뾳��ʳ�����������ܵ�444,200 �ּ���351,425 �֣����Ӷ�-����������Maceio�����������г���ʳ��������Ӵ�ǰһ�ܵ�265,852 �ּ���Լ248,918 �֡����⣬���в���ʳ�ǽ���Vitoria�ۡ�Paranagua�ۡ�Recife�ۡ�Suape�ۺ�Itajai �۳��ڣ����дӶ�-��������Recife�۳��ڵ�ʳ�����������ܵ�58,548 ������85,573 �֣�����Paranagua�۳��ڵ�ʳ������Ҳ�����ܵ�82,000������42,000�ֵ�ˮƽ�� ����ͼ3����������ԭ�Dz���(��λ��ǧ��) ���� ����ӡ�ȡ��������Ǽ�ƣ�� ʳ�dz��ڼ���������� ����ӡ���dz�Э�᱾�ܱ�ʾ��06/07 ������ӡ�ȵ�ʳ�Dz��������ﵽ2400��֣����г����ʳ�ǿɹ����ڡ�������һ��ʳ���ֻ��г��۸����ƣ����һЩ��֯����������������Ǽ۵��Ե�����¸�����ڲ��������ƶ����ڡ�ӡ���������·�Ͷ�������������130��֣�������˰�����ݣ����·ݵ����������147.4��֡� ����2006 ��6 �£������ʰ��Ǽ۸�ӽ�500��Ԫ/�ֵ���ʷ��۵�ʱ��ӡ������Ϊ���ֹ���ʳ�Ǽ۸��ȶ���ʵʩ��ʳ�dz��ڽ��֮��8 ���µ�ʱ������ʰ��Ǽ۸��µ��ķ��Ƚӽ�170 ��Ԫ/�֣���ӡ���dz�ʧȥ�˳��ڵ����ʱ������06/07ե��ӡ��ʳ������������2200��2400��֣�������ե��1930 ��ֵIJ����������������棬Ԥ�Ʊ�ե��������������1850 ��1900��֣�������һե������������400 ��ֿ�棬��ե������������300 ��ֵ�ʳ��ʣ�ࡣ��ͳ�ƣ���������ӡ�ȹ�����Щִ�н��ϼӹ������ڵ��dz������Լ100 ���ʳ�ǣ�������ҵ�����ٳ���100��ֵĿ����ԡ�Ԥ�Ʊ�ե�������Գ���250���ʳ�ǡ� ������Ȼ1 ��11��ӡ�����������ʳ�dz��ڽ�����������dz�����ʳ�ǡ���ӡ���dz���ΪĿǰ������ʳ�dz������г�����������̩���Ͱ����ľ���ѹ����ӡ�ȳ�����˴�������ʳ���ѶȺܴ�����н�һ��Ҫ����Ұ䲼���ڲ������ߡ� ����ӡ�ȵ������߷�һ����12 �µ�����3 �£����Ҫ��3 ���в������ݳ�����������ս�Ϊȷ�IJ���Ԥ�����ݣ������ʱδ�ܴﵽԤ�ڲ����������Ҳ����Ӱ�졣ӡ��ũҵ������ʾ��Ŀǰӡ�������������dz����ڲ����ļƻ����������ӡ���dz��ڲ����Ļ��������п������¿��Ǵ��¡?lt;/p> ����������Ϊ��ӡ�Ȼָ����ڶ���̩���Լ��Ĵ����ǵ������ڹ�Ӱ��ϴ�������һ�����ж��Լ�����ʳ���г������ڴ������Ը������������ڵ��й�ʳ���г�Ӱ������Խ�С�� ����ͼ4��ӡ��ʳ�Dz������������Ա�(��λ��ǧ��) ���� ���� �����й��D�D�Ϸ����� ��ǰ������������ ����Ŀǰ���Ϸ�������������������������������������ӽ�β��������2007��1��ĩ����������ȫ�����ۼƲ���600.85 ���(��������ͬ�ڲ���482.8 ���)�����У�������489.75 ���(��������ͬ�ڲ���406.7 ���)�������111.1 ���(��������ͬ�ڲ���76.1���)�� ��������2007 ��1 ��ĩ����������ȫ���ۼ�����ʳ��382.31 ��֣�����������ͬ���ۼƶ�����89.31���(��������ͬ���ۼ�����293���)���ۼ�������63.63%(��������ͬ��60.7%)�����У����۸�����310.92��֣�����������ͬ���ۼƶ�����64.92���(��������ͬ���ۼ�����246���)��������63.49%(��������ͬ��60.5%)�����������71.39��֣�����������ͬ���ۼƶ�����24.39���(��������ͬ���ۼ�����47���)��������64.26%(��������ͬ��61.8%)�� �������У����Ͻ���1��31��ֹ������ʡ�dz��ۼ�����ե����202.75��֣�����23.11��֣������ϲ�����11.40%������ե��ͬ���½�0.04���ٷֵ㡣�ݲ���ȫͳ�ƣ�ȫʡ������ʳ��11.37��֣�������49.21%������ե��ͬ�����3.62%��

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||