|

І»Ц§іЦFlash

|

|

|

әм·зуЭКВјюҙт»чНӯКРіЎ БоНӯјЫөД»ШВдёьОӘЛіі©(5)http://www.sina.com.cn 2007Дк02ФВ13ИХ 00:24 РВАЛІЖҫӯ

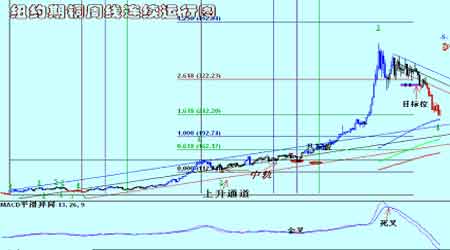

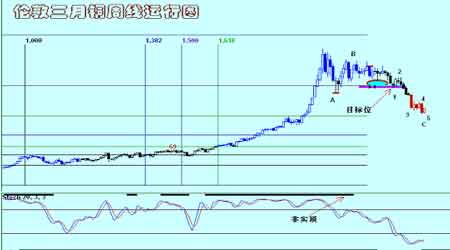

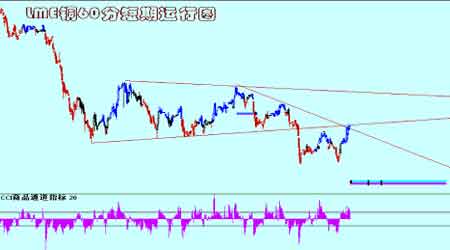

ЎЎЎЎНјұн 17 ЎЎЎЎ ЎЎЎЎНјұн 18 ЎЎЎЎ ЎЎЎЎНјұн 19 ЎЎЎЎ ЎЎЎЎЖЯЎўЧЫәП·ЦОц ЎЎЎЎЛжЧЕИ«ЗтНӯјЫөДіЦРш»ШВд,АыҝХөДТтЛШФЪТ»¶ЁіМ¶ИЙПХјҫЭБЛЦчөјөШО»,ҝвҙжөДІ»¶ПФцјУБоКРіЎКЬС№,ЛЖәхПтКРіЎҙ«өЭХвСщТ»ёцРЕәЕ,ҫНКЗ№©УҰ№эКЈ.ФЪ№эКЈөД№эіМЦРЙМЖ·өДјЫёсЧФИ»»бКЬөҪІ»¶ПөДҙт»ч.ҙУҝвҙж·ЦІјАҙҝҙ,Е·ГАҝвҙжөДФцјУУлСЗЦЮ·ҪГжөДјхЙЩРОіЙ¶ФұИ.ГА№ъ·ҝөШІъөД»ШВдТІИГДЗР©ҝҙөӯҫӯјГН¬Кұ¶ФПы·СЧӘИхөД»ъ№№ХТөҪБЛАнУЙ,¶шҪьЖЪГА№ъ·ҝөШІъөД»ШЕҜУЦҪ«УМИз¶ФГА№ъТСҫӯҫӯјГФціӨөДҙнОуЕР¶ПБоЖдөшЖЖСЫҫө.¶ш2001Дк1ФВ·ЭГА№ъЦЖФмТөЦёКэҙУ12ФВөД51.4»ШВдөҪ49.3,ТІОӘХвР©»ъ№№МṩБЛҝЪКө,ОТГЗЦӘөАЦЖФмТөЦёКэөНУЪ50өДБЩҪзЛ®ЖҪПФКҫОӘЛҘНЛ.ө«ФЪТФ·юОсТөОӘЦчөјөДҫӯјГФціӨРНөДГА№ъ,ЦЖФмТөөД»ШВдПФИ»ФЪ№эИҘјёДкДЪТІ¶аҙОіцПЦ,ІўГ»УР¶ФКАҪзҫӯјГРОіЙНПАЫ.ЧчОӘИ«ЗтҫӯјГөДТэЗж,ЖдGDPөДФціӨЧФИ»»бОӘКАҪзҫӯјГҙшАҙ¶ҜБҰ.Е·ЦЮ1ФВ·ЭЦЖФмТөИФИ»ұЁіц55.5,ИФИ»ФЪА©ХЕЖЪ,ИХұҫЛдИ»ТІіцПЦБЛ»ШВд,ө«ІўГ»УРПФКҫЛҘНЛјЈПу.ФЪЦЖФмТөПт¶«·ҪЧӘТЖөДҪсМм,КАҪзҫӯјГөДХыМеПтәГБоЦР№ъҫӯјГідВъ»оБҰ,2006ДкGDPФціӨ10.7%ҫНКЗёшДЗР©ұҜ№ЫХЯУРБҰөД»Ш»ч.ФЪДЗР©ҪРПщЦР№ъНӯПы·СҪ«ҙу·щ»ШВдөДЙщТфГ»УРФ¶ИҘөДН¬Кұ,ЦР№ъ12ФВ·ЭөДНӯҪшҝЪҪУҪь60%,Н¬Кұ№ъјТНіјЖҫЦРыІјЦР№ъ2006ДкНӯөДПы·СФціӨБЛ15.7%,ёЯУЪН¬ДкGDPөДФціӨЛ®ЖҪ,ПФИ»ХвУлОч·Ҫ№ъјТНӯПы·СіӨЖЪөНУЪGDPөДФціӨУРГчПФөДЗшұр,Пы·СөДЗҝҫўКЗІ»ХщөДКВКө.ұКХЯЧўТвөҪ,ҪьЖЪВуёсАпТшРР·ўІјБЛТ»·ЭСРҫҝұЁёжЦёіціЖЈ¬ВуёсАнөчІйЧФ1980ДкТФАҙөДёЦЎўНӯЎўВБЎўРҝј°ДшөДРиЗуЗчКЖЎЈЖҪҫщАҙЛөЈ¬ЦР№ъЧФҙУ1980ДкөДХјИ«ЗтРиЗуөД4%ЙПЙэЦБ2006ДкҪцөНУЪ26%ЎЈ¶шФЪ№эИҘөД25ДкАпЈ¬ЦчТӘ·ўҙп№ъјТ(ОчЕ·ЎўГА№ъәНИХұҫ)ҙУХјКАҪзРиЗуөД59%ПВҪөЦБ2006ДкөД43%Ј¬ПВөшБЛ16%ЎЈЖдЛь№ъјТөДРиЗуұИАэТІУЙУЪЙПёцКАјН90ДкҙъД©ЛХБӘөДҪвМе¶шЕӨЗъЈ¬¶«Е·/¶АБӘМеЛщХјөДИ«Зт·Э¶оҙУ1980ДкөД23%ПВҪөЦБ2000өДҪц4.7%ЎЈҫНҪрКф¶шСФ,ГА№ъУлИХұҫҙУ2000ДкөҪ2006ДкөДҪрКфРиЗуКјЦХҙҰУЪПВҪөНЁөАЦР,¶шН¬ЖЪҪрКфЕЈКРКЖІ»ҝЙөІ.ЦЖФмТөөДЧӘТЖПФИ»КЗЖдЦРөДЦШТӘТтЛШ,ЧчОӘХвёцЧӘТЖөДЦРРД, ЦР№ъіЙіӨЗчКЖХэФЪјУЛЩЈ¬¶ФУЪёЦІДТФј°ҪрКфөДРиЗуҙУ20КАјН80ДкҙъЦБ90ДкҙъіЙіӨЛЩ¶ИөД7.8%ЙПЙэөҪ2000ДкЦБ2006ДкөДФціӨ18.2%ЎЈПФИ»,ФЪХвСщөДЗйҝцПВ,ОТГЗИФИ»°СДҝ№вНЈБфФЪГА№ъөДЦЖФмТөұд»ҜЙПГчПФЖ«ЖД.ҪьЖЪіцПЦөДЎ°әм·зуЭЎұКВјю,К№өГНӯјЫіцПЦ»ШВд,БоҙЛҙОНӯјЫөДҙуј¶ұрөчХыРРЗйёьјУЛіі©,ө«І»»бёДұдКРіЎХыМеөДФЛРРЗчКЖЎЈ ЎЎЎЎОТГЗҝҙҝҙФЪНӯјЫҪУҪь5000ГАФІөДЗйҝцПВ,№ъјКЦчБч»ъ№№¶ФДҝЗ°КРіЎөДҝҙ·Ё,ұұөВҫ«Б¶№«ЛҫИПОӘЦР№ъ№ъјТҙўұёФЪҙуБҝКН·ЕҝвҙжЦ®әу,ЖдХҪВФҙўұёөДІ»ЧгјУЙП№©УҰДСТФВъЧгЖдПы·С,ФӨјЖ2007ДкЦР№ъРиЗуҪПОӘЗҝҫў.ұкЧјТшРРЦР№ъВтЕМЦШ·өКРіЎҪ«БоНӯјЫКХёҙК§өШ.ИрКҝТшРРФтИПОӘҝвҙжФцјУҙт»чБЛјЫёс,ө«ВБРҝПВөш№э¶И,ПФИ»КЗЦё¶МЖЪөДФЛРР. Diapason Commodities Management°өКҫЦР№ъҪ«іцПЦІ№ҝв.ЖДУРТвЛјөДКЗ,ФЪ2001ДкФшҫӯИ«ГжҝҙҝХЙМЖ·¶шФЪИҘДкҙуБҰҝҙ¶аҪрКфөДГАБЦ№«ЛҫФЪұҫЦЬЦёіцЙМЖ·КРіЎөДіӨЖЪХЗКЖҪсДкҪ«ФЭРӘ,ТтРиЗу·Е»ә,ЗТГАФӘПВөшҙЩК№ГА№ъТФНвөДН¶ЧКХЯі·АлЙМЖ·КРіЎ.ҝЙТФҝҙөҪ,ХвР©»ъ№№¶ФҪрКфКРіЎЦчБч№ЫөгҪПОӘАЦ№Ы,¶шЦР№ъРиЗуУҰөұКЗХвР©№ЫөгөДЦчТӘЦ§іЦ,ТтҙЛОТГЗИФИ»УҰёГ°СДҝ№вКјЦХН¶ПтЦР№ъРиЗуөДұд»ҜЙПЎЈ ЎЎЎЎОТГЗИФИ»ҙУЦЬұЯКРіЎТФј°Па№ШЖ·ЦЦөДЧЯКЖЙПАҙ№ЫІмНӯВБКРіЎөДФЛРР»·ҫі.өАЗнЛ№№ӨТөЦёКэТФј°SP500ЦёКэИФИ»ФЛРРЗҝҫў,ЖдіӨЖЪРОіЙөДЙПЙэНЁөАИФИ»ұЈіЦНкәГ,МбКҫДҝЗ°ҫӯјГ»·ҫіТАИ»ҪЎҝөЎЈГА№ъК®Х®өДПВҪөНЁөАјМРшұЈіЦ,МбКҫіӨЖЪ№ъХ®КХТжВКІ»¶ПМбёЯ.ІЁВЮөШәЈәҪФЛЦёКэФЪұҫЦЬіцПЦБЛТ»Р©»ШВд,ө«ЧЬМеИФИ»Зҝҫў,ПФКҫҫӯјГ»о¶Ҝ»оФҫ.ЧчОӘИ«ЗтҪбЛгТФј°Ц§ё¶МеПөөДГАФІКјЦХКЗЗЈ¶ҜЙМЖ·КРіЎЙсҫӯөДЦчТӘТтЛШ,ҪьЖЪөД·ҙөҜ»№ФЪјМРш,ө«ПФИ»ЖрИҘДкТФАҙөДПВҪөНЁөАГ»УРұ»ЖЖ»ө.ЧЬМе¶ФЙМЖ·өДС№ЦЖІўІ»Н»іц.·ҙУіФЪИ«ЗтЙМЖ·ЧЫәПЦёКэЙП,ОТГЗҝҙөҪ,ұКХЯҪьЖЪМбіцөДCRBЗ°ЖЪөД»ШВдОӘ·ЗНЖ¶ҜКҪөДХэФЪҪУКЬКРіЎөДСйЦӨ,ұҫЦЬёГЦёКэјМРшЙПРР,КРіЎҪ«ҪшИлРВөДЙПЙэЦР,¶ФЙМЖ·Ҫ«ҙшАҙХыМеөДМбХс.Н¬Сщ,№ъјКФӯУНТІУЙУЪЗ°ЖЪПВөшөД·ЗНЖ¶ҜМШХчК№өГДҝЗ°өДЙПЙэј¶ұрөГөҪБЛМбЙэ,ө«Н¬КұУЙУЪДҝЗ°ЖдЙПЙэТСҫӯөҪҙпБЛіӨЖЪЙПЙэНЁөАөДПВ№м,ФЪЖрЗ°ЖЪөшЖЖНЁөАәу,ДҝЗ°ИФИ»ҝЙТФҪчЙчҝҙҙэОӘ»Шій,ОТГЗЖЪҙэЧЕФӯУНөДҪшТ»ІҪЙПЙэ.№уҪрКфЦРөД»ЖҪр°ЧТшјМРшЙПРР,ЖдХыМеФЛРРҪЎҝө,М¬КЖБјәГЎЈ ЎЎЎЎУҰёГЛө,ДҝЗ°НӯВБКРіЎЛщФЛРРөДЦЬұЯ»·ҫіИФИ»ҪЎҝө,НӯВБјЫёсөД»ШВдТАИ»ҝЙТФҝҙЧчОӘҙуј¶ұрөДөчХы¶ҜЧчЎЈ ЎЎЎЎОТГЗФЩАҙҝҙҝҙПа№ШЖ·ЦЦөДФЛРР.ВЧ¶ШЗҰјМРшёЯО»Хрөҙ,КРіЎұнПЦОӘЗҝКЖХыАнМ¬КЖ.Ў°әм·зуЭЎұКВјюөДЦШФЦЗшВЧ¶ШРҝФЪұҫЦЬИФИ»ФЛРРЖЈИхЈ¬КРіЎөИҙэҝХ·ҪДЬБҝөДҪшТ»ІҪКН·ЕЈ¬ЖдФЛРРМ¬КЖОӘИхКЖЎЈ¶шВЧ¶ШОэЛдИ»ФЪұҫЦЬТІіцПЦ№эТ»¶О»ШВдЈ¬ө«ЧЬМеөДЙПЙэНЁөАТАҫЙұЈіЦНкәГЈ¬М¬КЖЗҝҫўЎЈЗҝҫўөДВЧ¶ШДшұҫЦЬјМРшёЯО»ФЛРРЈ¬ЙПЙэЗчКЖұЈіЦНкәГЎЈ ЎЎЎЎПа№ШЖ·ЦЦЦРЈ¬іэВЧ¶ШРҝКЬөҪЎ°әм·зуЭЎұКВјюөДҙт»ч¶шіКПЦЖЈИхФЛРРНвЈ¬ЖдЛыЖ·ЦЦФЛРРМ¬КЖБјәГЎЈПФКҫҪрКфХыМеөДФЛРРИФИ»ҪчЙчАЦ№ЫЎЈ ЎЎЎЎНӯВБКРіЎЧФЙнҝҙЈ¬ВЧ¶ШВБјЫјМРшЗшјдФЛРРЈ¬КРіЎҪб№№ФЪҫӯАъБЛЙПёцФВҪ»ёоәуөДөчХыЈ¬ФЩ¶ИіцПЦРВөДҪб№№РФК§әвөДХчХЧЈ¬КРіЎИФИ»УРЙПЙэөДҝЙДЬЎЈЙПәЈКРіЎН¬СщЗшјдФЛРРЈ¬ҪьЖЪПЦ»хөДЖЈИхБоВБјЫҫЩІҪОӘјиЈ¬ҙәҪЪЗ°өДПы·СөӯјҫТІҙт»чБЛВБјЫЈ¬ЗшјдФЛРРҪ«јМРшЎЈНӯКРіЎҝҙЈ¬ҙУНјЦРОТГЗҝҙөҪЈ¬ұКХЯ¶аҙОМбөҪБЛДҝЗ°О»ФЪҙЛҙОНӯјЫөД»ШВдЦРұ»ҙҘј°Ј¬ө«ПФИ»КРіЎөДөҜРФТІГ»УРМбКҫёГО»ТСҫӯіЙОӘөЧІҝЈ¬·ҙёҙІвКФөДҝЙДЬРФИФИ»ҙжФЪЎЈЕҰФјКРіЎФтФЪұҫЦЬФЩҙОҙҘј°РВөНөгЈ¬КРіЎФЛРРЖЈИхЎЈВЧ¶Ш·ҪГжұҫЦЬЧФөНО»·ҙөҜЈ¬ҪШЦ№ЦЬД©Ј¬НӯјЫ»ШЙэөҪЗ°ЖЪКХБІҪб№№өДПВ№мЈ¬ФЪЖдН»ЖЖёГО»Ц®З°Ј¬ОТГЗФЭКұТФЖЖО»»ШійөД№ЫөгКУЦ®Ј¬Т»ө©И·ИПНӯјЫөДCАЛ5НкіЙЈ¬ФтКРіЎҪ«ГжБЩ·ҙөҜј¶ұрөДҙу·щМбЙэЎЈ ЎЎЎЎ°ЛЎўәуКРХ№Ны ЎЎЎЎЎ°әм·зуЭЎұКВјюҙт»чБЛНӯјЫЈ¬БоНӯјЫөД»ШВдёьОӘЛіі©ЎЈН¬КұЈ¬CАЛ5өДФЛРРТвО¶ЧЕКРіЎ·ҙөҜј¶ұрөДҙу·щМбЙэјҙҪ«АҙБЩЎЈФЪИ«ЗтҫӯјГ»·ҫіИФИ»ҪЎҝөЈ¬ЦЬұЯКРіЎФЛРРАЦ№ЫөДЗйҝцПВЈ¬НӯКРіЎҪ«ФЪЖЖ»өБЛCАЛөДПВөшәуУӯАҙТ»¶ОЙПХЗРРЗйЈ¬ДҝЗ°НӯјЫФЪәу°лЦЬөД»ШЙэЗЎәГВдФЪЗ°ЖЪЛДАЛҪб№№өДПВ№мЈ¬ОТГЗИФИ»І»ДЬЕЕіэОӘЖЖО»әуөД»ШійЈ¬¶шТ»ө©КРіЎЖЖ»өБЛёГО»өДС№ЦЖЈ¬Фт¶МЖЪөДЙПЙэҪ«ҝЙТФФӨЖЪЎЈВБКРіЎјМРшФЛРРФЪЗшјдөұЦРЈ¬ФЪіБјЕБЛТ»¶ОКұјдәуЈ¬КРіЎҪб№№РФК§әвөДХчХЧФЩ¶ИіцПЦЈ¬ВБјЫФЪ2700ГАФІөДПВ·ҪҝХјдКЬөҪБЛТ»¶ЁөДПЮЦЖЈ¬ФЪИэФВөДөЪТ»ёцЦЬИэЗ°Ј¬КРіЎИФИ»Ҫ«КЬөҪЦ§іЦЎЈКұјдЦЬЖЪИФИ»ЦёПт2ФВ14ИХЎЈ ЎЎЎЎҫ°ҙЁ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||