|

І»Ц§іЦFlash

|

|

|

Н¶ЧК±ЁёжЈєЖЪНЅ«ФЪРВµД№©Ри»·ѕіЦРС°ХТЖЅєвhttp://www.sina.com.cn 2007Дк02ФВ08ИХ 00:11 ±±ѕ©ЦРЖЪ

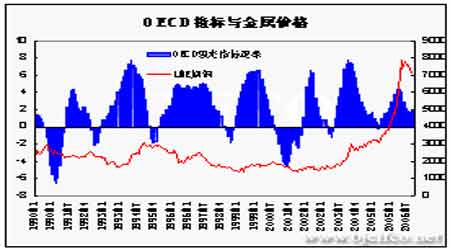

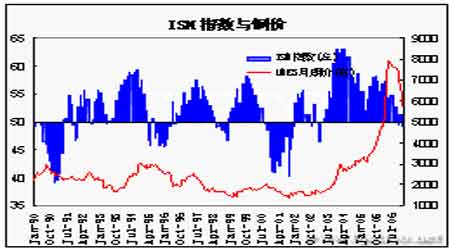

ЎЎЎЎЈЈЈЈН¶ЧКФВ±Ё(Н) ЎЎЎЎєк№ЫѕјГ»щ±ѕГжТтЛШЦРРФУ°Пм ЎЎЎЎЦР№ъТтЛШјхИхЈ¬USGSБмПИЦёКэПВ»¬Ф¤КѕГА№ъЅрКфРиЗуФцЛЩ·Е»є ЎЎЎЎЅсДкЦчТЄІъН№ъФцІъФ¤ЖЪЅ«јУґу ЎЎЎЎ»ъ№№Ф¤ІвПВµшИПН¬¶ИјУґу ЎЎЎЎЦР№ъµзНшЅЁЙиНПы·СИФЅ«ЅЎїµіЙі¤ ЎЎЎЎґєЅЪєуІ№ївРиЗуїЙДЬіЙєуЖЪНјЫ·ґµЇУХТт ЎЎЎЎl5500-5800КЗЅьЖЪЦШТЄЧиБ¦О»Ј¬ПВРРЗчКЖµДПВТ»Дї±кО»ФЪ4950ёЅЅь ЎЎЎЎТ»Ўўєк№ЫѕјГ»щ±ѕГжТтЛШУ°Пм ЎЎЎЎГАѕјГКэѕЭПФКѕГА№ъѕјГДкД©УРЛщєГЧЄЈ¬µ«Т»ФВ·ЭѕјГЦё±кПВ»¬ГчПФЈ¬КРіЎ¶ФєуЖЪГА№ъѕјГЧЯОИіМ¶ИИФУРµЈРДЎЈГА№ъ12ФВДНУГЖ·¶©µҐРЮХэєуОЄФцјУ2.9%Ј¬іхЦµОЄФцјУ3.1%ЎЈ12ФВ№¤і§¶©µҐФВВКіЙі¤2.4%Ј¬єГУЪФКРіЎФ¤№АЦµ1.8%ЎЈ12ФВNARОґѕц·їОЭПъКЫЦёКэЙПЙэ4.9%ЦБ112.4Ј¬ОЄЧФ2004ДкТФАґЧоґуФВ¶ИХЗ·щЎЈµЪЛДјѕ№ъДЪЙъІъЧЬЦµ»·±ИДкВКіхЦµОЄФці¤3.5%Ј¬ЧоЦХПъКЫОЄФці¤4.2%ЎЈµЪЛДјѕёцИЛПы·СЦ§іц(PCE)ОпјЫЦёКэПВ»¬0.8%Ј¬єЛРДPCEОпјЫЦёКэЙПЙэ2.1%ЎЈ¶шКРіЎФФ¤ЖЪµЪЛДјѕGDP»·±ИДкВКіхЦµОЄіЙі¤3.0%Ј¬ЧоЦХПъКЫФці¤3.3%ЎЈ1ФВµЧЈ¬ГАБЄґў»бТйѕцТйµЪОеґОО¬іЦ5.25%АыВКЛ®ЖЅІ»±дЈ¬ЗТИФ¶ФНЁЕт·зПХ·ўіцѕЇёжЈ¬FEDЦёіцѕјГФці¤Ў°УРЛщјУЗїЎ±Ј¬·їКРТІіцПЦБЛЗчОИјЈПуЈ¬ХыМеѕјГїЙДЬЅ«ТФОВєНІЅ·ҐА©ХЕЈ¬јМРш¶ФГА№ъѕјГіЦЅПОЄАЦ№ЫµДФці¤М¬¶ИЈ¬МбХсБЛ№¤ТµЖ·КРіЎИЛЖшЎЈѕЎ№ЬИзґЛЈ¬ГА№ъѕјГЧЯОИµДіМ¶ИИФУРґэ№ЫІмЈ¬ГА№ъ1ФВ·Э·ЗЕ©ѕНТµИЛїЪФцјУ11НтИЛЈ¬К§ТµВКОЄ4.6%Ј¬ѕщИхУЪФ¤ЖЪЦµЎЈ1ФВISMЦЖФмТµЦёКэОЄ49.3Ј¬ФЩґО»¬Вд50ТФПВЈ¬ПФКѕГАЦЖФмТµ1ФВ·Э·Е»єГчПФЎЈ ЎЎЎЎЕ·ФЄЗшКэѕЭПФКѕЈ¬12ФВК§ТµВКОЄ7.5%Ј¬ґЛЗ°КРіЎФ¤№АОЄ7.6%Ј»1ФВЦЖФмТµІЙ№єѕАнИЛЦёКэПВ»¬ЦБ55.5µД11ёцФВµНµгЈ¬КРіЎФ¤№АЦРЦµОЄ56.2ЎЈЕ·ФЄЗш12ФВЙъІъХЯОпјЫЦёКэФВВКіЦЖЅЈ¬ДкВКіЙі¤4.1%ЎЈФці¤·Е»єµ«ИФґ¦ЅЎїµіЙі¤№мµАЎЈ ЎЎЎЎ¶шИХ±ѕѕјГКэѕЭПФКѕЈ¬1ФВЦЖФмТµІЙ№єѕАнИЛЦёКэЙэЦБ53.4Ј¬ТтєЈНв¶ФИХ±ѕЙМЖ·µД¶©µҐОИЅЎіЙі¤Ј¬ЦЖФмТµ»о¶ЇВФУР»ШЙэЈ¬µ«ІъіцєНДЪРиТАИ»ЖЈИхЎЈ12ФВ·їОЭїЄ№¤ЅПЙПДкН¬ЖЪЙПЙэ10.2%Ј¬КРіЎФ¤№АЦРЦµОЄЙПЙэ8.6%Ј»12ФВУЄЅЁ¶©µҐЅПЙПДкН¬ЖЪПВ»¬5.6%Ј¬Ф¤КѕєуЖЪ·їОЭїЄ№¤КэѕЭЅ«КЬµЅІ»АыУ°ПмЈ»1ФВХыМеЖыіµПъКЫЅПИҐДкН¬ЖЪПВ»¬6.0%Ј»єГ»µІ»Т»µДКэѕЭПФКѕ2007Дк1ФВ·ЭѕјГФці¤ЅПИҐДкН¬ЖЪУРЛщПВ»¬ЎЈ ЎЎЎЎНјТ»ЈєЦчТЄєк№ЫЦё±кУлНјЫ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ¶юЎўУ°ПмЖЪНЧЯКЖµДёчТтЛШ·ЦОц ЎЎЎЎ1.ЦР№ъТтЛШјхИхЈ¬USGSБмПИЦёКэПВ»¬Ф¤КѕГА№ъЅрКфРиЗуФцЛЩ·Е»єЎЈЅьјёёцФВАґЈ¬USGSЦё±кПФКѕЅрКфРиЗуЦё±кИФИ»Па¶ФЖЈИхЈ¬јЫёсЦё±кПа¶ФЖЅ»єЈ¬ИҐДкБмПИЦё±кЛдИ»·Е»єµ«јЫёсИґґу·щЙПСпЦчТЄКЗТтОЄЦР№ъТтЛШј°КРіЎ»щЅрµДУ°ПмЈ¬УЙУЪДїЗ°ХвТ»ТтЛШХэФЪЦрІЅИх»ЇЈ¬БмПИЦё±кµДПВ»¬Ѕ«¶ФјЫёс»ЦёґТФНщµДУ°ПмЎЈ ЎЎЎЎНј¶юЈєUSGSЦёКэУлНјЫ ЎЎЎЎ

Ўѕ·ў±нЖАВЫЎї

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||