|

І»Ц§іЦFlash

|

|

|

НӯҝвҙжТтЛШТ»ЦұА§ИЕКРіЎ ХыМеНӯКРИұ·ҰБч¶ҜРФhttp://www.sina.com.cn 2007Дк02ФВ07ИХ 00:17 ҫӯТЧЖЪ»х

ЎЎТ»Ўў1ФВ29ИХЎ«2ФВ2ИХКРіЎЧЫКц

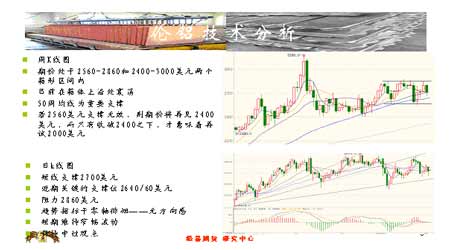

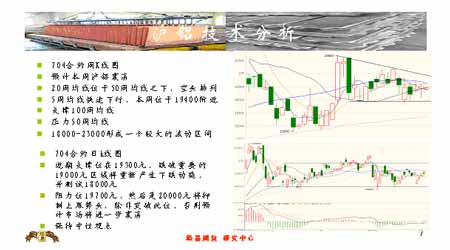

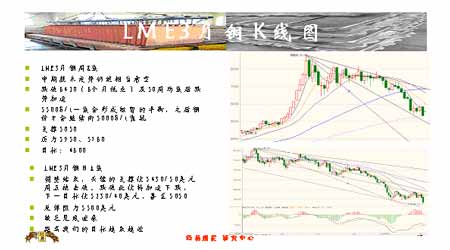

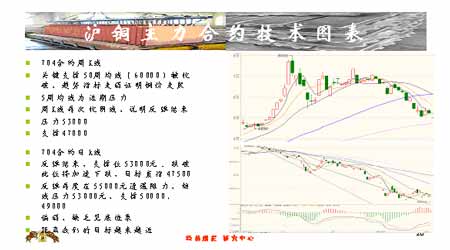

ЎЎЎЎНӯКРіЎ ЎЎЎЎВЧ¶ШҪрКфҪ»ТЧЛщ(LME)ЎЎ»щұҫҪрКфХЗөшІ»Т»Ј¬ДшЎўОэУЙУЪКРіЎөЈУЗөГ°Х№ӨФвөҪұЬГвЈ¬јЫёсіцПЦ»ШВдө«ИФО»УЪАъК·ёЯО»ЎЈ¶шЖЪНӯЈ¬УЙУЪұШәНұШНШО»УЪЦЗАыұұІҝөДCerroColoradoНӯҝуҝЙДЬ·ўЙъөД°Х№ӨЈ¬ёшНӯјЫҙшАҙР©ОўЦъТжЈ¬ө«КЗУЙУЪНӯҝвҙжөДТтЛШТ»ЦұА§ИЕКРіЎЈ¬ЗТХыМеНӯКРИұ·ҰБч¶ҜРФЈ¬ИэёцФВЖЪНӯЦЬЛДКХУЪ5600ГАФӘЈ¬ҪПЦЬИэөш150ГАФӘЎЈЖЪВБөДЧоРВјЫ2729ГАФӘЈ¬ҪПЦЬИэЙПХЗ23ГАФӘЎЈ ЎЎЎЎГА№ъ12ФВРВОЭПъКЫәНДНУГЖ·¶©өҘј°ёцИЛПы·СәЛРДОпјЫЦёКэЙПЙэ2.1%ЎўөЪЛДјҫ¶ИјҫөчәуGDPЙПЙэ3.5%өИКэҫЭҫщәГУЪФӨЖЪЈ¬ГАБӘҙўјМРшО¬іЦ5.25%АыВКЛ®ЖҪІ»ұдЎЈГА№ъ1ФВISMЦЖФмТөЦёКэФЩҙОЧЯөНЦБ50·ЦЛ®БлЦ®ПВөД49.3ЎЈ ЎЎЎЎГА№ъЎўИХұҫәНЕ·ФӘЗшөД1ФВІЙ№әҫӯАнИЛЦёКэ(PMIs)ҫщіцПЦБЛПВҪөЈ¬ХвУл№ӨТөФціӨВКЛ®ЖҪҪөөНПаТ»ЦВЎЈИ»¶шЈ¬Е·ФӘЗшәНИХұҫөДPMIИФИ»ұЈіЦФЪЧг№»әПАнөДЛ®ЖҪЈ¬Ц»УРГА№ъөДPMIФЪ50ТФПВЈ¬ПФКҫБЛГА№ъЦЖФмТөөДО®ЛхЎЈ ЎЎЎЎГА№ъөДPMIФшФЪ12ФВУРЛщ·ҙөҜЈ¬ҙУ11ФВөД49.9ЙэЦБ12ФВөД51.4Ј¬ө«1ФВУЦөшЦБ49.3Ј¬ХвКЗЧФ2003Дк4ФВТФАҙөДЧоөНЦөЎЈ ЎЎЎЎНЁ№эІОҝјјёДкөДКэҫЭЈ¬ОТГЗ»б·ўПЦLME»щұҫҪрКфјЫёсФціӨөДҫш¶ФЛ®ЖҪТӘёЯУЪPMIөДЛ®ЖҪ(ТтОӘЦР№ъТтЛШ)Ј¬ө«јЫёсұд¶ҜөД·ҪПтИФИ»КЬөҪЦчТӘ·ўҙпҫӯјГМеөДУ°ПмЎЈ ЎЎЎЎұҫЦЬLMEЖЪНӯөДіЦІЦФцјУ174КЦЈ¬LMEЖЪВБіЦІЦФцјУ15753КЦЎЈLMEНӯҝвҙжФцјУ12725¶ЦЈ¬ЦБ216100¶ЦЈ¬ЦчТӘАҙЧФЕ·ГАҝвҙжФцјУЈ»ВБҝвҙжФцјУ14350¶ЦЈ¬ОӘ742425¶ЦЈ»НӯПЦ»хЈҜLME3ФВНӯМщЛ®36-38ГАФӘЈ»ВБПЦ»хЈҜLME3ФВЙэЛ®113-114ГАФӘЎЈ ЎЎЎЎНӯЦРіӨЖЪјјКхЧЯКЖИФИ»ПаөұҝҙҝХЈ¬¶МЖЪЗчКЖТСҫӯГчПФёДЙЖЈ¬өчХыТСҪбКшЎЈЧиБҰО»5940ЈҜ60ГАФӘУРР§ЧиөІ¶а·ҪЈ¬іэ·ЗН»ЖЖҙЛО»Ј¬·сФтНӯјЫИФИ»ҝЙДЬҪшТ»ІҪПВөшЎЈҪьЖЪЦ§іЕО»ФЪ5500ЈҜ10ГАФӘЈ¬өНУЪ5430ЈҜ50ГАФӘЗшУтҪ«јМРшПВөшЗчКЖЎЈөЪТ»Дҝұк5240ЈҜ50ЗшУтЈ¬И»әуКЗ5050ГАФӘЎЈ ЎЎЎЎҪ»ТЧІЯВФЈә5760ГАФӘ(54000ФӘ)Ц®ЙПөДҝХөҘјМРшіЦУРЎЈ ЎЎЎЎЦЬТ»ЈәёщҫЭГА№ъөШАнРӯ»бUSGSөДБмПИЦёұкұнГчЈәҪрКфРиЗуЦёұкТСИ»ФЪ2006ДкДкЦХјы¶ҘЈ¬ДҝЗ°УРҪшТ»ІҪПВ»¬өДЗчКЖЎЈ¶шЕ·ЦЮПЦ»хКөОпРиЗуЗеөӯЈ¬јёәхГ»УРіЙҪ»Ј¬LMEҝвҙжіЦРшҙу·щФцјУЈ¬КРіЎРДЖшОҙДЬУРР§ёДЙЖЈ¬CTA»щҪрјМРшЧцҝХЈ¬ХвР©АыҝХТтЛШҙЩК№ЦЬТ»LMEНӯКРіЎРОКЖјұЧӘЦұПВЈ¬ФЩҙОҙу·щПВөчЎЈ ЎЎЎЎЦЬ¶юЈәLMEНӯКРіЎіцПЦјјКхРФ·ҙөҜЈ¬ҫӯ№эЦЬТ»ПВКФ5550Ц§іЦЦ®әуЈ¬ЦЬ¶юФЩҙОІвКФёГјјКхРФЦ§іЦО»ЎЈ ЎЎЎЎЦЬИэЈәLMEНӯКРіЎјМРшҪшРРјјКхРФ·ҙөҜЈ¬Аы¶аПыПў¶аУЪАыҝХПыПўЈәЦЗАыCerro ColoradoҫЬҫшҪУКЬЧК·ҪөДРҪЧК·Ҫ°ёЈ¬ГА№ъ2006ДкЛДјҫ¶ИGDP№АјЖФціӨ3.5%Ј¬ёЯУЪФӨЖЪЎЈөВ№ъұұөВТұБ¶і§іЖЕ·ЦЮРиЗуЗҝҫўЈ¬ЦР№ъМмҪтҙуНЁТұБ¶і§2007ДкНӯІъБҝҝЙДЬјхЙЩЈ¬КРіЎРДЖшЛЖәхУРЛщЧӘЕҜЎЈ ЎЎЎЎЦЬЛДЈәЛдИ»КРіЎҙ«ОЕЦР№ъПы·СХЯУРҝЙДЬЦШРВҪЁБўҝвҙжЈ¬ө«КРіЎ»щұҫГжПыПўІ»ҫЎИЛТвЈ¬УИЖдКЗГА№ъ1ФВ·ЭISMЦЖФмТөЦёКэөшЦБ49.3Ј¬өНУЪ50ЎЈГАБӘҙўРыІјО¬іЦАыВКІ»ұдЈ¬ЛөГчГА№ъҫӯјГДСТФАЦ№ЫЎЈјУЦ®LMEНӯҝвҙжјМРшҙу·щФцјУЈ¬КРіЎРДЖшЖ®ТЎІ»¶ЁЎЈЦЬЛДLMEНӯКРіЎёЯҝӘөНЧЯөНКХЈ¬ёфТ№КРіЎКЬЦЬИэБјәГКХЕМөДЦ§іЦЈ¬ЙЩ ЎЎЎЎБҝөДҝХН·»ШІ№ВтЕМНЖ¶ҜЈ¬јЫёсО¬іЦФЪ5740-5760Ц®јдЗҝКЖАӯҫвЎЈ ЎЎЎЎЦЬОеЈәВЧ¶ШҪрКфҪ»ТЧЛщ»щұҫҪрКфЦЬОеҙу¶аПВөшЈ¬ЖЪНӯФЪЙПәЈЖЪКРҪ»ТЧЖЪјдЙПХЗЈ¬ЙПәЈЖЪКРКХЕМәуЖЪНӯҝӘКјПВөшЈ¬іЎДЪҪ»ТЧЦРЖЪНӯА©ҙуөш·щЈ¬ЦХЕМұЁКХУЪ5330ГАФӘЈ¬ПВөшБЛ270ГАФӘЈ¬іЙҪ»БҝОӘ69057Ј»ЖЪВБФзЕМҝӘКјПВөшЈ¬іЎДЪҪ»ТЧЦРјМРшА©ҙуөш·щЈ¬ОІЕМУРЛщ·ҙөҜЈ¬ЦХЕМұЈКШУЪ2720ГАФӘЈ¬ПВөшБЛ33ГАФӘЈ¬іЙҪ»БҝОӘ140129ЎЈ ЎЎЎЎЦЬОе»ҰНӯ704КХУЪ52380ФӘЈҜ¶ЦЈ¬ЦЬөш·щ1020ФӘЎЈ»ҰНӯПЦ»хЦЬОеіЙҪ»Зшјд54650-55050ФӘЈҜ¶ЦЈ¬ҪшҝЪНӯіЙҪ»»оФҫЈ¬ЧЬіЙҪ»5000-5500¶ЦЎЈ»ҰНӯЈҜВЧНӯ3ФВөДұИЦө9.2-9.35ЎЈЎЎ ЎЎЎЎҙУЧоРВ№«ІјөДCFTCіЦІЦұЁёжҝҙЈә¶аН·ФцІЦ355КЦЦБ5545КЦЈ¬ҝХН·ФцјУ568КЦЦБ27129КЦЈ¬ҫ»ҝХН·ҙз21584КЦЎЈ»щҪрөДЧоРВіЦІЦұЁёжұнГчИФИ»КЗЧцҝХЎЈЙПЦЬ№«ІјөДҝвҙжұЁёжПФКҫЈәјхІЦ7750¶ЦЦБ215250¶ЦЎЈ ЎЎЎЎЙПЦЬГАФӘЦёКэПВөш0.29ЎЈЦЬҝӘЕМјЫ85.28Ј¬ЧоёЯЦБ85.38Ј¬ЧоөНЦБ84.40Ј¬ТФ84.96ұЁКХЎЈФӨјЖГАФӘЦёКэ¶МЖЪУРЛщ·ҙөҜЎЈ ЎЎЎЎ ВБКРіЎ ЎЎЎЎЦЬОе»ҰВБ704КХУЪ19510ФӘЈҜ¶ЦЈ¬ЦЬХЗ·щ100ФӘЎЈ»ҰВБПЦ»хЦЬОеіЙҪ»Зшјд20300-20470ФӘЈҜ¶ЦЈ¬»хФҙЗчҪфіЙОӘ№ъДЪПЦ»хВБјЫЦчТӘАыәГЈ¬ө«ПВУОКөјКПы·СЧҙҝцОҙјыЧӘәГЎЈ ЎЎЎЎјјКхЙПЈ¬LMEВБјЫИФҪ«ҪшТ»ІҪФЛРРУЪ№эИҘ3ёцФВАҙөДҝн·щХрөҙЗшјдЎЈЙПөөЧиБҰО»2850ЈҜ70ГАФӘ(»ҰВБ704әПФј20000ФӘ)ҝЙДЬФЩ¶ИТЦЦЖЙПХЗКЖН·ЎЈіэ·ЗДЬН»ЖЖҙЛО»Ј¬·сФтФӨјЖКРіЎҝЙДЬЦШРВЧЯИнЎЈҪьЖЪЦ§іЕО»ФЪ2700ЈҜ10ГАФӘЈ¬өшЖЖҙЛО»Ҫ«ЦШРВІъЙъПВөш¶ҜДЬЈ¬ІўЦШ·өЦШТӘөД2640ЈҜ60ГАФӘ(»ҰВБ704әПФј18900ФӘ)ЎЈКХЙП2870ГАФӘұнГчҪ«јМРшЙПХЗЦБ2920ЈҜ30ГАФӘёҪҪьЎЈ ЎЎЎЎұҫЦЬLMEЖЪНӯөДіЦІЦФцјУ174КЦЈ¬LMEЖЪВБіЦІЦФцјУ15753КЦЎЈLMEНӯҝвҙжФцјУ12725¶ЦЈ¬ЦБ216100¶ЦЈ¬ЦчТӘАҙЧФЕ·ГАҝвҙжФцјУЈ»ВБҝвҙжФцјУ14350¶ЦЈ¬ОӘ742425¶ЦЈ»НӯПЦ»хЈҜLME3ФВНӯМщЛ®36-38ГАФӘЈ»ВБПЦ»хЈҜLME3ФВЙэЛ®113-114ГАФӘЎЈ ЎЎЎЎКРіЎҙ«ОЕГА№ъ»щҪрRed Kite(ФшҫӯФЪLMEНӯКРіЎҙуЛБЧц¶ај·¶ТҝХН·)ҙУ2005ДкіхөД1500НтГАФӘЖрјТЈ¬ФЪЙМЖ·КРіЎЦРҫӯ№эЧКұҫФЛЧчЈ¬ЧКұҫФцЦөЦБ2006ДкөЧ11ТЪГАФӘЎЈКРіЎ»№ҙ«ОЕЈ¬ҪьЖЪLMEВБКРіЎөДҙу·щПЦ»хЙэЛ®УлёГ»щҪрУР№ШЈ¬ҫЭЛөЛыГЗОХУРҙуБҝөД¶аН·Ј¬ЛЖәхУыҙуЛБАӯЙэВБјЫёсЎЈ ЎЎЎЎЛдИ»»щҪрЧЬКЗФҫФҫУыКФЈ¬ө«»щұҫГжУлјјКхГжИҙІ»ҫЎИЛТвЈәКЧПИЈ¬ҪьЖЪА©ІъАЛіұјМРшЈ¬ЦР№ъЎў¶нВЮЛ№Ўў°НОчөИ№ъјТ¶јФЪ»эј«А©ІъЈ¬¶шГА№ъ№ШұХөДТұБ¶і§ТІУРҙ«ОЕҪ«ЦШРВЖф¶ҜЎЈјУЦ®Ј¬јјКхЧиБҰО»2850ЧиБҰЦШЦШЈ¬¶аҙОіе»чОҙДЬЖуОИЈ¬ДҝЗ°ИФИ»КЗДСТФУвФҪөДҙу№ШЎЈ ЎЎЎЎЦЬТ»ЈәLMEВБКРіЎФЪНӯјЫәНРҝјЫөДұ©өшНПАЫПВЈ¬Т»Р©Н¶»ъ¶аН·ЦХУЪОҙДЬјбіЦЧЎЈ¬ө«ЦчБҰ¶аН·ЛЖәхІўГ»УРі·іцЈ¬2ФВ·ЭИФИ»УРҙуБҝөДіЦІЦБҝЈ¬УИЖдКЗ2850-2900Т»ҙшөДcallЖЪИЁЈ¬Вф·ҪҪмКұИФИ»ГжБЩКЬј·ЎЈ ЎЎЎЎЦЬ¶юЈәLMEВБКРіЎЖҪҝӘЖҪКХЈ¬іЙҪ»Бҝҙу·щПВ»¬Ј¬ПЦ»хЙэЛ®УРЛщО®ЛхЈ¬¶аҝХ·ЦЖзҪПҙуЈ¬ө«¶јұЈіЦҪчЙчЎЈ ЎЎЎЎЦЬИэЈәLMEВБКРіЎЛдИ»¶аН·УыјМРшАӯЙэјЫёсЈ¬ө«ұПҫ№ёъҪшВтЕМІ»¶аЈ¬ЗТКЬЦЖУЪұЈЦөЕЧЕМТФј°Ҫ»ТЧЕЧЕМЎЈјУЦ®¶нВЮЛ№Ўў°НОчәНЦР№ъөИөШЗшөДА©ІъІ»¶ПЈ¬»щҪрИұ·Ұ»щұҫГжөДЦ§іЦЎЈ ЎЎЎЎЦЬЛДЈәЦЬИэLMEВБКРіЎЛдИ»ҝвҙжҙу·щФцјУЈ¬ө«ПЦ»хЙэЛ®јМРшҙу·щА©ҙуЈ¬ҪьЖЪҝХН·КЬөҪј·¶ТЈ¬јЫёсЧЯКЖГчПФЗҝУЪҙуЕМЈ¬өНҝӘёЯЧЯёЯКХЎЈ ЎЎЎЎЦЬОеЈәВЧ¶ШҪрКфҪ»ТЧЛщ»щұҫҪрКфЦЬОеҙу¶аПВөшЈ¬ЖЪВБФзЕМҝӘКјПВөшЈ¬іЎДЪҪ»ТЧЦРјМРшА©ҙуөш·щЈ¬ОІЕМУРЛщ·ҙөҜЈ¬ЦХЕМұЈКШУЪ2720ГАФӘЈ¬ПВөшБЛ33ГАФӘЈ¬іЙҪ»БҝОӘ140129ЎЈ ЎЎЎЎЦЬОе»ҰВБ704КХУЪ19510ФӘЈҜ¶ЦЈ¬ЦЬХЗ·щ100ФӘЎЈ»ҰВБПЦ»хЦЬОеіЙҪ»Зшјд20300-20470ФӘЈҜ¶ЦЈ¬»хФҙЗчҪфіЙОӘ№ъДЪПЦ»хВБјЫЦчТӘАыәГЈ¬ө«ПВУОКөјКПы·СЧҙҝцОҙјыЧӘәГЎЈ ЎЎЎЎ¶юЎўјјКх·ЦОц ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||