|

不支持Flash

|

|

|

市场展望:国内外铝价短期内仍将维持相对强势(2)http://www.sina.com.cn 2007年01月25日 02:09 良茂期货

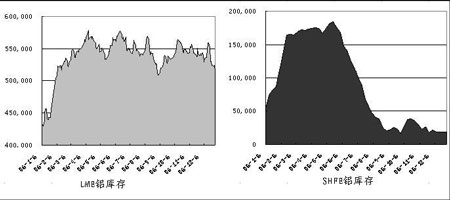

(二)库存从历史低位反弹 2006年下半年以来,LME和SHFE两个交易所的铝库存都呈现出持续下降的趋势。其中,第四季度是铝市场的传统消费旺季,但国内外铝库存仍然处于低位,上海期货交易所铝库存自今年5月达到峰值18.46万吨后便一路减少,至去年末时已不足2万吨的水平;另一方面,伦敦铝库存量也仍然接近去年的最低位。从在铜走软之际,历史低位的显性库存以及现货升水格局在一定程度上反映出国内外铝现货市场的紧张局面,成为铝价相对坚挺的基础。 然而,根据IAI生产商库存和日本港口库存的数据,全球铝隐性库存仍然显得非常充足。特别是今年年初,随着国内铝现货市场重回贴水状态,上海交易所铝库存也出现了较大幅度的增加,反映了隐性库存对期货市场的压力,预计这种增加的走势将会持续,目前全球铝显性库存处于历史低位的格局将在今年得到改善,在一定程度上抑制铝价的上涨。 图5:2006年LME和SHFE铝库存变化

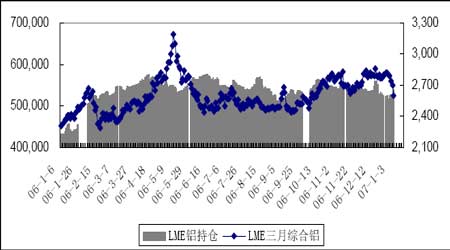

(三)中国铝产量继续飞速扩张,但政策影响不容忽视 相关数据显示,中国铝产量占全球三成总产量,而需求的比重已经超过25%。正因如此,中国在全球铝供需平衡结构中占有越来越显著的作用。虽然中国铝产量有望继续大幅提高,但需求具有较大的上升空间,“中国因素”仍然是2007年铝价的最大支撑力量。 1、电解铝产能扩张作用显著 从铝已往的走势来看,其实大部分时间是维持在现货贴水的状态,造成这种情况的其中一个重要原因就是中国电解铝产能的不断释放和产量的迅速扩张。不过由于从2003年以来,国家开始对资源性行业进行宏观调控,一定程度上抑制了电解铝行业的过度投资。根据有色金属行业协会的数据,2006年国内原铝产 能预计在1200万吨水平,增幅11.1%,低于2005年的14.4%。 随着行业调控的推进以及前两年铝市的疲软,也因此形成了部分的闲置产能。然而,考虑到去年铝价大体维持了一个高位运行的态势,与此同时,氧化铝价格的持续下滑也造成了铝冶炼企业成本的下移和利润的增厚,因此,在高利润的吸引下,国内很有可能会再次启动这部分闲置的产能。中国产能的释放,将带动我国铝产量的继续增长,特别是在三季度铝消费淡季的时候,产能的扩张所带来的供给压力可能会逐步显现出来。 2、中国因素构成强劲需求 在产量不断扩张的同时,受到中国经济将保持9%以上强劲增长的激励,“中国因素”所带来的需求增长也构成了国际国内铝价中重要的支撑作用。根据有色金属工业协会最新数据,2006年我国原铝消费量预计将增长18%达到838万吨。尽管国内出台进出口税率调整方案,但预计由于相关出口合同已经签订好,因此对近期铝加工品出口的影响并不太大,而国内消费则为未来供需关系提供更加明确的指示。 从目前我国铝需求的结构来看,建筑行业所占份额最大,将近三分之一,近几年我国房地产业的迅速扩张的同时,也大幅拉动国内铝需求的增长。不过随着国家宏观调控的深入,以及政府加大对内部腐败问题的治理力度,一些大中城市的房地产投资已经出现放缓的迹象,虽然短期内铝需求不会出现明显回落,但从更长远的时间而言,将在一定程度上影响铝消费情况。 此外,同样占据铝消费重要地位的交通和电力行业,其发展情况则喜忧参半。虽然电线电缆、汽车等下游产品的国内市场需求出现下降,然而,由于铜价高企,电力、空调和汽车行业中不少中小企业正积极研制开发铜的替代材料,而铝凭借其优良的传导特性以及较轻的质量成为最佳材料,将为铝的工业需求打开另一扇窗。因此,虽然国内铝消费的增速短期内可能比去年同期有所放缓,但总体上仍将保持比较旺盛的局面。 3、政策影响不容忽视 今年以来,国家不断加大对资源性行业的宏观调控力度:9月15 日,国家五部委下发《关于调整部分商品出口退税率和增补加工贸易禁止类商品目录的通知》,下调部分铝材出口退税;9月29 日,财政部、海关总署、国家税务总局 又下发了《关于调整部分商品出口退税率有关问题的补充通知》,明确原铝、铝合金、废铝不属于加工贸易禁止类商品;10月27 日,财政部公布《国务院关税税则委员会关于调整部分商品进出口暂定税率的通知》,电解铝出口关税自11月1 日起上调至15%,同时氧化铝进口关税由5.5%调降至3%。 进出口税率的调整,提高了国内铝锭出口的门槛,因而加大了国内铝供应的压力。可以看到,国家的宏观调控已经取得了阶段性的效果,然而对市场而言,最大的压力不在于政策何时出台,更重要的是这样的政策调控已经成为一种持续性措施,将在未来一段时间里对铝行业投资形成指导性的作用,虽然短期会对国内铝价形成一定压力,但政策的稳定以及结构性调整可能带来的行业健康发展前景,相信将有助于铝价在长期趋于稳健。 四、投机资金转战期铝市场未有定论 过去的两年多的时间里,LME三月铝一直是持仓最大的基础金属合约,特别是自从2005年年底至2006年年中期间,伦铝总持仓从40多万手大幅增加至56万手,这一阶段,铝价也在跟随商品牛市出现迅速上涨。虽然8月份持仓量出现回落,但随着期铝价格波幅增加,吸引了大量投机资金重回铝市,国内外期铝成交量和持仓量明显放大。从图6可以看到,9月初LME三月铝价出现暴跌,但在国际基金在减少期铜持仓的同时,伦铝的持仓量却始终处于相对平稳增加的态势,显示市场资金正积极介入,而期铝也从2450美元/吨逐步回升最高至2800美元/吨以上。 图6:2006年伦铝总持仓及LME三月综合铝价格走势变化 与此同时,国内金属市场也表现出类似趋势。相对于期铜的冷清,沪铝相对较低的价格和较规律的波动,吸引了越来越多的投资者进场参与。根据上海期货交易所的最新统计数据,2006年沪铜交易量较2005年下降56.34%,而与此同时,铝一举成为去年成交规模增长较快的四大品种之一。 但另一方面,年末铜价的大幅下挫拖累整个金属市场再次走软,国内外铝市前景也同样疑云重重。由于今年全球铝市场可能面临供给过剩的状况,现在就认为投机资金会从铜市撤离,而选择这样一个基本面仍然较为宽松的铝市作为其护卫商品牛市的战场,应该仍然为时过早。如果缺乏资金面的有力支撑,铝价要再创辉煌存在较大难度。 展望铝市后市走势,可以看到,基本面和资金面的因素仍然占有十分关键的地位:中美经济增长放缓在一定程度上制约了国内外铝消费,而国内氧化铝有望继续扩张,氧化铝价格的下调导致原铝成本下移,在市场作用下,铝价长期维持高位存在压力;全球铝供需状况趋于宽松,预计今年原铝供给可能出现小幅过剩,但中国原铝的产量和消费情况,则是影响这一全球格局的重要因素;另外,投机资金的入市也会对铝价产生相当的推动力。因此,预计国内外铝价将短期内仍将维持相对强势的运行,但随着消费淡季的来临,供给压力会逐渐突现,届时铝价会有向下调整的要求。 图7:LME三月综合铝周线图 从盘面来看,伦铝自5月中旬起开始从历史高位回调,并在多空双方因素的作用下展开了大幅震荡的走势。LME三月综合铝的周线图显示,目前伦铝的长期上升通道并没有改变,但短期铝价面临整理。可以看到,伦铝在2400-2500美元附近有较强支撑,上方压力线为2800-2900美元;若国际铝价能突破上方短期压力线,则可能摆脱区间整理格局,并有望向3000美元水平进发;而沪铝走势较外盘略强,但总体上短期内在18000-21000元进行高位震荡的可能性比较大;若期价向下突破2400美元,则下调的空间进一步打开,向下试2200美元及2000美元的支撑。介时,沪铝也将向下调整,向下试17200元左右一线支撑。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||