|

不支持Flash

|

|

|

市场展望:国内外铝价短期内仍将维持相对强势http://www.sina.com.cn 2007年01月25日 02:09 良茂期货

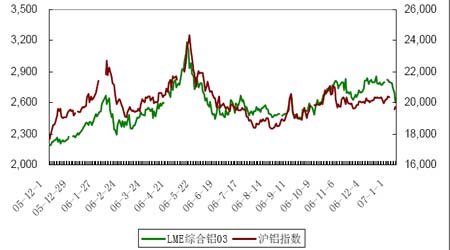

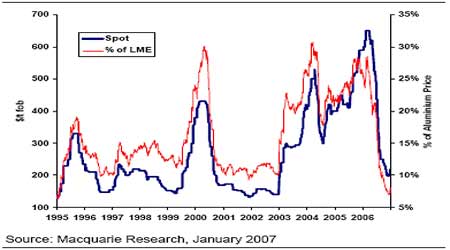

一、2006年国内外期铝行情综述 2006年,在期铜的带领下,国内外期铝同样走出了比较壮阔的行情。去年前5个月,在基金推波助澜、氧化铝价格不断走高和其他金属的大牛市等多种因素的作用下,国内外期铝延续了2005年的强劲涨势,并且不断刷新历史纪录。LME铝价从年初2200美元/吨左右一路上涨,并在5月到达3300美元/吨的历史高位。在国际铝价走高的带动下,沪铝也表现震荡上扬的格局,沪铝指数最高攀升至24610。 图1:2006年LME综合铝03及沪铝指数走势图 LME综合铝03沪铝指数 然而,自5月中旬以后,国际商品市场出现普遍回落,特别是随着国际原油一度跌破60美元关口,以及黄金持续下挫至560美元/盎司,更加增添了市场对牛市终结的忧虑。受此影响,第三季度基本金属市场表现出较大的震荡行情,基本金属走势分岐严重:镍、锡、锌、铅等基本金属在库存等因素的推动下,开始轮番创出新高;而铜铝价格却始终维持在一个较大的盘整区间进行整理,其中LME始终保持在2400-2600美元/吨左右。进入第四季度,由于需求出现快速增长,推动铝价再次上涨,结束伦铝4个月多的盘整格局,铝价逐渐回升到2800美元/吨左右的水平,随后在12月份保持了一种窄幅震荡的态势,整理区间上移至2700-2800美元/吨。与此同时,国内铝价也在5月历史高位后出现下滑,并于8月中旬在18000一线企稳回升,国内铝消费旺盛,但总体涨幅略小于伦铝,到去年年末,沪铝稳定在20000-20500之间。 二、氧化铝价格止跌企稳,但扩产压力仍困绕铝市 2006年上半年期铝价格上涨的过程中,氧化铝价格的不断走高应该说是其中一个重要因素;但随着氧化铝开始持续回落的趋势后,铝价也一直下滑到6月份才初步企稳。氧化铝构成原铝价格最主要的成本,因此,其价格的变化仍将构成未来期铝价格的重要指标。加拿大铝业预测全球氧化铝2-3年内还将维持富余状态,甚至在中国将有100万-150万吨的氧化铝产能永久性关闭。而根据国际著名分析机构麦格理银行的预计,去年年末氧化铝价格的小幅反弹仅仅是短期现象,2007年国际氧化铝仍将面临较大压力,价格将维持在200-250美元/吨的区间波动。 图2:氧化铝现货价格及与LME铝价比值走势

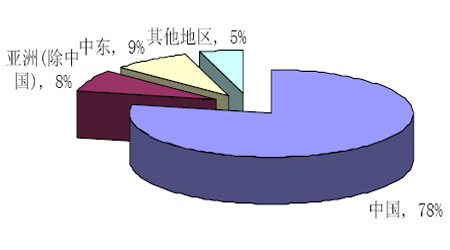

年末氧化铝价格反弹,主要由于电解铝冶炼厂的加大了备货力度,全球、特别是来自中国的氧化铝需求出现显著回暖。虽然我国拥有丰富的铝矾土资源,但受到高额利润的诱惑,国内逐渐掀起氧化铝投资的热潮,导致氧化铝的供应出现紧缺局面。然而,随着全球氧化铝产能的不断扩张,氧化铝的供应瓶颈已得到一定程度地缓解,特别是中国国内的产量更是出现显著增长,中国对国外氧化铝的依赖程度正逐渐减弱。根据相关数据统计,2006年1-10月份,我国氧化铝进口 量同比下降0.8%至571万吨。国内氧化铝价格因而一路下滑,从年中最高的6600元/吨,最低下跌到2100元/吨。相关分析预计,2006年氧化铝产量有望达到历史性的1302万吨,同比增长53%;预计2007年还将在此基础上增长30%以上;市场也有分析预测中国会在不久的将来成为氧化铝的出口国。此外,消费旺季过后,冶炼厂的备货高峰结束,会进一步收紧国内需求,也放大了国内氧化铝市场的压力。 因此,从供给和需求两方面而言,氧化铝的前景都并不是十分乐观。而作为电解铝主要原材料的氧化铝价格逐步走低,大大降低了电解铝的成本,冶炼厂的利润空间得到极大地提升。从市场角度来说,电解铝价格不可能长期处于远低于成本的水平运行,市场这只“无形的手”会最终指导铝市场走向均衡。 三、原铝供需趋于平衡,现货市场长期承压 2006年下半年,特别是第四季度以来,随着全球经济的发展以及相关行业旺季的来临,促使原铝需求出现强劲增长,增幅超出预期,因而推动铝价再次上涨。不过,原铝市场的紧张格局有望在今年得到改善,甚至出现供给过剩的状况。此外,库存的持续增加,也给铝价带来较大压力。而作为原铝生产和消费大国,中国将对全球铝产品的供需格局具有至关重要的影响。 (一)全球原铝供需渐趋平衡 2006年铝市总体上仍然呈现出偏紧的格局。国际铝业协会(IAI)公布的数据显示,2006年1-10月世界铝产量达2737.9万吨,较去年同期的2584.5万吨增长5.8%。而中国2006年前10个月生产共754.9万吨铝,比2005年同期的637.8万吨增加18.4%。预计随着铝产能的提高,2007年我国铝产量将还会有所增长。2006 年里,除中国外的全球原铝产量增长缓慢;相比之下,随着铝价的飞涨,中国电解铝产量出现急剧增长,成为全球铝供给增长的最主要部分。2006年中国新增产量占全球总增量的78%。全球铝产量的不断增加将继续给国内外铝价构成一定压力。 另一方面,全球OECD领先指数的下滑预示在2007年初,全球经济增长预计将较2006年有所放缓,特别是中美两国经济的软着陆,可能会导致金属需求增长的减弱。此外,根据麦格理最新公布的数据,12月北美铝订单出现暴跌,特 别是6个月订单平均量自2005年末以来第一次出现负值,也预示了今年上半年美国铝需求可能维持疲软。 图3:2006年全球原铝新增产量分布

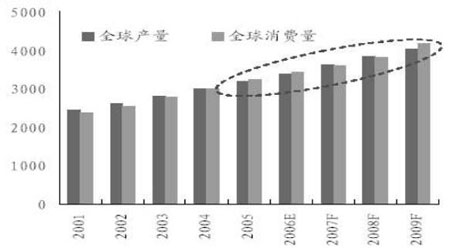

因此,虽然2006年原铝市场出现了少量的供给缺口,但从全球的原铝供需平衡趋势看,2007 年后原铝的消费增长将逐渐超过供给,特别是今明两年,供过于求的状况将很可能成为全球铝市场的主基调。 图4:全球原铝供需(万吨)

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||