不支持Flash

|

|

|

|

|

国际铜铝市场在低位持稳 期价出现探低回升行情(5)http://www.sina.com.cn 2007年01月16日 00:11 新浪财经

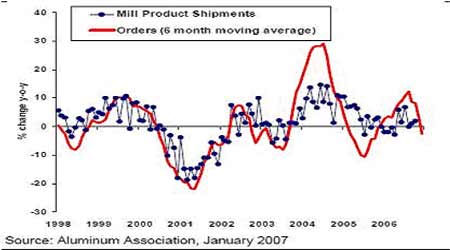

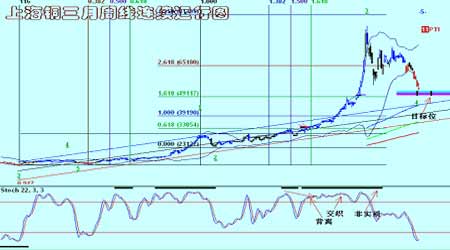

图表17 图表18 ★综合分析 进入2007年,与农产品的持续火暴局面不同的是,工业品尤其是金属市场表现疲弱.出于对美国经济增长放缓以及中国政府的宏观调空对经济实施打压的担忧,一些机构开始调整持仓筹码,以投资银行高盛为代表的机构释放持仓使得市场持仓出现了一些下降,市场明显受到平仓盘的压力,在流动性不强的情况下,价格的回落明显出现了加大的迹象.虽然传闻宏观基金仍然在缓慢买入,但由于宏观基金的动作为非操纵型,其作为宏观介入的一部分,不会推动价格的运行,因此市场继续表现为不断回落.而同时CTA的技术基金的抛盘动作仍然在持续,作为追逐趋势的群体,CFTC公布的基金持仓仍然显示为净空,虽然COMEX市场持仓早已经不能代表金属的主流持仓,但仍然对市场带来一定压力.而美圆自历史低位的持续反弹也对商品施加一定的压力,在本轮商品牛市中始终震荡下跌的美圆没有能够继续为金属的运行提供动力,从而对金属价格造成一定的打击.而造成本轮铜价持续回落的另一个因素就是库存的不断增加,由于库存的增加主要是来自美国,投资者对于美国消费的担忧明显影响了投资热情.由于美国房地产的持续降温引发了消费预期的减弱,消费者信心指数的疲弱就说明了在目前预期不好情况下的观望情绪,因此,在金属市场上表现为库存的增加. 中国方面连续数月对电解铜的进口减少似乎想国际市场传达了一个这样信息,就是在中国宏观调空的大背景下,铜的消费已经转弱.作为全球最大的铜消费国,中国的消费转弱,而美国的经济降温也令库存增加,显然这些因素对铜价自然带来打击.然而,在市场由此而不断走低的情况下,我们也需要对这些因素有一个清醒认识. 就全球经济而言,我们从最新的综合经济领先指数来看,显然难以得出全球经济走弱结论,该指数11月升至109.5,10月为109.3,这是这一数据连续第四个月显示上升。数据明显暗示世界经济在继续扩张,特别是加拿大和日本的经济表现都有所改善在七个主要工业国家中,除意大利和法国之外,其他国家的领先指标都显示上升。OECD指出,数据显示巴西和俄罗斯的经济前景趋弱,而中国增长潜力强劲。中国最新预计2006年国内生产总值(GDP)突破20万亿(兆)元人民币,同比增长10.5%,中国国家发展和改革委员会主任马凯表示经济的快速增长仍然将得到持续,不存在衰退的问题,消费仍然将保持强劲的势头.可以说,全球经济整体的运行仍然健康,而由此得出消费将全面走弱显然是主观的. 我们从一些机构对中国消费走弱的结论来看,其主要的依据是中国方面的电解铜进口不断下降,根据中国公布的数据2006年全年中国未锻造的铜及铜材进口同比下降18.6%至206万吨.而由此得出中国消费疲弱的结论显然不能令人信服,.我们知道,中国在去年在长单的延续兑现下,铜精矿的进口使得中国方面电解铜的产量得到了明显的提高,截止11月中国铜产量达到265.29万吨,而表观消费量为315.46万吨,全年表观消费在350万吨左右,从这个数据看,显然中国的消费没有得到明显的增加.但需要指出的是,中国方面在废铜的进口变化表现在含量的变化,由过去30%左右的含量转变为80~90%的铜含量,其中有相当一部分没有计入产量的范围。中国12月铜铝进出口的初步数据整体利好。数据显示中国的原铝和铝合金出口大幅下降1.6万多吨至80272吨,而原铝、铝合金和铝制品的进口仅下降5000吨至93066吨。铜方面,未加工铜(阳极铜、精炼铜、铜合金和铜制品)的进口增长3.2万多吨至206808吨。铜废料进口也维持在467904吨的高位,低于11月554419吨的历史高点,但仍然较一年前的水平增长6.9万吨。第四季度中国的铜废料进口同比增长20%,这一增长显然有助于填补因阴极铜进口下降导致的缺口,从而抑制国内产量的增长。而更为重要的是中国国储在去年释放的超过30万吨的库存被用于消费,这样以来,中国的铜的消费数据就明显不同了.因此,笔者以为按照海关进口数据来判断消费的强弱是不充分的.因此,本轮铜价的回落的主要原因应该是对美国经济增速放缓以及中国宏观调空的担忧导致了市场的弱势运行,而美圆在历史低位的强劲反弹也打击了铜价. 随着新年的来临,市场在不断下跌中面临对技术支持的寻找和测试中,同时也对价格回落中消费进行测试,是否能够激活由于铜价上涨而抑制的部分消费.而消费企业能否重建库存,中国国储局是否补库也是市场极为关注的.在市场的重重压力之下,消费的介入令市场将出现震荡. 从国际市场主要机构的观点看,市场仍然存在较大的分歧,但在短期内似乎都不乐观, 曼氏金融、Marex、高盛、荷兰银行等机构对市场保持悲观的观点,而瑞银、标准银行、Norddeutsche Affinerie、西太平洋银行、美国铝业公司等机构继续对市场在今年的表现而表示乐观。相信在铜价的继续回落中市场将为投资者提供更多的参照。 我们仍然从周边市场以及品种的运行中来观察目前铜铝市场运行的环境。从道琼斯工业指数以及标准普尔500的运行看,在长期上升管道中强势上行仍然是特色。显然,作为国民经济的晴雨表,该指数的强劲运行提示全球经济的总体运行仍然健康,可能说目前没有经济衰退的迹象,商品的运行环境良好。在美联储17次加息之后,美国十债出现了一些上升,收益率开始下降,但没有破坏起整体的下行趋势,而近期开始有所回落,提示长期收益仍然将得到增长。值得注意的是,波罗地海航运指数持续上行,表明经济活动仍然十分活跃,物流通畅。而对金属金属构成打击的美圆在本周仍然保持着上升的势头,从运行上看,其反弹仍然将得到保持,其不断上升将继续对铜铝价格带来压力。 从商品运行看,CRB指数自高位回落,且仍然在下行当中,三段式的下跌对金属也构成一定的压力,而在其没有形成推动下跌前,市场的下行级别没有得到拓展。但同时,跟随CRB的下跌,其他商品也纷纷回落,从图中可以明显的看到各品种的回落。国际原油的下跌虽然也表现出三段式的特征,但值得注意的是原油的长期上升通道在此次下跌中被跌破,使得原油的下跌级别得到了一定的提升。短期内虽然达到了其下跌目标位,但从图中我们可以看到市场的弱势没有改变。作为影响全球商品成本的原油,其下跌对商品的压力也是明显的,需要进一步关注其变化。黄金白银表现出明显的高位震荡的运行格局,短期内难以对金属提供指引。可以说,商品的整体回落为金属的下行提供了运行环境,在周边仍然疲弱的情况下,金属将继续弱势的运行。 就金属市场自身看。伦敦铅仍然在高位运行,周边市场的疲弱使得伦敦铅没有能够继续保持强劲的上行态势,但总体运行仍然具有建设性。伦敦锌则在近期也表现的较为疲弱,前期的强势没有能够得到维持,但在本周其出现了明显的探低回升,市场在下方遇到了支持,但仍然面临上方抛压,市场没有确立对下行的破坏。伦敦锡同样在本周的回落中探明了下方的支撑,但同样需要进一步的上行才能够对目前的下跌造成破坏。伦敦镍相对强劲,本周在回落中遭遇了强大买盘,市场再度上行,并接近历史高点,上升趋势保持完好。 上海铝价在本周也较为明显的受到市场的抛压,在小幅上升之后,现货价格的上涨缓慢令市场再一次面临保值盘的打击。而伦敦市场则在短期回落后再度接近2800美圆,技术上呈现震荡运行格局,但市场的结构性失衡仍然存在,市场将可能再度面临软性逼仓的状况。需要指出的是,在中国铝材出口不断增加的情况下,北美的订单明显下降,是否对铝市场到来阴霾仍需要观察。上海铜价在本周的下跌中遇到了一些支持,但明显微弱,市场仍然没有寻到支撑,在弱势运行的背景下,市场仍然将寻底。纽约市场铜价运行疲弱,两道支持位均没有对铜价构成支撑,市场在本周的反弹并不提示下行已经结束,市场将继续弱势运行。同样地,伦敦铜价也在跌破6000美圆位之后,市场没有明显的技术支持,本周在5500美圆一线出现了一些支持,但没有改变其弱势运行的基调,后市将继续寻找支撑。而在寻找技术支持以及测试消费的情况下,市场将出现震荡运行。 ★后市展望 国际铜铝市场本周在寻找继续支撑和测试消费的过程中出现了一些反弹,但显然没有改变目前的弱势运行的格局。在世界经济以及中国宏观调空下的经济仍然保持健康运行的情况下,市场所注目的中国买盘盘没有出现,即中国消费企业以及国储的库存重建工作仍然没有开始。铜价在寻底过程中遇到了一些微弱的支持,使得铜价出现了一些反弹。在这样的情况下,铜价将可能出现低位的震荡运行。铝价则在结构性失衡的延续下保持强对强于铜价的运行。2月的第一个周三前,市场将再度遇到支持而保持相对的偏强运行。 景川

【发表评论】

|

||||||||||||||||||