|

|

市场展望:2007年国内外大豆走势保持上升基调(2)

第二部分 相关行业分析

一、油脂压榨行业分析

2006年国内油脂企业经历了冰火两重天的境地。上半年,由于禽流感的对养殖行业的影响,作为产业上游的油脂行业也没有摆脱疫情的阴影,压榨效益一直保持微利,一般维持保本经营,以进口大豆为原料的企业多数处于亏损状态。造成这种情况的原因是:下游饲料养殖行业疫情影响,导致需求低迷并殃及上游产业。油脂企业为了维持正常生产运营,豆粕降价销售,以维持市场占有率。上半年中国采购国外大豆数量有增无减,4-6月高于去年同期水平,其中山东地区的到货量相对集中。2006年1-6月中国共进口大豆1400万吨,高于一上年同期200万吨。油厂一方面面对充足的大豆供应,尽管大豆期货价格不断下跌,但国内油厂的采购成本也不低;另一方面面对的是下游行业消费不振,自然无利可图。在这种情况下,国内油厂选择采购国产大豆策略。在大部分油厂消化进口大豆同时,有部分企业已经在上半年到东北采购大豆。总的来说,油脂压榨企业上半年的经营状况不好,饲料企业采购态度谨慎,各地成交基本都以合同协议价格执行,企业随用随买,采用存货于油厂策略,保持低库存。有油厂戏称:前几年饲料企业给油厂打工,最近两年油厂给饲料企业打工。最后大家谁也没占到多少便宜。

2006年下半年,油脂压榨企业出现很大改观,压榨效益一举扭转了上半年的亏损状态并有很大盈利,盈利最高曾达到300-400元/吨。油厂压榨效益改观的原因有以下几点:

第一,豆油价格大幅上涨。油世界认为,尽管全球油脂产品目前的储量已经比较大,但

未来一年左右,油脂需求量将大于产量。全球的油脂供应增长大概增加了700万吨,而需求却增长1200万吨,所以全球的平衡基本上是处于500万吨的短缺状况。目前问题还不是特别严重,但在2007、08年这种紧张情况就会凸显。国际市场的紧平衡,令CBOT豆油期货价格大幅上涨。国内豆油价格也受此影响,四级豆油价格也从5000元/吨上涨到7500元/吨以上。另外,2006年中国油菜籽减产,也造成国内油脂供应紧张。

第二、油厂利用期货市场进行期现套利。下半年豆油价格上涨同时,豆粕价格因养殖行业恢复缓慢迟迟没有启动,再加上油厂增加压榨量,多销售豆油以实现高额利润,无形中也给豆粕带来压力,豆粕期货和现货价格仍一直处于弱势地位。油厂在现货市场通过销售豆油实现利润,另外也通过期货市场,买CBOT大豆,卖出国内豆粕期货的操作方式来锁定利润。尽管CBOT大豆价格和大豆CNF贴水的上涨提高了采购成本,但期货市场给油厂带来可观的收益。

2006年国内油脂企业经营经过了经过大起大落,而且企业之间重组和整合以及新开工也在进行中。目前形成了五大油料加工区:东北加工区(以九三油脂集团和吉林德大油脂公司为代表);环渤海加工区(以大连华农公司、大连华良企业集团、山东莱阳鲁花、秦皇岛金海粮油公司、河北汇福粮油、连云港益海油脂和山东黄海油脂为代表);长三角加工区(以江苏张家港东海粮油、浙江新市油脂、南通宝港油脂、宁波金光油脂、上海良友集团等为代表);珠江三角洲加工区(以广州植之源、湛江华农饲料蛋白开发公司、东莞中谷油脂、东莞嘉吉油脂、南天油粕工业和南海粮油公司为代表)和西部加工区(以四川金石油脂公司、西安邦淇油厂、新疆昌吉油厂和重庆大豆油厂为代表)。

截至到2006年底,全国300吨/日以上的油厂,日加工能力总和是25万吨,年加工能力约8000万吨。其中外资油厂日加工能力7.3万吨,占1/3,全部经营正常并有继续扩张之势,运行情况良好。民营企业日加工能力7万吨,占1/3弱,其中1.35万吨能力处于停产并挂牌待售。其余部分是国营油厂。全国大豆实际加工能力3000-3500万吨,外资企业加工2000-2500万吨。实际占65-70%。

在油脂企业扩张的同时,外资进入中国市场的步伐也在加快。2005年,邦吉、ADM、嘉吉、路易达莩等国际大型粮食贸易企业也加快了进入中国市场的步伐。2005年7月,邦吉公司收购山东一家油脂企业的控股权,随后在2006年1月份又表示,将从华农集团购买位于江苏南京的第二个大豆加工厂;2005年11月份,嘉吉公司收购了华农集团在东莞的油脂工厂,又在2006年1月和2月份在江苏南通分别建设和租赁了各一个油脂厂。外资控制了中国1/3以上大豆加工能力,据称ADM在国内管理着年加工能力在1500万吨的13家工厂。独资企业日加工2.28万吨,参股企业日加工能力2.73万吨。

|

时间 |

并构企业 |

被并油厂 |

所用资金 |

性质 |

备注 |

|

2006 年 1 月 |

嘉吉 |

南通 |

新建 |

新建的油脂厂年处理大豆 300万吨。 | |

|

2006 年 2 月 |

来宝集团 |

钦州大洋粮油有限公司 |

2 亿 2 千万元人民币 |

收购 |

|

|

2006 年 2 月 |

嘉吉 |

宝港油脂 |

租赁 |

||

|

2006 年 3 月 |

中粮 |

中谷粮油集团 |

600 亿元 |

并购 |

|

|

2006 年 6 月 |

嘉吉 |

南京华农 |

总投资 4800 万美元 |

并购 |

南京华农公司是大连华农集团在南京设立的一家大豆加工厂 |

|

2006 年 10 月 |

来宝集团 |

①新加坡长城投资公司位于重庆涪凌的一家油厂②新加坡中新农贸私人有限公司位于山东龙口一家油厂 |

1800 万美元 |

收购 |

两家工厂将为来宝增加 300 万吨的大豆压榨产能,以及高于 90 万吨的精练植物油能力。完成此项并购后,来宝称,将会控制中国 10% 的大豆压榨生产 |

|

2006 年 10 月 18 日 |

嘉吉公司 |

中国广东省一家大豆压榨厂 |

收购 |

该压榨厂原来拥有 3000-3500 吨的日压榨能力,预计嘉吉在明年初恢复该工厂运营 | |

|

2006 年 12 月 21 日 |

马来西亚公司棕榈油公司丰益国际 |

嘉里粮油(合并)益海集团 |

收购 |

2006年油脂企业并购的特点在于,国内企业间的整合和外资企业之间的并购。上半年,今年上半年,我国最大的两家国有粮油企业――中粮集团和中谷集团完成了高达700亿元人民币的合并,成为我国最大的油料油脂加工企业集团日压榨各种油料能力超过3万吨,形成了旗下全资、控股和参股的油料压榨和油脂精炼企业达到15家,形成我国是最大的油料油脂加工企业集团,日压榨各种油料能力超过3万吨,合并涉及的资产总额可能高达700亿元。

2006年12月底,丰益国际有限公司收购嘉里粮油公司的全部股份,并收购美国ADM公司持有的益海集团的全部股份。丰益国际公司在收购嘉里粮油公司和益海集团的ADM公司股份后仍在新加坡上市,丰益控股、郭氏集团和ADM将分别持有丰益国际48.5%、31%和6.7%的股权。嘉里集团将旗下的油脂业务转让给马来西亚的丰益国际。嘉里粮油公司和益海粮油公司两个外资粮油集团合并后,新集团旗下大豆压榨企业将达到12家,日压榨大豆能力达到3.4万吨,年可加工大豆1000万吨,同时拥有8家花生、棉籽和菜籽压榨厂;日精炼油脂能力将超过1.3万吨,年精炼各种油脂能力将超过400万吨,成为我国市场上最大的的油脂油料企业集团。此次合并完成后,我国植物油加工行业将形成央企粮油集团同外资粮油集团竞争的局面,市场将为两大寡头所垄断。

二、养殖业情况分析

2006年国内饲料养殖行业来说,也是一个平淡的年份。自2005年下半年以来,畜牧业震荡较大,2006年一、二季度畜产品价格持续低迷,饲料养殖业行迟迟没有回暖。三季度随着猪肉、鸡蛋价格的反弹,养殖行业才逐渐走出低谷。但是在10月份,部分地区出现的猪的高热病和兰耳病又打击了养殖户的信心。

当年畜禽形势特点:

一是畜禽生产有所下降。受禽流感疫情以及其它相关因素影响,今年上半年畜牧业生产呈现全面下滑的趋势,生猪和家禽分别下降一成和一成半。唯有奶牛栏存增加到3500头,同比增长12.9%。

二是畜产品价格前低后高。春节后生猪价格一路下滑,最低时每担只有250元,较春节前后每担下降50-60元,比去年同期比下降150元左右。猪价从7月20日起猛涨,2005年12月的价格达到去年同期的价格水平。鸡蛋目前批发价2.8-2.9元/斤,最低时只有2.1-2.2元/斤。

三是上半年养殖效益生猪亏损家禽基本保本。据调查,2006年上半年每饲养一头商品猪亏损50-80元;蛋鸡盈亏平衡点2.2-2.3元/斤,上半年基本持平;三黄鸡和蛋鸭如饲养较好的仍可保本。以目前生猪、鸡蛋的价格水平,畜牧业开始已开始进入全面赢利阶段。

上半年畜禽产销大振荡的原因是受2005年冬天和2006年春天长达6个多月禽流感疫情的影响,造成全社会消费信心不足,使原本刚从2004年禽流感阴影下逐步恢复的家禽生产再次受到沉重打击。据调查,2005年上半年活禽消费下降二成,市场需求的大幅减少,引起生产相对过剩,从而使禽产品价格长期在盈亏平衡线以下。

关于生猪养殖,造成商品猪价格低迷的原因主要有三个方面:

一是高利润的刺激。2003、2004年高致病性禽流感的突袭,家禽养殖锐减,禽肉产销大幅下降,客观上为生猪肉腾出了部分市场。从主观上看,出于生命健康的考虑,原来的禽肉消费者需求发生转移,也减少了禽肉消费转而选择猪肉产品。从消费者的支付意愿来看,消费者对猪肉暴涨的承受能力,在客观上亦极大地助长了猪价的高位运行。从而破坏了原来的供求平衡,从而致使猪价暴涨。2004年生猪价格最高时达480-490元/担,每头生猪纯利润超过200元,高价位的生猪价格刺激了生猪生产规模迅速扩张,最终形成整个生猪产业供大于求的局面。

二是生猪市场需求减少。禽流感影响的消除使禽肉消费增加,从而生猪生产出现严重的供大于求,致使猪价暴跌。另外,原先因禽流感所增加的生猪市场份额将逐步退出,猪肉消费市场基本复位。此外,消费品的多样化,造成猪肉消费量降低,导致生猪销路不畅。

三是饲养成本加大。玉米饲料原料价格一直处于高价位,2006年年低新玉米价格每斤0.75元以上,同比上涨16%,导致养猪成本加大

对于2007年畜禽业情况分析,畜禽产销形势整体上会好于今年,畜产品价格趋于稳定,不会产生大的振荡。养猪业―逐步走出低谷,年内幅度不会太大2007年上半年达到高点

进入7月份以来,养猪形势开始复苏,生猪价格稳步上升,养猪业开始由亏损、保本走向赢利。其上涨原因:一是从去年10月份以来,养猪进入亏损阶段,上规模的养猪户在坚持生产,农户散养减少速度在加快,导致肥猪数量大幅减少;二是进入夏天前,能出栏的商品猪都已经出售上市,7月份以后商品猪栏存数量减少;三是7月份猪流感、猪附红细胞体病、猪兰耳病等猪病的流行,导致商品猪补栏大幅减少;四是产销区之间运输大受影响;五是玉米价格高位运行,生猪养殖成本提高。

按照生猪产业经济规律分析,生猪剔除各项成本,纯利应该在50-60元/头,至于要回到2003和2004年的高位行情可能性不大。生猪价格波峰和波谷期一般约需50-60个月,所以,迎来养猪业新一轮波峰估计在2007年3月前后,预测生猪最高价每担可达450元,农户入冬后适当增加仔猪补栏是可行的。

养鸡业呈现恢复性发展,但禽流感疫情对其影响较大。2006年下半年肉鸡价格开始反弹。主要是上半年很多养鸡户不再养鸡,种鸡大量淘汰,导致生产相对短缺。目前鸡的消费阴影在逐渐消除,鸡的消费市场逐步建立;加之猪肉价格上扬,拉动了鸡价的上涨。2007年元旦前后,随着消费旺季来临前价位可能会再次上升。

蛋鸡开始进入赢利阶段。2004和2005年每只蛋鸡盈利高达25-30元,是正常年份盈利水平的3-4倍。由于蛋鸡培育周期较短,部分专业场户2005年上半年补栏蛋鸡增加,造成了今年上半年蛋鸡盈利水平的回落。去冬今春禽流感疫情,导致蛋鸡补栏不足,使得产蛋鸡存栏大幅下降。蛋鸡从2006年第三季度开始转机,除受2006年上半年新禽数量的减少,加之高温季节产蛋量下降,鸡蛋价格出现反弹。持续低迷了近10个月的养鸡业,终于有所改变。目前,鸡蛋批发价每公斤5.6-5.8元,市场零售价6.4左右。随着中秋节、国庆等节日效应,将为后市蛋价的继续攀升带来强劲动力,预计后期鸡蛋价格将继续呈回升势头,但涨幅将趋缓。2007年蛋鸡业发展态势平稳,价格不会大起大落,但会出现阶段性的调整,鸡蛋价格将在5.4-6.0元/公斤的价位运行,每只效益保持在10元上下的正常水平。

近几年国内禽流感疫情的发生,在家禽中,对养鸡业冲击最大。2007年度国内禽流感疫情是否发生,这是决定本年度养鸡业产销形势的决定性因素。

第三部分:2007年分析展望

2006年下半年农产品普遍上涨,大豆相对于玉米、小麦而言涨幅仍落后于上述两品种。在2007年大豆可能成为新的亮点,由于美国玉米价格的上涨,2006/07年度,美国玉米和大豆种植面积存在此消彼涨的关系,新年度的大豆产量有可能减少。2007年1-2月份,南美天气变化也是未知数。从全球大豆出口状况看,近年来大豆出口量呈逐年递增形势,这表明全球大豆近年来需求越来越旺盛。尽管最近1-2年大豆全球大豆产量增加,但从长期角度分析,未来大豆供大于求的形势会有所改变。

一、基本面因素分析:

1、天气情况

作为农产品,天气因素是影响大豆价格变化的重要因素。尤其是在大豆的播种期和生长

期。理想的天气会使大豆丰产,导致供给增加,不理想的天气则使之减产,导致供给减少。美国、巴西、阿根廷、中国是全球大豆的主产国而且我国大豆的对外依存度很高,因此天气变化也会对我国大豆市场产生很大影响。

从2006年11月份开始,南美大豆进入播种期。2007年1-2月份的天气变化对当年度南美大豆产量增减至关重要。2005年年初的牛市,主要原因是因为巴西大豆主产区干旱造成巴西大豆减产。2006年9月上旬,巴西南部出现10-50毫米以上的降水,缓解了土地干旱情况,对土壤墒情较为有利,持续的降水为部分大豆产区播种提供了有利条件。当年年巴西整体的天气情况较好,降水较充沛,对大豆的播种较为有利。巴西大豆中部和中西部产区降水量比较充足,而南部产区降水相对较少,总体仍属于正常水平。截至12月1日巴西2006-07年度新作大豆播种已经完成90%,与去年同期播种进程大体上一致。第一阶段的天气情况属于正常。未来的1-2月是关键。如果2007年初天气状况良好,预计2006/07年度大豆产量将不会因天气因素而受到影响。若该国大豆播种面积、单产与先前预测水平基本一致的话,总产量可能保持在5500-5700万吨。产量无论正常还是偏高,都可能为大豆期价带来一定压力。

2006年第四季度阿根廷的天气变化比较大,几个主产区先后出现干旱和多雨。截止11月30日阿根廷农业已播种了预期创纪录06/07年度大豆种植面积1590万公顷的58%,较前一周提高5%,但仍较上年度同期落后6%。到2006年12月初阿根廷播种进程加快。如果未来天气仍旧干旱或短时降水过大,来年大豆产量可能会因此降低,价格因成本增加也可能会提升,但对来年大豆期货市场价格上涨将是有利因素

从12月底的天气预报看,南美大豆产区的温度和降水处于正常水平之内,相对好于往年同期。在这种正常偏好的情况下,一旦这种局面发生变化,天气向不利于作物生长变化的可能性比较大。

2、产量情况

美国2006年产量也是继2005年创纪录后的历史次高水平,美国农业部12月报告预测单产43蒲式耳/英亩,当前大豆市场仍处于供大于求格局,即库存和产量均不支持大豆价格反季节性的上涨,造成目前这种情况的原因:

一是由于小麦、玉米尤其是玉米市场基本面的巨大变化和长线看涨,玉米价格上涨至一个新台阶,造成原有玉米和大豆比价关系严重失调,大豆价格也必须同步上涨以维持一定的种植比价关系。

二是生物能源因近两年油价大涨而迅猛发展,特别是玉米乙醇需求剧增,要求美国在2007年必须新增玉米种植面积500万英亩以上才能缓解本土及世界供需紧张的矛盾。美国Informa公司在12月14日报告中预测,2007年美国将新增730万英亩玉米,而减种大豆510万英亩。玉米这些年种植效益高于大豆,据美国依阿华州立大学资料统计,依阿华州在玉米、大豆轮作中,玉米、大豆盈利分别为293美元和198美元。尽管今明两年市场不缺大豆,但如果2008年后全球大豆种植面积不大幅增长,大豆市场也会转为短缺。

从近期看,美国2007/2008年度大豆播种可能缩减500万英亩。如考虑2007年美国农业部土地休耕计划,2007年美国可能有1600多万英亩土地结束休耕,但又有1300多万英亩重新进入休耕计划。也就是说,2007年可释放的土地约300万英亩,考虑到玉米种植效益高,2007年,玉米扩种面积一方从大豆中转换,另一方面来自休耕释放的土地。大豆从中得不到太多份额。

美国农业部12月大豆供需报告预计2007/08种植面积应为6860万英亩,收获面积为6760万英亩。美国最近三年的平均单产为42.7蒲式耳/英亩,若按该单产计算,2007/08年美国大豆总产为28.87亿蒲式耳,加上上年年末大豆库存为5.65亿蒲式耳,再加上400万蒲式耳的大豆进口量,2007/2008年度美国大豆总供应量为34.56亿蒲式耳。

2007/2008年度的大豆需求状况。近几年美国大豆国内压榨量呈刚性增长态势,最近4年平均增幅3000万蒲式耳的。2007/08年度压榨量估计为18.10亿蒲式耳。2006/2007年度美国大豆出口预计达到12亿蒲式耳,加上其他几项,2007/08年度美国需求总量预计为31.63亿蒲式耳。

2007/08年度美国大豆期末库存应为2.93亿蒲式耳,而上年的期末库存为5.65亿蒲式耳,库存消费比由上年的18.3%跌落到9.26%。美国四十年来大豆库存消费比的最低水平为5%。2007/08年美国的大豆库存消费比一下子从25年的高点,回到近40年来比较低的水平。

因此未来大豆需求将可能变得紧张,对于2006/07年度期市豆价的上涨来说这无疑是一个利多因素。

3、基金持仓

2006年下半年基金从金属市场转战于农产品,随着全球范围内新一轮能源大战,农产品更是得到各大投资基金的关注。德意志银行指数基金为代表的指数基金成为新贵。据了解,2007年基金在商品期货上的资金达750亿-1000亿美元,估计明年还会有500亿新资金流入商品期货市场,这样更加剧了商品市场,特别是农产品市场的价格波动。

CBOT11月大豆合约在10月4日至11月9日27个交易日中暴涨130美分/蒲式耳,基金净持仓也从10月3日净空38386手翻至11月7日的净多33899手。到12月26日,基金在大豆净多54742手,基本上是当年最高水平,基金净持仓占总持仓比例是13.8%。接近15%的临界点。从基金净持仓占总持仓比例统计可发现,15%是基金对大豆价格影响的关键点。如果突破这一界限,价格可能加速上涨或下跌。基金在市场角色发生变化,由价格的追随者变成主导者。

现在基金普遍看好农产品价格,并增加资金配置的比例,这预示这今后基资金在市场中的作用将更加明显,农产品价格的季节性变化特征会有所减弱。

4、其他因素

2006年国际船运费价格一直维持上升趋势,波罗的海航运指数不断上涨。美湾至太平洋航线的运费从年初的33美元的最低价一直上涨到在50美元/吨以上。海运费上涨主要和国际船运市场需求上升有关,中国采购铁矿石和每年原油进口的增加加剧了运力供应紧张的局面。海运费高企很大程度上影响美国大豆CNF贴水报价和我国进口大豆价格。如果美盘大豆今后继续走强,势必影响未来国内油脂企业采购的成本,进而影响企业效益。

此外,人民币汇率不断升值而美元不断贬值,这对国内大豆期货市场形成了压力。美元贬值使得进口大豆价格相对较低,导致进口量增大,进而削弱了国产大豆在国际市场的竞争能力,造成我国大豆价格受其牵制而走低,不利于大连大豆期货价格的上涨。

二、未来走势分析

以CBOT大豆指数图为例,2006年9月底开始,价格从550美分向上运行,摆脱了盘整多半年的底部区域。向上运行了10周,在突破了680-660美分的箱体后加速上涨。当前合约面临700美分阻力。该位置也是前期的成交密集区之一,如果遇阻回落,期价还有可能再次回调到665美分12月低点位置。

图形上分析,后期价格有望挑战760美分前期的高点。长期趋势看,大豆还处在突破盘整以后升趋势过程中。月线分析,大豆上涨第一目标750-760美分,第二目标800-810美分。投机资金和市场人气是多头的主要力量,南美天气情况将成为最近价格涨跌主要因素。

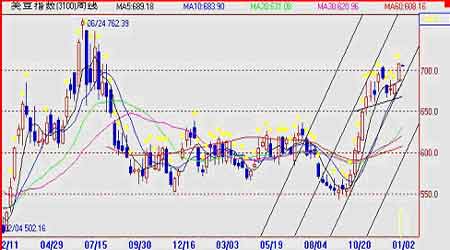

大连大豆走势,705合约是主力品种。自2993高点回落后。回调到2800 50%回撤位置。目前价格仍维持在上升通道内。技术上测算,3000是近期的阻力。如果市场在该整数位置止步不前,行情可能以震荡走势来消化压力等待新的题材。若突破该位置,上涨第一目标在3100。第二目标在3200-3230

通过上述分析笔者认为,2007年国内外大豆走势保持上升基调。由于基本面将向利多方向转化,技术上已经形成牛市迹象。后期应保持牛市操作思路,即使遇到明显回调也不应随意改变多市场的长期看多观点。

经易期货 康冰