|

|

市场展望:2007年国内外大豆走势保持上升基调

2006年大豆市场走势回顾及2007年展望

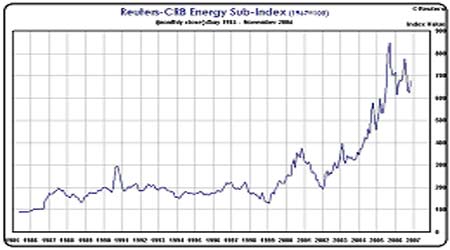

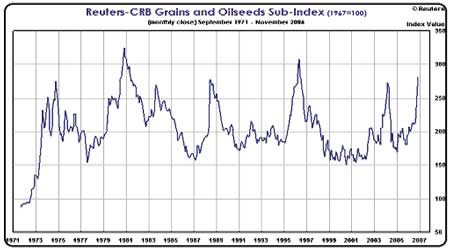

2006年的期货市场可以说是金属能源等工业产品与农产品各占半边天。上半年,基本金属、贵金属和能源轮番上涨,创出了近年来的新高,在这些品种风光的时候,农产品价格一直蛰伏于低位。下半年,随着小麦、玉米价格的启动,大豆价格可以摆脱低位向上运行,农产品开始了自己的牛市行情。通过CRB能源、CRB金属的指数图表与CRB谷物油籽的指数走势对比可发现,金属和能源的走势远远超过谷物农产品。这就为今后农产品价格的上涨提供题材和空间。2006年下半年农产品的牛市行情很大程度上也基于此。

第一部分:2005年市场回顾

2006年大豆市场相对前几年的行情来说,当年走势比较平淡,大部分时间延续了上一年度的走势。从9月份开始,市场才逐渐摆脱了前期慢漫漫跌市进入上升阶段。总体来说,2006年大豆市场经过两个阶段。

第一阶段:1月初至7月下旬。该阶段价格总体以下跌为主。2006年1月4日开盘后价格不断下行,跌至1月17日开始反弹,但在未有效突破阻力位进入整理,4月3日向下有效突破了三角形整理的下沿,空头趋势再度确立。此后价格反弹受阻于阻力位2693点后跌幅加大,于7月27日跌至低点2445点时开始出现反弹,但指数反复震荡形成了三角形整理。

第一阶段走势特点:在上半年里,大豆价格一直处于下跌过程中。当期的基本面利空因素占大部分,尤其是禽流感对养殖行业和养殖行业留下的阴影一直没有消退,并且南美大豆产量基本正常,使得大豆价格难以形成上涨行情。

一、禽流感

国际粮农组织预测,2006年全球禽类产品消费量为8180万吨,比原先预计的8460万吨下降近300万吨;全球禽类产品市场的贸易量约为810万吨,比先前估计的860万吨减少50万吨。由于人们对禽流感的恐慌心理,欧洲、中东及非洲地区一些国家禽类产品的消费量将会下降。据该组织统计,自2006年2月中旬以来,意大利禽类产品消费量下降了70%,法国下降20%,北欧地区则下降10%。流感相继扩散至中亚以及东欧部分国家及地区,引发了上述地区对禽肉类食品的恐慌,间接的打压了欧亚两大洲对豆粕的消费。另外,巴哈马群岛的禽流感凝似也将美洲大陆带到了疫区的边缘,使得市场进一步雪上加霜。另世界卫生组织的官员表示,禽流感病毒不久后可能在全球传播,并可能导致全球二百万至七百万人感染禽流感而死亡。禽流感疫情在没有得到有效控制情况下,饲料企业,油厂及贸易商对后期市场观望心理加重,需求的下降对大豆的价格影响最大。在总体供大于求的情况下,上半年大豆消费进一步萎缩导致大豆市场迟迟没有起色。另外,从下游畜产品生产价格变化也可以看出,养殖行业的低迷对大豆大豆市场的影响。

受生猪和家禽价格大幅下降的影响,2006年第二季度,我国畜产品生产价格同比下跌15.2%,带动全国农产品生产价格总水平下降5.6个百分点。生猪、家禽价格下降是畜产品价格下降的主要因素。与2005年同期相比,二季度生猪价格下降23.4%,家禽价格下降11.6%,禽蛋价格下降12.6%。生猪、家禽和禽蛋价格下降带动畜产品价格分别下降12.6、1.6和1.3个百分点。畜产品价格下降主要是由于在肉类产品产量持续增长的同时,消费需求增长放缓,出口受阻,导致市场供大于求,价格趋于下降。禽流感疫情一定程度加剧了畜产品市场的过剩压力。

二、大豆产量

2006上半年全球大豆供需情况没有明显的改变。美国农业部预计,美国大豆库存数字仍是5.65亿蒲式耳其他方面的数字也没有变化。只是略微调低巴西2005/06年度的大豆产量150万吨,至5700万吨,其它国家产量没有改变,需求总量也没有大的变化。2005/06年度巴西大豆播种面积约为2220万公顷,由于部分州因生长阶段的干旱和收割阶段降雨以及一些地区的锈菌病使得产量低于预测水平,总产量由先前预计的5800万吨水平调低至5600万吨左右,但总体仍高于上年度。阿根廷2005/06年度大豆产量为4075万吨,较2004/05年度大豆产量为创纪录的3830万吨增加了245万吨。而阿根廷农业部预估2005/06年度大豆产量为创纪录的4020万吨。美国农业部预估阿根廷2005/06年度的大豆产量为4130万吨。可见,阿根廷实际产量略高于本国农业部预计数量,而低于美国农部预估数量。

三、锈菌病对大豆的影响

大豆锈菌病对作物具有较强的危害性,是一种高致病、靠风传播的真菌,病菌通常在开

花期开始传播,如果不加以处理,则会造成大豆减产幅度高达80%。2005年亚洲锈菌病造成农民损失金额达到20亿美元,其中67%是用于购买农药的额外费用。农药通常不会完全消除病菌,因此需要多次喷洒农药才能阻止病菌蔓延。2005-06年度巴西共发现了1409例病菌,截止2006年2月21日,巴西农业研究机构EMBRAPA称,巴西亚洲大豆锈菌病例目前已达到968例。据2006年4月21日巴西政府农业研究机构Embrapa称,受亚洲锈菌病影响,截止4月21日巴西05/06年度大豆产量将减少150万吨。位于巴拉那省的Embrapa当时预测称,因产量下降及喷洒农药导致生长成本提高,造成的经济损失将达到17.5亿美元。而在截止到2006年11月30日巴西共有五个省发现了大豆锈菌病,但2006年病菌案例低于去年水平。

第二阶段:8月至12月。该阶段大豆价格由下跌转入低位震荡,构筑了一个时间为两个月的三角形。9月份,市场向上有效突破了三角形整理状态,越过了2500元的阻力为并逐步上涨。到10月份以后加速上涨,创出当年高点2960。12月上旬,大豆价格开始回调,在2800附近形成平台整理,在最后2周内,市场借助美盘上涨带动重新回到2900以上。

关于国内现货价格,10月份新大豆收获上市以后,由于前期市场各方比较看空大豆价格,尽管期货价格上涨和其他农产品价格的走高也没有带动大豆现货价格有多大的涨幅,黑龙江大豆收购价格保持在1.02-1.05元/斤。随着期货价格继续上涨,现货价格也开始启动,到11月初,东北地区大豆价格已经涨到1.20元左右,部分地区最高接近1.25-1.28元。

第二阶段走势的特点是农产品价格普涨,各品种之间相互影响,小麦和玉米价格成为牛市行情的导火索。

一、农产品的全面走强拉动大豆价格

今年澳大利亚大部分农业产区遭受严重干旱破坏,2006/07年度澳大利亚小麦产量预计大幅减少三分之二,约为950万。澳大利亚是全球第二大小麦出口国,也是最大的大麦出口国。澳大利亚的严重旱情已经促使国际谷物理事会把今年全球小麦产量预测数据下调5.4%,只有5.852亿吨。

美国农业部在10月份的报告中,也下调澳大利亚2006/07年度小麦产量至1100万吨,9月份的预估为1950万吨;同时,下调全球小麦2006/07年度产量至5.8514亿吨,大大低于2005/06年度6.1885亿吨,降幅也为5.4%。当然也调减了需求量,美国农业部在10月份的报告中预估全球小麦2006/07年度消费量为6.1307亿吨,比2005/06年度的6.2307亿吨减少1.6%。因为产量更大幅度的下降,美国农业部预估全球小麦2006/07年度期末库存降至1.193亿吨,比2005/06年度的1.4723亿吨减少19%。这造成全球小麦供给紧张。澳大利亚甚至考虑进口小麦。

10月份,玉米也大幅上涨。在全球玉米产量小幅减少的情况下,需求表现强劲,从而也令玉米供需格局趋于紧张。尤其市场越来越看好玉米作为乙醇燃料的主要原料之一的需求。拥有这一特点的还有豆油,豆油成为生物柴油的主要原料,其需求也被市场看好。在本月涨幅中,豆油也出现大幅上涨,12月美盘豆油涨幅达到14%。

玉米、小麦价格的持续上涨拉大了与大豆的比价关系,商品间出现了套利,引起基金的追逐。大豆价格受此原因而上涨。

二、美国大豆产量接近历史最高水平 供需仍有剩余

2006年12月份美国农业部报告预测美国大豆单产为43蒲式耳/英亩,收获面积7450万英亩,总产量32.04亿蒲式耳。尽管大豆种植面积大幅增加,但农业部美国大豆产量预测仍低于市场预期的32.13亿蒲式耳。大豆总供应量为36.53亿蒲式耳。需求方面,出口量为11.45亿蒲式耳,压榨量17.80亿蒲式耳。总体需求为30.91亿蒲式耳,年终库存量5.65亿蒲式耳,高于去年的4.49亿蒲式耳。

5.65亿蒲式耳的库存数据创出了历史最高,但与次高的年份1985/86年的5.36亿蒲式耳相比,库存消费比有大幅下降,当前预测为18.3%,这说明本年度需求的强劲态势。

从全球大豆供给情况看,12月份的报告调高了180万吨大豆至2.27亿吨而总需求量仍保持在2.93亿吨。当年大豆库存为5572万吨,库存消费比为25%。应该说当前大豆供需保持平衡略有盈余。

美国大豆平衡表

单位:百万蒲式耳

|

|

2006/07年度 |

2005/06年度 |

2004/05年度 |

2003/04年度 |

2002/03年度 |

2001/02年度 |

2000/01年度 |

|

期初库存 |

449 |

256 |

112 |

178 |

208 |

248 |

290 |

|

产量 |

3,204 |

3,063 |

3,124 |

2,454 |

2,756 |

2,891 |

2,758 |

|

总供给 |

3,641 |

3,322 |

3,242 |

2,638 |

2,969 |

3,141 |

3,052 |

|

国内压榨 |

1,780 |

1,739 |

1,696 |

1,530 |

1,615 |

1,700 |

1,640 |

|

出油率 |

11.35 |

11.73 |

11.42 |

11.16 |

11.42 |

11.12 |

11.23 |

|

出口 |

1,145 |

947 |

1,097 |

887 |

1,044 |

1,064 |

996 |

|

种用 |

91 |

93 |

88 |

92 |

89 |

90 |

91 |

|

调整 |

75 |

95 |

104 |

17 |

42 |

79 |

78 |

|

总消费 |

3,091 |

2,874 |

2,986 |

2,525 |

2,791 |

2,933 |

2,804 |

|

期末库存 |

565 |

449 |

256 |

112 |

178 |

208 |

248 |

|

库存消费比 |

18.30% |

15.60% |

8.60% |

4.40% |

6.40% |

7.10% |

8.80% |

|

农场平均价 |

5.70-6.5 |

5.66 |

5.74 |

7.34 |

5.53 |

4.38 |

4.54 |

资料来源:美国农业部

三、2006年中国黑龙江大豆播种面积和产量双双下降

2006年,黑龙江省的大豆播种面积出现了较大幅度的减少,这也是连续第二年减少,官方统计数据为今年大豆面积减少13%,有的民间机构统计认为,大豆播种面积减幅要大于这个数字。主要增加面积为玉米、经济作物、水稻等。

从产区天气情况看:2006年黑龙江省大部分地区天气情况比较一致。1、在播种期:4月份干旱低温,且东涝西旱。2、苗期情况:5月份严重干旱,大豆出苗不齐,段苗严重。3、6月份,雨多日照少,苗荒严重。4、7月初到7月上旬,一直连续高温少雨。在这种天气影响下,绝大部分地区大豆生长期要延后5-7天,个别地区大豆生长期达到了10-15天。

大豆生长状况:黑龙江省西部的讷河市、内蒙古莫旗、宾县部分地区的大豆长势最差,干旱也较为严重,北安地区的几个农场、海伦市、绥化周边地区的大豆长势最好,地表土壤湿润,克山、拜泉、依安、五大连池、牡丹江等地大豆长势一般。从全省平均来看,预计2006年黑龙江省大豆平均单产要低于2005年,但后期天气如果正常且没有早霜,预计减幅有限,预计幅度在5%左右。

大豆种植成本因柴油价格增加、人工费增加、农药使用数量加大等原因,2006年大豆生产成本较去年有所增加。

国家粮油信息中心报告认为,2006年气候总体上有利于大豆生产。大豆单产与上年基本持平,但由于种植面积减少,总产将略减。部分大豆产区也受过旱灾影响,占全国大豆播种面积近40%的黑龙江、内蒙古两省区由于干旱,单产分别下降5.2%和34.6%。全国大豆总产量1550万吨较上年度减少40万吨。

由于2005/06年度全球市场大豆价格持续低迷,打击了中国的大豆市场价格,影响了农户种植大豆的收益,因此农民种植意向有所降低,预计种植面积也会相应有所减少。

国家粮油信息中心市场,预测2007年中国大豆的播种面积为890万公顷,较上年的910万公顷降低20万公顷,降幅2.2%。主要原因是部分大豆改种玉米。在天气条件基本正常的情况下,预计2007年中国大豆的产量为1560万吨,较上年的1550万吨增长10万吨,增幅0.7%。

四、南美大豆面积下降影响未来供给平衡

从12月份农业部报统计,巴西、阿根廷大豆产量与上月数据没有变化。巴西大豆产量5600万吨,阿根廷大豆产量4200万吨。由于2005/06年度,大豆价格低迷、种植成本提高以及雷亚尔升值,巴西农民大豆种植效益不好。这将影响来年大豆种植面积。

油世界预计,2007年南美大豆播种面积估计为3990万公顷,比上年的4110万公顷减少3%。大豆播种面积估计下降的主要原因是巴西的大豆播种面积预计从上年度的2210万公顷减少到2050万公顷,巴拉圭的大豆播种面积估计从222万公顷减少到203万公顷,玻利维亚的大豆播种面积估计从97万公顷减少到95万公顷。而阿根廷的大豆播种面积估计从上年度的1550万公顷增至1610万公顷,乌拉圭的大豆播种面积估计从上年的31万公顷增至33万公顷。

现在时段分析未来南美大豆产量高低以及对未来全球大豆供应结构的影响还比较早,但有一点可以看出,如果南美大豆种植面积调减幅度超过预测水平,势必打破现有的供需结构状况。

从油籽消费角度分析,全球2006/07年度油籽需求量可能会三年来首次超过产量,这将造成600-700万吨的供应缺口。由于全球食用和非食用需求强劲增长以及预期2007年需求将超过产量会造成油籽和植物油库存下降,因此中长期基本面非常看涨。因美国和阿根廷产量前景改善,油世界10月份预计2006/07年度全球大豆产量上调至2.208亿吨,较上月预测增加230万吨 但由于预期需求将增加1000万吨,大豆库存将大幅下降。