不支持Flash

|

|

|

|

|

期铜市场回顾与展望:来自中国铜消费的困惑(2)http://www.sina.com.cn 2007年01月08日 00:36 金瑞期货

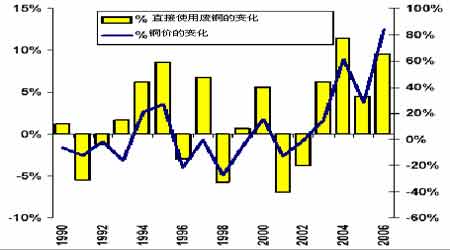

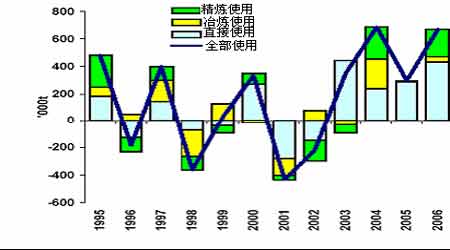

二、疲弱的表观消费数据能反应实际用铜量下降吗? 我们认为产生“宏观经济增长VS 中国铜表观消费下降”这一个现象的主要原因可能是: a、今年废杂铜的利用率在逐步提高;b、相同的产品,铜的使用密度在减少;c、铜相关的替代在加大;d、铜产品出口转移量增加。实际的情况到底是否如此?为了更清楚了解中国实际的消费情况,我们也走访了一些企业,咨询的问题主要是针对以上这四个方面。在这里我们将掌握的情况做个总结: (一)、废铜(利用率、进口数量、进口品位) 1、废铜利用明显增加 废铜市场一直是我们分析的盲点,从国外分析报告来看全球的废杂铜市场占全球供应量的30%以上,因此废杂铜的流通量在铜产业链的供需平衡中有重要的作用。废杂铜进入铜产业链有两种途径:a、进入冶炼厂和精炼厂 (作为原料),这部分的废铜已经计入了表观消费统计;b、直接进入消费领域(作为电铜的替代),这部分消费才是我们讨论的重点。从全球的情况来看,随着铜价的快速上涨,2006 年废铜替代电解铜直接进入消费领域的用量在逐步加大(如图所示)。美国地理调查( USGS)的数据表明,增加使用废杂铜的行业集中在黄铜和线杆制品厂,总的废杂铜使用量已经增长了4.7%。而中国再生金属协会的数据估全球废铜直接使用量增长速度计,国内废杂铜(金属含量)的产量2006 年将达到750,000 吨,高于2005 年的产量520,000 吨约230,000 吨。那么实际情况怎么样呢?

2、进口废铜的数量及品位 从海关公布的数据来看,2006 年废铜的总的进口量基本与2005 年相当。预计2006 年全年进口废铜463 万吨左右,与2005 年相比减少4%左右。2006 年上半年进口的废铜数量比较多,而下半年在广东海关出现一系列的问题之后,出现一定幅度的放缓。另传贸易商在广东海关以打包关税的形式进口,因此06 年实际进口废铜的数量可能比海关统计出来的数据要多。另外值得关注的是,我们从废铜的贸易商得知,2006 年进口废铜的品位和2005 年相比大幅提高。因此在海关统计数据误差以及废铜进口品位大幅提高的情况下,2006 年实际进口废铜的金属量比2005 年多,但是增加的实际数量是难以统计的。 铜相关产品进口统计

资料来源:中国海关 金瑞期货金属研究中心 (二)、铜的替代及单位产品的用铜量 随着铜价的高涨,铜产品的替代面越来越广。从全球的情况来看,根据CRU 不完全统计:2005 年有总计22.5 万吨的替代产品代替了铜,这一数据是2004 年的三倍,占精铜和废铜需求总量的1.5%左右;2006 的替代产品数据量的增长必然的,因为铜价仍在大幅上涨,但是我们看到的却是铜的替代品应用呈现加速态势。那么中国市场替代的情况怎么样呢?下面我们掌握的关于中国市场替代方面的一些特点。 (三)、铜消费可能部分向国外转移

应该说中国经济的持续快速增长,特别是电力电子、通讯、汽车、建筑和家电等耗铜行业的迅猛发展,为铜加工材提供了广阔的市场空间,这几年以来我们可以看到不仅国内企业大量投资兴建铜材加工厂,也吸引国外资本的强烈投资兴趣。这就是全球的铜消费向中国转移,但是到2007 年这种情况可能会有所转变。在中国的进出口政策(包括出口退税、关税)多变的情况下,国内的铜加工企业正考虑在国外设厂,以避免相关的政策风险。2006 年还没有国内的铜加工企业向国外转移。但是据我们了解,2007 年国内两家规模大的铜材加工厂可能会在国外设厂,这无疑在很大一部分削弱了中国的铜消费。如果2007 年海关政策多变,还会直接导致外资的铜加工企业在国内工厂的撤离。 2006 年中国铜消费小结: 1、应客观看待中国铜消费表观消费的减少,关注实际消费。铜的“实际消费”=表观消费+直接使用废铜的量―替代消费―消费转移。2006 年直接使用废铜的数量达到历史的高峰; 2、2006 年国内废铜的回收利用率明显提高、而进口废铜的品位也有所增加,总体进口废铜的金属量高于海关的统计数据,并且在2005 年的基础上有一定的增加; 3、鉴于直接使用废铜的量在大幅增加,虽然铜的替代范围和广度在增加,但是替代始终难以形成有效的规模。我们认为2006 年中国铜的实际消费仍是处于增长的,预计实际增长率在6%以上。 那么2007 年中国铜的消费在2006 年的基础上还能再实现大幅增长吗?我们从宏观面的角度对2007 年的行业作出客观的展望。 三、2007 年的期待 (一)、废铜、替代、转移还会“侵蚀”07 年的消费吗? 1、2007 年废铜的供应存在变数 目前对中国铜表观消费影响最大的是废铜的直接使用。2006 年铜价的高涨以及电铜与废铜价差的拉大,使得企业直接使用废铜的数量在明显增大。当然2006 年废铜的回收利用也创下了历史的新高,废铜的回收利用情况跟铜价有密切的关系。由于铜价可能存在的回落,因此我们认为2007 年废铜的回收利用可能会低于2006 年。而变数最大的是废铜的进口部分。 目前国家财政局刚颁布了2007 年暂定关税税率,废铜的进口关税从1.5%降至0。如果执行该税率的话,废铜的进口量可能会有所放大。当然废铜的进口还取决于海关的进口批文。因此,2007 年废铜的供应是比较难预测的,但是有一点可以肯定,如果铜价再继续高企,企业直接使用废铜的兴趣不会减退。因此如何跟踪废铜市场的动态已经成为我们关注铜消费市场的重点,未来关于废铜的情况会进一步跟踪。 2、替代仍将制约了铜价在高价区上行的空间 从替代方面来看,2006 年的替代量我们预计是2005 年的二倍以上,其中铝对铜的替代比较多。但是我们认为这种替代并不是“永久性”的,当铜价较大回落之后,替代品的用量比较少。我们认为如果2007 年的铜价大幅下跌,铝对于铜的替代是会大幅减少的。但是相关替代品种的产量在大幅度增加(如铜包铝),替代品直接压制了铜价在高价区(国内在70000 以上)上行的空间。因此从中国消费替代的角度来判断,2007 年铜价维持在“中游”位置宽幅震荡的格局可能性非常大的。如果铜价要“冲破”由于替代带来的压制,将需要相当长能量积累的。而单位产品用铜量的减少对中国铜消费的影响不是很大。 3、07 年消费向海外转移的力度将加大 在中国的进出口政策(包括出口退税、关税)多变的情况下,国内的铜加工企业正考虑在国外设厂,以避免相关的政策风险。2006 年还没有国内的铜加工企业向国外转移。但是据我们了解,2007 年国内两家规模大的铜材加工厂可能会在国外设厂,这无疑在很大一部分削弱了中国的铜消费。如果2007 年海关政策多变,还会直接导致外资的铜加工企业在国内工厂的撤离。因此,我们认为2007 年中国的消费向海外转移的力度将加大。 总结: 1、2007 年中国的宏观经济不会出现大幅萎缩,快速增长的局面将继续维持。因此,我们应该对2007 年中国铜消费的宏观面有足够的信心,可能的宏观调控也无碍经济的健康发展; 2、2007 年各行业发展的情况来看:以电力为主导的铜消费格局不会发生变化,房地产市场和汽车行业在2008 年之前仍会积极成长,唯一担心的是家电行业对铜材需求的放缓; 3、鉴于2006 年直接使用废铜的量在大幅增加、而铜的替代难以形成规模,我们认为2006 年中国铜的实际消费仍是处于增长的,预计实际消费增长率在6%以上。2007 年铜实际消费的增长可能与2006 年相当,但是必须关注铜消费向国外转移的力度。 金瑞期货 黄守锋

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||