不支持Flash

|

|

|

|

|

07年大豆市场展望:全球大豆牛市格局已经确定(2)http://www.sina.com.cn 2007年01月08日 00:35 金瑞期货

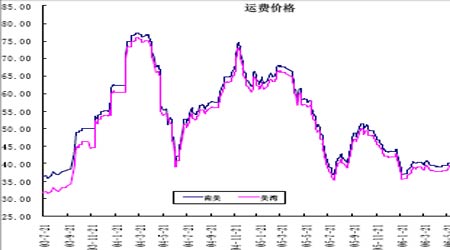

中国市场 一、整体上跟随CBOT 大豆市场的步伐 由于进口大豆数量已经占有着我国大豆使用量的大半江山,国内外大豆走势的强联动性已经为市场所接受,价格通过“CBOT 大豆期价――进口成本――现货市场――期货市场”这样的链条传导至国内期货市场,从而使得国内农产品的走势与CBOT 农产品走势在运行方向上整体保持一致。如果CBOT 大豆价格能上冲到750 美分的话,在海运费价格维持当前的水平的基础上,连豆主力合约的价值上线应该在3300 元/附近;如果美豆面积大举减少、单产出现不利天气威胁,价格上冲820――850 美分的话,国内大豆的价值空间应该相应抬高到3400-3500 元/吨的水平; 小结: CBOT 大豆上冲到720-750 美分/蒲式耳的价值空间,连豆主力合约的价值可能上升到3200-3300 的水准; 如果面积减少程度严重、天气出现不利威胁,CBOT 大豆价格上冲820-850 美分/蒲式耳的话,国内大豆价值空间应被抬高到3400-3500 元/吨的水平; (一)、进口速度决定国内局部供需平衡程度 国内市场每月用豆量除了部分国产豆供应外,大部分由进口大豆补充。因此,大豆进口的速度在很大程度上决定了国内大豆市场局部供需平衡程度,同时海运费的高低也直接影响着进口大豆成本,从而对大连期货市场价格的涨跌幅产生一定的影响。

中国主要粮油作物面积和产量预计(表三) 单位: 千公顷; 千吨

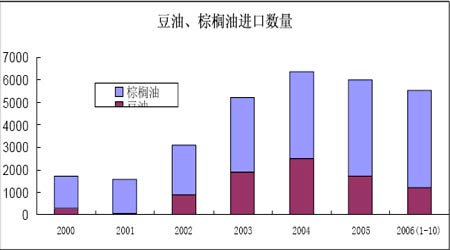

资料来源:国家粮油信息中心 (二)、国内需解决的问题:黄大豆一号需重拾活跃,价值空间应该被抬高 现在摆在大连期货市场急需解决的难题是,黄大豆一号合约何时能重拾活跃?黄大豆一号作为曾经的明星品种,在2006 年却遭遇前所未有的冷门。国产大豆因为含油率的相对劣势,价格空间被进口洋大豆严重挤压,甚至一度遭遇无人问津的尴尬,也直接导致了大连黄大豆一号合约交易的异常清淡。目前,国产大豆的生存空间问题正得到中央政府的重视,农业部门、相关专家正积极探讨国产大豆潜在危机如何化解,这将成为关系到我国大豆产业长远发展的关键所在。从国际市场上看,非转基因产品价格比转基因产品高25%左右,我们国产大豆是纯绿色产品,具有进口大豆所无法比拟的高蛋白、非转基因的优势,其蛋白加工的价值尚有非常大的潜力挖掘,其价值空间理应获得重新定位。而且从表四国家粮油信息中心对中国几年来大豆产量来看,由于土地增幅空间有限,国产大豆产量最高都难以超过2千万吨,而全球市场对非转基因大豆的需求却是在稳步增长。因此,相对钢性的供应面对不断增长的需求,只要国产大豆能充分利用好全球对绿色产品需求这片市场,大豆的价值空间一定能够获得提升。而作为以国产大豆为标的的黄大豆一号合约的价格空间应获得相应的提高。 二、中国油脂油料进口依赖度进一步加大 我国对油脂的需求保持逐年强劲上涨的势头,而油脂、油料供应的增长空间相对有限,导致我国油脂巨大的供需缺口存在。而且未来随着中国经济继续保持良好发展以及人口结构的变化,对植物油的消费需求将持续增长,从根本上决定了油脂、油料供需缺口长期存在,对进口的依赖程度越来越强。在油脂油料的进口中,以豆油与棕榈油的进口占据着油脂油料进口绝大部分数量,表七显示了近几年来豆油、棕榈油进口数量图(单位:千吨)。

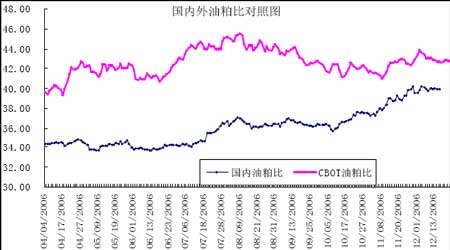

图四 这种依赖程度的加深意味着国内植物油市场将不可避免地受到国际市场的影响,其价格走势与CBOT 豆油与马来西亚的棕榈油市场走势相关性将进一步加强,当然以植物油进口成本与进口速度的影响最为直接。 三、新星――豆油,在07 年将可能继续挤压豆粕的价值空间 今年下半年国内豆油、豆粕因为基本面存在较大的差异,走势上出现较大的分化,油强粕弱的格局显著。一方面,国际市场由于生物柴油工业的发展,油粕比(豆油对压榨利润的贡献)突破历史五年的运行平台,上升到一个新的运行台阶,油/粕套利一度盛行。国际豆油价格的高企,使得我国豆油的进口成本居高不下,甚至在现货市场曾经出现倒挂现象,从而引发了国内豆油价格的补涨追高。另一方面,豆油需求旺盛而豆粕需求持续相对疲软,豆油价格保持高位极大提升了油厂的压榨利润,广大油厂加大马力压榨开工追求豆油高价,使得各个油厂豆粕库存压力明显增大。这种豆油挤占豆粕价值空间的现象,我们预计在2007年将会继续存在。2007 年的生物柴油仍有炒作价值,全球油脂供需偏紧的状况将使得油粕比将继续维持高位,国内豆油价格也将因进口成本的高企维持高位,而豆粕市场一方面因与豆油此消彼涨的关系受到挤压,另外一方面还可能受到廉价的印度进口豆粕的冲击。基于上面分析,我们认为2007 年国内油粕比将维持在高位,甚至不排除有向CBOT 油粕比数值靠拢的可能(如图五)。

图五 结论 【1】全球大豆市场的牛市格局已经确定,供需已由供过于求向供需偏紧过渡; 【2】由于美国大豆种植面积向玉米的转移,价格必须上涨到一定程度刺激南美种植面积的大幅增加,使得2007 年的大豆价格需要维持在600 美分上方运行; 【3】对未来供需紧张的担忧,天气因素引发产量的不确定性将促成大豆期价剧烈波动。如果美豆面积减少500 万英亩,单产维持五年平均,CBOT 大豆的价格可能在600-750 美分主要区间内运行;如果面积减少700 万英亩,一旦出现不利天气,可能引发业内对未来供需失衡的担忧,美豆价格可能更多在680-820 主要区间内运行; 【4】国内黄大豆一号合约有重拾活跃的要求,价值空间应该受到提升。CBOT 大豆上冲到720-750 美分/蒲式耳的价值空间,连豆主力合约的价值可能上升到3200-3300 的水准;如果种植、天气利多显著,CBOT 大豆价格上冲820-850 美分/蒲式耳的空间,国内大豆价值空间应被抬高到3400-3500 元/吨的水平; 【5】国内油脂油料将可能更多依赖进口,国内植物油的走势与CBOT 豆油与马来西亚棕榈油盘相关性加强; 【6】2007 年豆粕的价值空间可能继续受到豆油价值的挤压,国内油粕比将继续维持高位; 金瑞期货 詹志红

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||